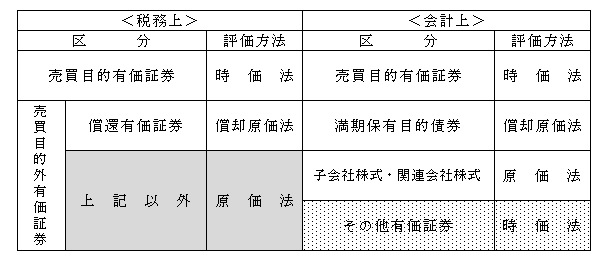

(注)1.売買目的有価証券(法61の3①一、令119の12)

短期売買目的で取得した有価証券をいう。

(「有価証券の区分」 参照)

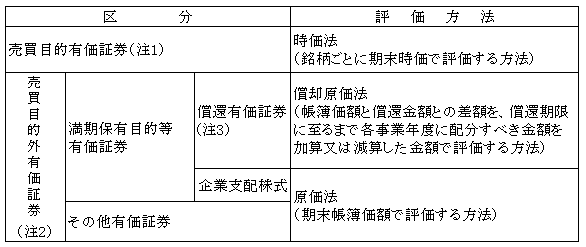

2.売買目的外有価証券(法61の3①二)

売買目的有価証券以外の有価証券をいう。

3.償還有価証券(法61の3①二)

売買目的外有価証券のうち、償還期限及び償還金額の定めのあるものをいう。

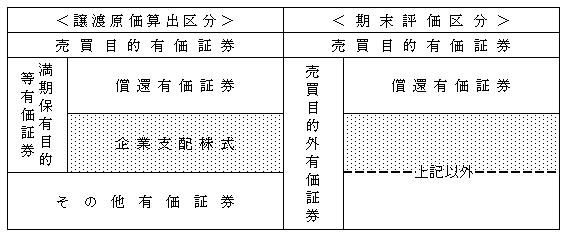

譲渡原価算出の有価証券区分との対比

有価証券の区分に関しては、譲渡原価算出区分(令119の2②)と期末評価の区分(法61の3①)とでは、次のように若干異なっている。

これは、「企業支配株式」を償還有価証券と同じ区分とすると期末評価法として償却原価法で評価することとなることを避けるためと思われる。

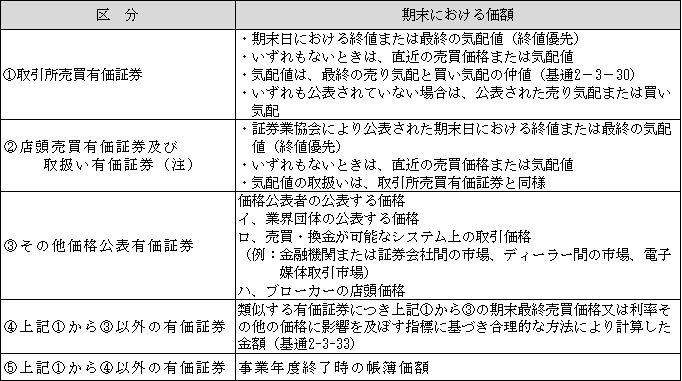

(1)売買目的有価証券の期末評価

売買目的有価証券の時価評価額は次のとおりである(令119の13)。

(注)取扱有価証券

認可協会への報告に規定する(金商法67の18 4号)取扱有価証券をいう。

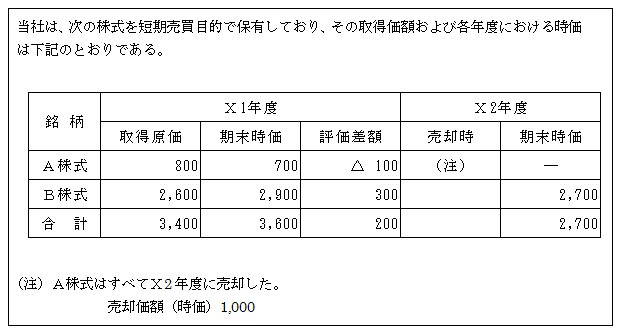

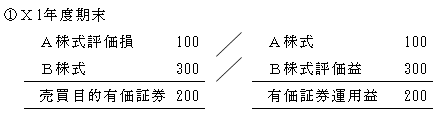

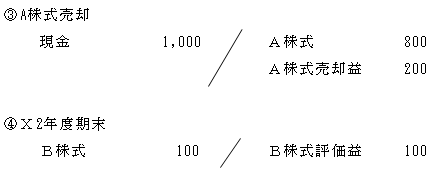

【設例】

【解答】

A株式については100の評価損、B株式については300の評価益の計上となり、結果、A株式及びB株式の評価損益の合計として有価証券運用益200が計上される。

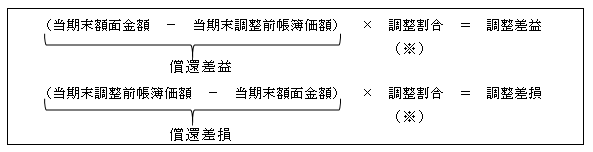

(2)償還有価証券の期末評価

償還有価証券は、銘柄ごとに区分し、償却原価法(調整差益を加算するアキュムレーション、調整差損を減算するアモチゼーション)により、期末評価額を算出する。

調整差益又は調整差損は益金の額又は損金の額に算入される。(令119の14、令139の2①)。

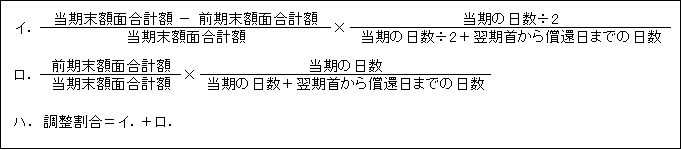

調整差益又は調整差損は次の算式により算出する(令139の2 ②、③)。

なお、調整前帳簿価額とは、事業年度終了時(当期末)の償却原価法を適用する前の帳簿価額をいう。

償還差損益の配分方法として、法人税法においては利息法は認められておらず、定額法のみが認められている。

(※)調整割合

1.前期末に償還有価証券の保有がない場合

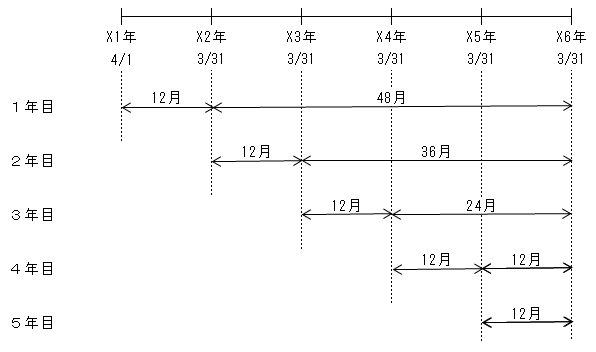

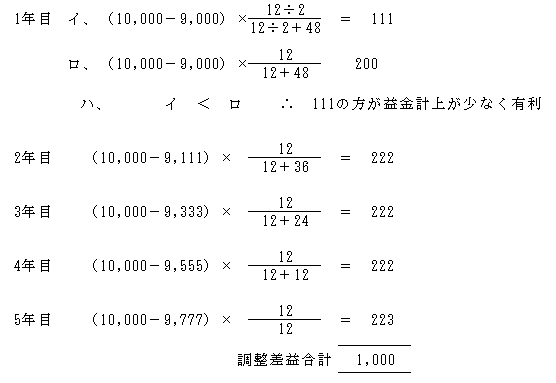

①取得事業年度

イ、当期の日数÷2による計算方法

ロ、実際の取得日による計算方法

ハ、上記のイとロのうち有利な方を選択できる。

②取得事業年度の翌事業年度以降

(注)月数計算による特例

上記の日数に代えて、月数により計算することもできる。

なお、月数は暦に従って計算し、1月未満の端数は1月とする。

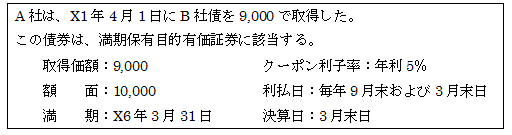

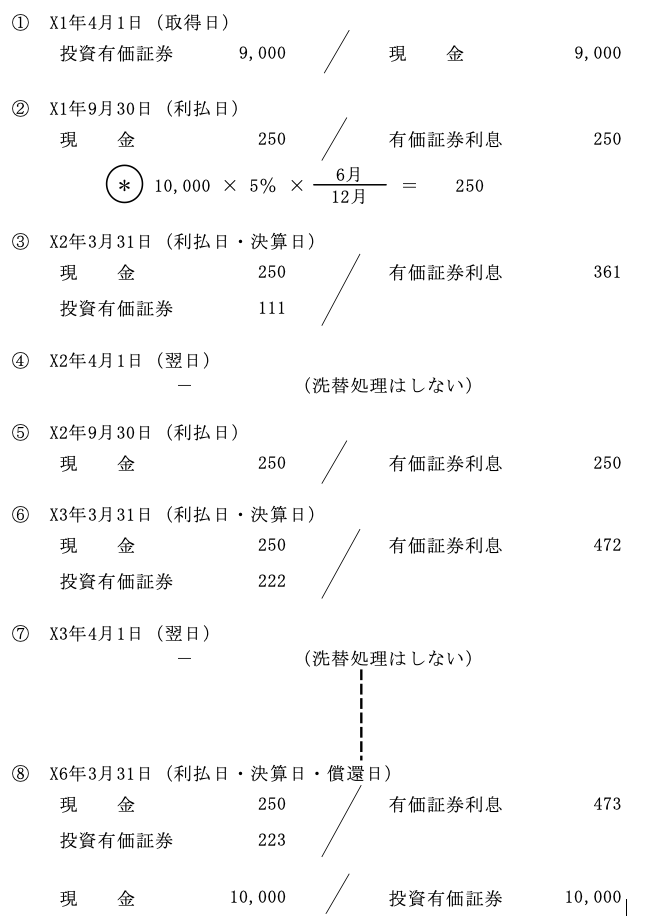

【設例】

【解答】

1.償還差益

10,000-9,000=1,000

2.償還差益の配分

3、税務処理

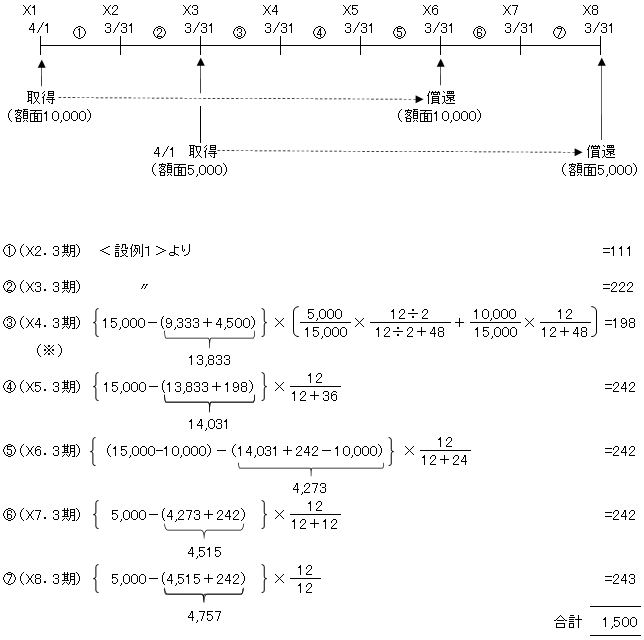

2.前期末に同一銘柄の償還有価証券を有する場合

①当期末額面合計額 > 前期末額面合計額 の場合

(注)月数計算による特例

上記1.と同様。

上記算式のイ.は当期中に増加した償還有価証券相当分の調整割合計算で、ロ.は前期からの繰越相当分の調整割合計算である。

そして、調整割合(ハ)はイ.とロ.の合計で算定される。

つまり、この算式は、取得した個々の償還有価証券ごとに調整割合を算定した上でそれらを合計する個別法計算ではなく、同一銘柄の追加取得があった場合には、調整割合はその都度移動平均法計算によって算定されることを意味している。

②当期末額面合計額 ≦ 前期末額面合計額 の場合

(注)月数計算による特例は上記①と同じ。

【設例2】

| <設例1>に加え、X3年4月1日にB社債をさらに追加取得した。

取得価額 4,500円 額 面 5,000円 満 期 X8年3月31日(5年間) |

【解答】

1.償還差益(X4年3月期)

2.償還差益の配分

(※)以上のうち、③(X4.3月期)のみは

当期末額面合計額 > 前期末額面合計額

15,000 10,000

それ以外の年度は、すべて

当期末額面合計額 ≦ 前期末額面合計額

以上をまとめると次のようになる。

(注)上記調整差益の- は益金計上を示している。

①有価証券 111 / 有価証券利息 111

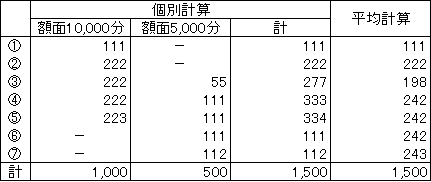

参 考

参考までに以上の計算結果を個別計算の合計額と比較すると次のように異なる。

(3)その他有価証券を時価評価処理した場合の申告調整

その他有価証券の期末評価については、会計と税務では次のように異なっている。

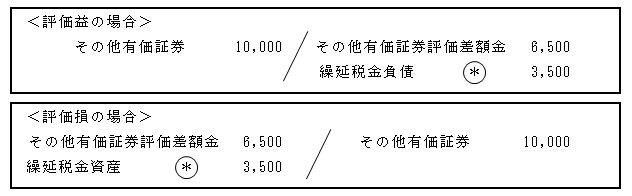

そのため、その有価証券の「評価差額」については、会計上、税効果会計が適用される。

会計上の時価法の会計処理についても2つの方法がある。

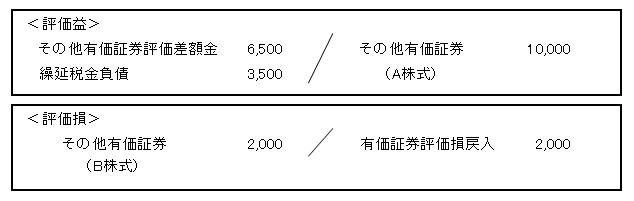

①全部純資産直入法

下記の仕訳のように会計上、その他の有価証券の期末の評価益及び評価損を純資産の部に計上する方法で、損益計算書に評価益、評価損は計上されない。よって税務上、申告調整は必要ない。

しかし、別表5(1)の記載は必要とする。評価益が生じた場合と評価損が生じた場合のそれぞれについて会計仕訳をすると次のようになる。

![]() 評価差損益に対する税効果会計の適用

評価差損益に対する税効果会計の適用

ここでは実効税率を35%として計算している。

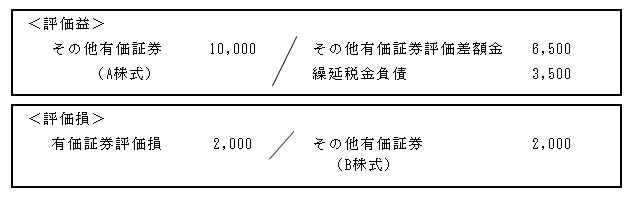

②部分純資産直入法

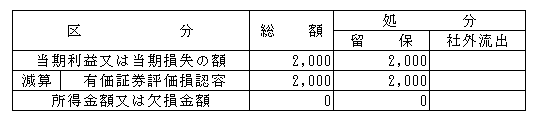

下記の仕訳のように会計上、その他有価証券の期末の評価益は純資産の部に計上し、一方、評価損は費用として損益計算書に計上する方法である。

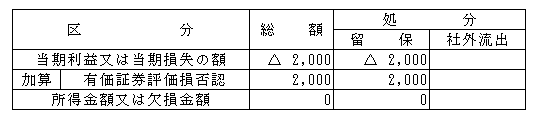

よって、税務上、評価益相当額は申告調整の必要ないが、評価損は損金不算入の調整が必要となる。仮にA株式については評価益10,000、B株式については評価損2,000であったとする。ただし、B社株式の評価損に係る税効果会計は省略してある。

税法上は原価法なので、以上を申告書に記載すると次のようになる。

別表4 所得の金額の計算に関する明細書

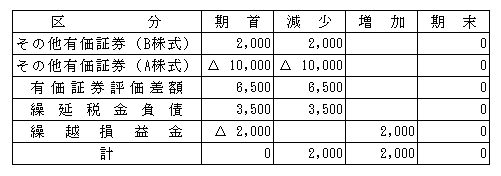

別表5(1) Ⅰ利益積立金額の計算に関する明細書

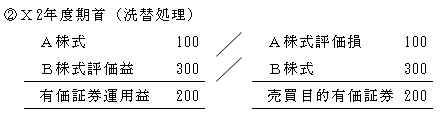

翌期首において会社は洗替処理される。

以上を申告書に記載すると次のようになる。

別表4 所得の金額の計算に関する明細書

別表5(1) Ⅰ利益積立金額の計算に関する明細書