(1)定義

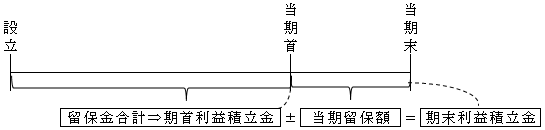

利益積立金とは、所得の金額のうち留保している金額をいい(法2十八、令9)、法人の設立から現在までに留保した金額の累積額である。

なお、申告書では、留保金額の増減は申告書別表5(一)のⅠで調整される。

所得金額の性格区分

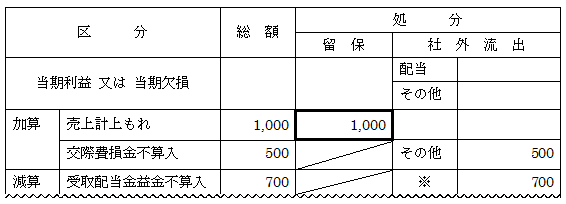

所得の金額はその性格から次の3つに分けられる。

①留保・・・利益積立金を構成するもの

②社外流出・・・交際費のように、所得計算上は損金とはならず、所得に

加算されるものの、法人の財産は社外に流出し減少しているもの

③課税外所得・・・別表4では(※)印として表現されている部分で、受取配当金益金不算入

のように、法人の財産は配当収入によって増加しているものの、

所得の計算上は減算されているもの

所得の金額の計算に関する明細書(別表4)

(2)別表4と別表5(一)のⅠ.との関係

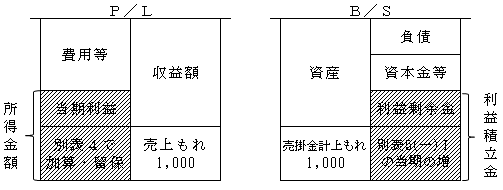

Ⅱ.税務調整において述べたように、別表4がP/L上の当期利益から課税所得金額との調整をしたのと同様に、別表5(一)のⅠ.もB/S上の利益剰余金を出発点として、別表4における留保項目を調整して法人税法上の利益積立金額を算定する仕組みとなっている。

そして、別表5(一)のⅠ.において調整されるのは別表4において加減算される金額のうち、①の留保項目だけであり、②の社外流出項目および、③の課税外所得項目については利益積立金に影響しないので調整する必要はない。

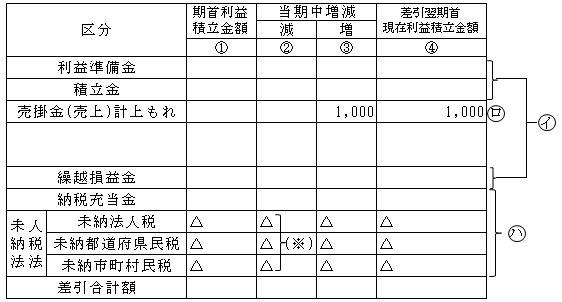

別表5(一)のⅠ.の記載項目は大きく分けて次の3つに分けられる。

イ、当期中に行われた剰余金の処分

ロ、別表4での申告調整のうち留保された部分

ハ、法人税等の納付等に関する事項

(※)マイナス(減)のマイナス(△)ということは、利益積立金のプラスを意味する。

(3)剰余金の処分の別表5(一)のⅠ.への記載

別表5(一)のⅠ.の記載のうち、㋩の法人税等の納付等に関する記載については「第15章 租税公課」のところで解説することとし、ここでは㋑の当期中に行われた剰余金の処分に関する記載例を示す。なお、㋺については、必要に応じて、㋩と同様該当する項目のところで触れていく。

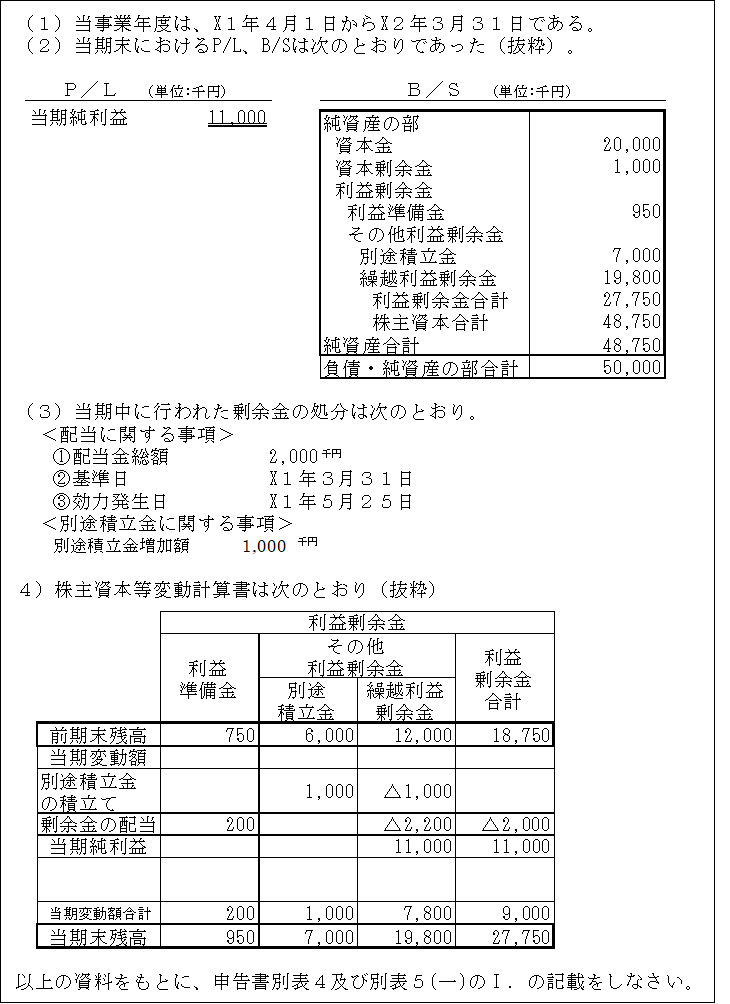

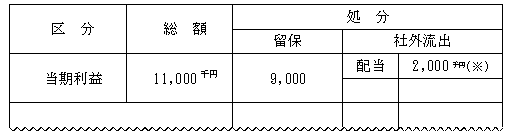

【設例】

【解答】

<別表4>

(※)配当は、当期中に支払効力が生じる配当額を記入する。

剰余金の処分に関する処理

つまり、当期において利益剰余金が本来的に減少したのは配当の2,000だけであって、他は利益剰余金の中の単なる勘定科目の移動にすぎない。

<別表5(一)Ⅰ.>

(※)株主資本等変動計算書は、各勘定の期中増減がタテで計算する構造となっているのに対し、別表5(一)Ⅰ.はヨコに計算する構造となっている。

繰越損益金の欄の当期増減も株主資本等変動計算書に合わせれば、②減欄は3,200(2,200+1,000)、③増欄に11,000を記入することになる。

なお、貸借対照表及び株主資本等変動計算書の「繰越利益剰余金」を税務上は「繰越損益金」と呼んでいる。