棚卸資産の販売又は購入以外の取引として代表的なものは、役務提供取引、金銭の貸付取引、無形資産の使用許諾取引等がある。以下では(1)役務提供取引と(2)金銭の貸付取引について検討する。

(1)役務提供取引

1.国外関連者に対する役務提供取引(事務運営指針3-9)

国外関連者に対する役務提供取引とは、経営、技術、財務又は営業上の活動その他の法人が行う活動(注)をいう。

そして、その活動が国外関連者にとって経済的又は商業的価値を有するか否かによって判断する。具体的には、

①法人が、その活動を行わなかったとした場合に、国外関連者が自らその活動と同様の活動を行う必要があると認められるか否か。

又は、

②非関連者が他の非関連者から法人が行う活動と内容、時期、期間その他の条件が同様である活動を受けた場合に、対価を支払うかどうか。

(注) 対価回収の役務提供取引例

| イ.企画又は調整

ロ.予算の管理又は財務上の助言 ハ.会計、監査、税務又は法務 ニ.債権又は債務の管理又は処理 ホ.情報通信システムの運用、保守又は管理 へ.キャッシュフロー又は支払能力の管理 ト.資金の運用又は調達 チ.利子率又は外国為替レートに係るリスク管理 リ.製造、購買、販売、物流又はマーケティングに係る支援 ヌ.雇用、教育、その他の従業員の管理に関する事務 ル.広告宣伝 |

2.非該当の役務提供取引

①重複取引

法人が行う活動と非関連者が国外関連者に対して行う活動又は国外関連者が自らのために行う活動との間で、その内容において重複がある場合には、その法人が行う活動は国外関連者に対する役務提供に該当しない。

②株主活動

重複活動、コーポレート・ガバナンスを含む法令順守を目的とした活動、有価証券報告書を作成するための活動は株主活動に該当し、国外関連者に対する役務提供には該当しない。

3.独立企業間価格の算定方法

役務提供取引に係る独立企業間価格の算定は、主たる事業として行っている場合には、原則として本来の算定方法である

イ.独立価格比準法(CVP法)と同等の方法

ロ.原価基準法(CP法)と同等の方法

によるが、以下の①~③に該当する場合には、次の区分に従ってなされる。

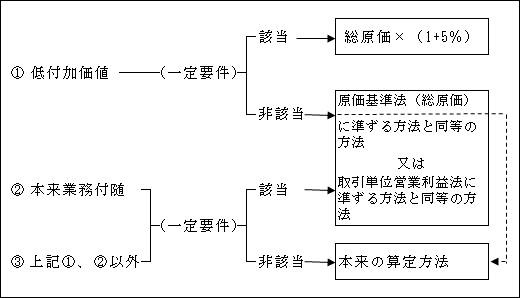

① 低付加価値な役務提供取引の場合(事務運営指針3-11(1))

例えば、総務、経理などのいわゆるバックオフィス的な業務の役務提供取引で一定の要件(注)を全て満たした場合には、配分された役務提供の総原価 ×(1+5%)の簡便な算定方法により算定された対価の額は独立企業間価格として取り扱われる。

(注)一定の要件

| イ.支援的な性質で、企業グループの中核的事業活動に直接関連しない

ロ.無形資産を使用していない ハ.重要なリスクの引受け、管理、創出を行っていない ニ.役務提供の内容が、研究開発、製造、販売、原材料の購入、物流、 マーケティング、金融、保険、再保険、天然資源の採掘、深査、 加工の各業務に該当しない ホ.同種の内容の役務提供が非関連者との間で行われていない へ.主たる事業としているか否かは関係ない ト.一定の書類の作成、保存をしている |

以上の全ての要件を満たした場合にのみ簡便な算定方法によることができるが、逆に一つでも要件を満たさない場合には、総原価=独立企業間価格 に該当するか否かの検討をすることとなる。

② 本来の業務に付随して行われた役務提供取引の場合(事務運営指針3-11(2))

役務提供(上記①に該当する場合を除く)が、当該法人と国外関連者の「本来の業務に付随して行われるもの(注1)」で一定の要件(注2)の全てに該当する場合には、次の方法の適用が検討される。

イ.総原価=独立企業間価格とする原価基準法に準ずる方法と同等の方法(営業利益は加算しない。)

又は、

ロ.取引単位営業利益法に準ずる方法と同等の方法

(注1) 本来の業務に付随して行われるもの

例えば、海外子会社から製品を輸入している法人がその海外子会社の製造設備に対して行う技術指導のような役務提供をいう。

(注2)一定の要件

| イ.付随業務を主たる事業としていない

ロ.役務提供に要した費用が、当該法人又は国外関連者の 役務提供事業年度の原価又は費用の総額の相当部分を占めていない ハ.無形資産を使用していない ニ.総原価を対価の額とすることに不相当であるとは認められない |

以上の一定の要件を満たさない場合には、総原価=独立企業間価格 の取扱いはしない。

③ 上記①、②に該当する場合を除く役務提供取引(事務運営指針3-11(3))

以下の一定の要件(注)全てを満たす場合には、上記②と同様の方法の適用が検討される。

イ.総原価=独立企業間価格とする原価基準法に準ずる方法と同等の方法(営業利益は加算しない。)

又は、

ロ.取引単位営業利益法に準ずる方法と同等の方法

(注)一定の要件

| イ.上記①の(注)一定の要件のイ.からホ.までの要件のすべてを満たしている

ロ.事業活動の重要な部分に関連していない ハ.総原価が従業員の従事割合、資産の使用割合その他の 合理的な方法により配分されている ニ.役務提供に要した費用が、当該法人又は国外関連者の 役務提供事業年度の原価又は費用の総額の相当部分を 占めていない(上記②(注2)ハと同様) ホ.総原価を対価とすることに不相当であるとは認められない (上記②(注2)ニと同様) |

以上の①~③において一一定の要件に該当しない役務提供取引(例えば、役務提供自体が主たる事業に該当する場合、無形資産の使用が認められる場合など)については、独立価格比準法(CUP法)と同等の方法または、原価基準法(CP法)と同等の方法等の本来の算定方法(比較対象取引の算定、適正利益率に基づく対価(措通66の4(7)-5))を適用して独立企業間価格を算定する。

以上の独立企業間価格の算定方法をまとめると次のようになる。

(2)金銭の貸借取引

<原則>(措通66の4(8)-5)

独立価格比準法(CUP法)と同等の方法

または 原価基準法(CP法)と同等の方法

(※)比較対象取引の留意点

① 国外関連取引に係る通貨と同一であること。

② 貸借時期、貸借期間、金利設定方式(固定又は変動、単利又は複利等)、利払方法(前払い、後払い)、借手の信用力、担保及び保証の有無その他の利率に影響を与える諸要因が国外関連取引と同様であること。

<業として金銭貸付けを行っていない場合の特例>(事務運営指針3-8)

法人及び国外関連者が共に業として金銭の貸付を行っていない場合には、次に掲げる利率を独立企業間の利率としてその適否が検討される。

① 借手が非関連者である銀行などからその国外関連取引と同様の状況の下で借り入れたとした場合に付されるであろう利率

② 貸手が非関連者である銀行等からその国外関連取引と同様の状況の下で借り入れたとした場合に付されるであろう利率

③ 国外関連取引に係る資金を国債等により運用するとした場合に得られるであろう利率