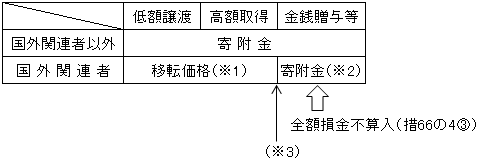

〈寄附金課税(法37)と移転価格税制との関係〉

(※1)寄附金のうち移転価格税制が適用されるもの

低額譲渡、高額買入れが、一方の法人から他方の法人へ実質的に贈与又は経済的利益の供与を行った場合は寄附金とされる(法37⑧)。

これら寄附金のうち国外関連者に対するものは、移転価格税制が適用される。

(※2)国外関連者に対する寄附金

上述した国外関連者に対する資産の低額譲渡による贈与費用の全額が「移転価格否認」として損金不算入となることとの整合性から、各事業年度において支出した寄附金の額(法37⑦)のうち国外関連者に対するものは、その全額を「寄附金の損金不算入額」として損金の額に算入しないこととしている(計算例については、「第16章寄附金 」( ページ)参照。 )

この全額損金不算入となる寄附金には、金銭贈与の他債務免除などがある。

(※3)移転価格税制の適用と国外関連者に対する寄附金との区分

所得計算上はいずれも全額が損金不算入となり特に差異はないが、移転価格税制の適用されるケースと判定された場合、次節で述べるような「相互協議」の対象となるが、寄附金とされればこの「相互協議」の対象とはならないなどの相違はある。

(しかし、相手国の課税当局が移転価格課税の問題と判断した場合には、相互協議の対象となり得る。)

以下、事例を検討する。

| <事例1.>

海外子会社の業績悪化に伴い、日本の親会社でその子会社の経費を負担した場合 |

① 国外関連者に対する寄附金の検討

この経費負担は、対価性のない取引であり、金銭の贈与と実質的にその性格が同じであるため、国外関連者に対する寄附金として取り扱われる。

② 移転価格税制の対象取引の検討

移転価格の問題として取り扱われない。

| <事例2.>

海外子会社の業績が悪化し営業損失になったため、決算期末に日本の親会社からの 輸出価額を低く設定することとした場合 |

① 国外関連者に対する寄附金の検討

その輸出価額の変更について合理的な理由がないと判断される場合(単に業績悪化による営業損失になることは合理的な理由にはならない。)には、国外関連者に対する寄附金に該当する。

② 移転価格税制の対象取引の検討

その輸出価額の変更理由が単なる営業損失になるからという理由ではなく、原材料の高騰により第三者間においても価格改定が遡及して行われているような場合には、移転価格の問題として取り扱われる。