(1)棚卸資産の販売収益の計上

1.通常の棚卸資産の販売

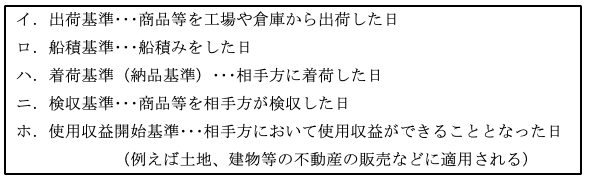

①引渡日の判定基準の例示

商品や製品のような棚卸資産の販売による収益は、「引渡し」のあった事業年度の益金に算入される。そして引渡日の判定基準が次のように例示されている(基通2-1-2)。

以上の基準はあくまでも例示であり、棚卸資産の種類及び性質、販売契約の内容等に応じて合理的な基準となるものであるならば、その選択した基準も継続適用を条件に認められる。

なお、電気、ガス、水道等の販売などに適用される検針日基準は、検針等が行われた日がその引渡しの日(電気等の使用日)に近接する日に該当するものとして法22の2②が適用される(基通2-1-4)。

②一法人で複数の基準の採用

合理的な理由があれば、例えば、機械メーカー等で通常の機械の販売については出荷基準を採用し、据付けや試運転を伴う大型の機械販売については検収基準を採用するというように、一法人で2以上の異なる引渡基準を採用することもできる。

③判定基準の変更

いったん採用した引渡日の判定基準は、合理的理由がなければ変更することは認められない。したがって、利益操作を目的として出荷基準を検収基準に変更するなどということは当然に認められない。

④不動産業者による不動産(棚卸資産)の販売の場合

不動産の販売業者が、土地、建物等の不動産(棚卸資産)を販売する場合は、引渡日の判定として、原則として使用収益基準が採用されるが、山林、原野のような土地の販売で、相手方においていつ使用収益を開始したか明らかでないときは、次に掲げる日のうち、いずれか早い日にその引渡しがあったものとすることができる。

①売買代金の相当部分(おおむね50%以上)を収受するに至った日

②所有権移転登記の申請をした日、あるいはその登記の申請に必要な書類を相手方に交付した日

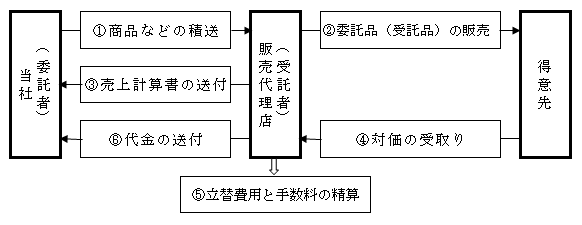

2.委託販売

委託販売とは、下図に示すように代理店その他(受託者)に商品などの販売を委託し、受託者に手数料を支払って商品などを販売する形態である。

委託販売による収益の計上時期は次のとおりである(基通2-1-3)。

| 原則・・・委託した商品を受託者が販売した時(上図②)。

例外・・・継続適用を条件に、受託者から売上計算書が到達した時(上図③) その到着日は、その引渡しの日に近接する日に該当するものとして法22の2②が適用される。 (※)売上の都度送付される売上計算書には、月等を単位として一括送付されるものも含まれる。 |

受託者が販売した都度、日々、売上計算書等を送付してくるような場合には、受託者の販売時点を委託者において日々売上を認識することが可能であるが、受託者が週、旬(10日ごと)、月を単位として一括して作成し送付してくる場合には、委託者側では日々の受託者の販売時点は明らかではない。そのため、実務上の煩雑さを避けるために、例外として継続適用を条件として、売上計算書が到達した日をもって一括して収益に計上することが認められている。

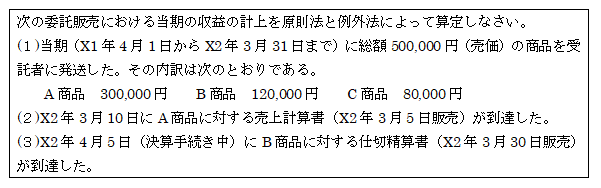

【設例】

【解答】

①原則(受託者販売日基準) 300,000円(A商品)+120,000円(B商品)=420,000円

②例外(売上計算書到来基準) 300,000円(A商品)

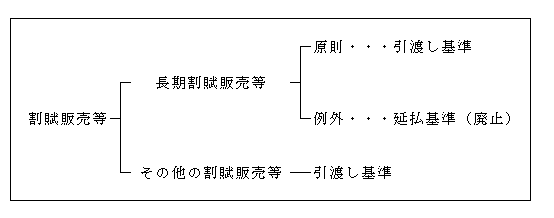

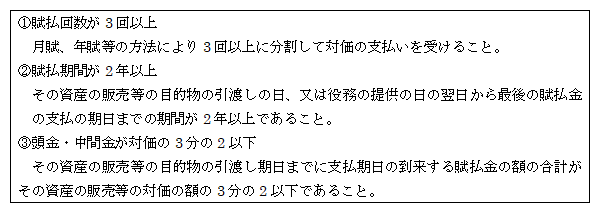

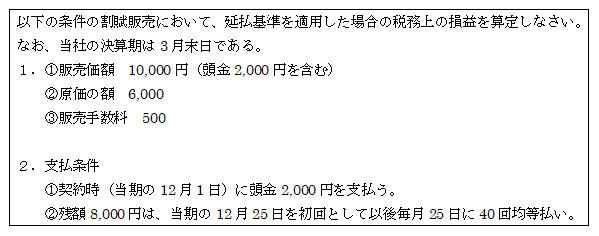

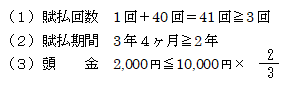

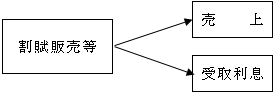

3.長期割賦販売等

割賦販売等による収益の計上時期は次のとおりである。

以上のように、長期割賦販売については引渡し基準の他に延払基準も認められていたが、引渡しという一時点で履行義務が充足されるため、その時点で収益を認識するとの考えのもと、平成30年度税制改正により延払基準の適用ができなくなった。(ただし、リース譲渡については適用ができる。)

したがって、今後は法22の2の適用により引渡し日に収益計上処理が行われる。ただし、従前の延払基準適用については経過措置が設けられているため、以下において従前の延払基準について、参考までに解説しておくこととする。

①長期割賦販売等の意義

長期割賦販売等とは、次に掲げるすべての要件に適合する条件で行われる資産の販売若しくは譲渡、工事(製造を含む)の請負又は役務提供(工事進行基準が強制適用される長期大規模工事に該当するものは除く)をいう(法63①⑥、令127)。

また、平成19年度税制改正において、リース譲渡(売買とされるリース取引に係るリース資産の引渡し)も、長期割賦販売等とされるようになり、延払基準を適用できることとなった。リース譲渡については「第 章リース取引」( ページ)参照。

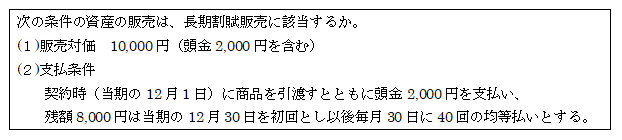

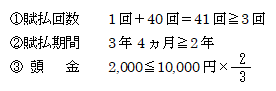

【設例】

【解答】

以上から、3条件すべて満たしており、長期割賦販売等に該当する。

②延払基準

法人税法上は、既に述べたように、資産の販売等による損益は、原則として「引渡基準」により認識する。しかし、長期割賦販売等は、資産の販売等の引渡し時点より、代金の回収時点が遅く長期にわたることから、納税資金が不足するという配慮などから、延払基準による収益・原価の計上が認められている。

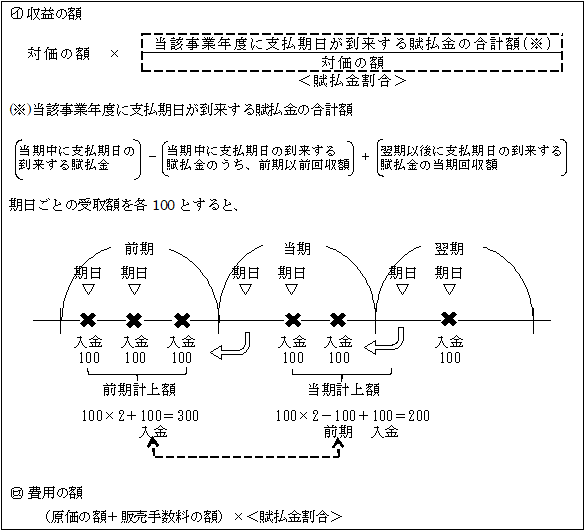

イ.延払基準の方法(法63①、令124①一)

延払基準は、債権の弁済期が到来したものは法的に債権として請求できることから、収益として認識するとの考え方にもとづく基準である。したがって、回収期限が到来したものは、未回収であっても収益として計上しなければならない。

一方、回収期限が未到来であっても実際に回収されたものは収益に計上する。

【設例】

【解答】

<長期割賦販売等に該当するか否かの判定>

以上から長期割賦販売等に該当する。よって、延払基準が適用できる。

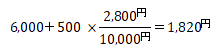

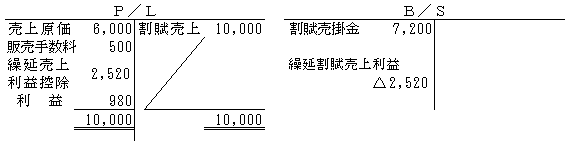

(1)収益の額

(2)費用の額

(3)利益の額

(1)2,800円-(2)1,820円=980円

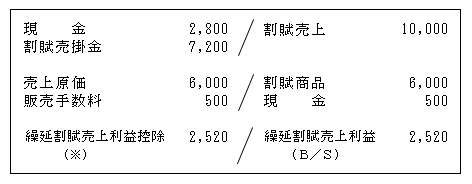

【参考】

上記【設例】を未実現利益控除法で示せば次のようになる。

ロ.延払基準を継続適用しなかった場合(法63①ただし書、令125)

延払基準の方法で経理しなかったときは、その経理をしなかった事業年度において、将来に繰り延べている収益及び費用を一括して益金及び損金に計上しなければならない。

ハ.決算調整事項

延払基準の経理要件は「確定した決算」となっており、別表4での申告調整は認められない(第 章 ページ参照)。

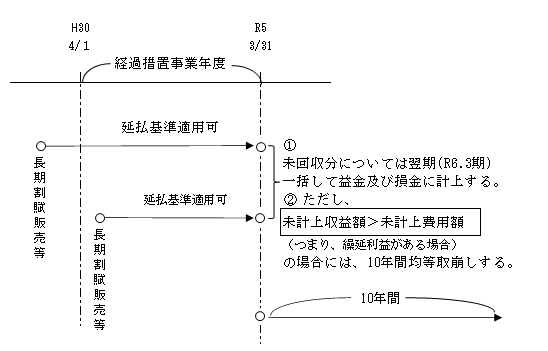

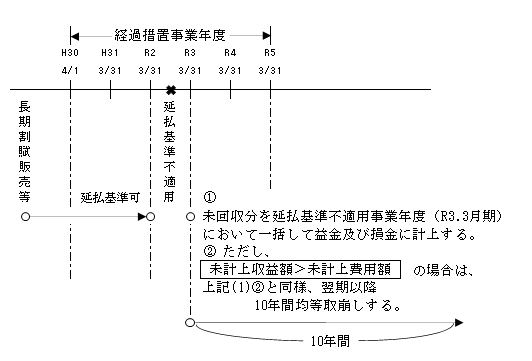

③経過措置(平30改正法附則28)

(1)令5.3.31まで延払基準を適用した場合

(2)経過措置事業年度中で延払基準の適応をしなかった場合

(2)固定資産の譲渡等による収益計上

1.通常の土地等の譲渡

固定資産である土地、建物等の譲渡に係る収益の計上時期は、「引渡しの日」とされている。弾力的取扱いとして、「契約効力発生日」をその引渡しの日に近接する日に該当するものとして法22の2②を適用して収益計上することも認められている(基通2-1-14)。

そして、引渡の日の判定基準については、相手方において使用収益ができることとなった日(使用収益基準)とされている。

ただし、使用収益日が明らかでない場合には、不動産業者による棚卸資産である不動産の販売と同様、次に掲げる日のうち、いずれか早い日に引渡しがあったものとすることができる(基通2-1-14(注),2-1-2)。

①売買代金の相当部分(おおむね50%以上)を収受するに至った日

②所有権移転登記を申請した日、あるいはその登記の申請に必要な書類を相手 に方に交付した日

(※)農地の譲渡

農地の譲渡は、農地法上の許可がなければ譲渡の効力が生じないことから、農地法による許可のあった日にその引渡しの日に近接する日に該当するものとして、法22の2②の規定を適用して、収益計上することが認められている(基通2-1-15)。

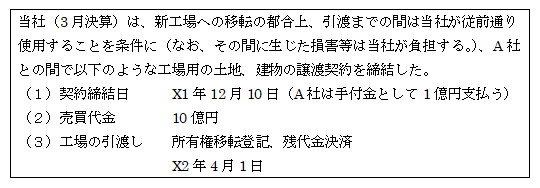

【設例】

【解答】

本問は、A社において使用収益が可能となるのは、X2年4月1日であり、同日に引渡しがあったものと判断される。手付金の収入(10%)からみても締結日に引渡しがあったとすることは適当でない。

ただし、当社が選択により契約締結日(X1年12月10日)に引渡し日に近接する日として、の収益として計上することも認められる。

2.工業所有権等の譲渡等の収益計上(基通2-1-16)

工業所有権等とは、特許権、実用新案権、意匠権及び商標権並びにこれらの権利に係る出願権及び実施権をいう。これら工業所有権等の譲渡につき法人が次に掲げる日において収益計上を行っている場合には、次に掲げる日は、その引渡しの日に近接する日に該当する(法22の2②)。

| イ.その譲渡に関する契約の効力発生日 ロ.その譲渡の効力が登録により生ずることとなっている場合におけるその登録の日 |

なお、工業所有権等の実施権の設定に係る収益計上については、別途に規定されている(基通2-1-30の2)。

3.譲渡担保(基通2-1-18)

自己の所有する固定資産を自己の債務弁済の担保として形式上譲渡した場合において、下記の要件に該当する時は、譲渡はなかったものとして取り扱われる。

なお、形式上買戻条件付譲渡又は再売買の予約とされているものであっても、下記の条件に該当する場合は、譲渡担保とされる。

ところで、何故に通常の借入金及び担保の設定という契約に代わって、このような譲渡という形式をとるのかと言えば、民法上、動産については抵当権が認められていないことに加え、民法上認められている担保の制度では、融資側の担保権の行使などの不便さなどもあり、実務上の要請から発達してきたものであると言われている。

①契約書で次の事項が明らかにされていること

イ.担保に係る固定資産をその法人が従来通り使用収益すること

ロ.通常支払うと認められるその債務に係る利子又はこれに相当する使用料の支払いに関する定めがあること

②自己の固定資産として経理していること

【設例】

【解答】

本問の譲渡担保契約は、上記①、②の要件を満たしており、法人税法上は譲渡がなかったものとされる。したがって、法人(A社)の経理が認められる。

本問において、もし、A社が自己の固定資産として経理せず、通常の売買処理をし、売却損500万円(1,500万円-1,000万円)を計上した場合には、上記要件のうち②の要件を満たさないのであるから、売買取引として取り扱われるものと思われる。

4.共有地の分割(基通2-1-19)

①分割に伴う土地の譲渡

共有地をその持分に応じて分割した場合は、その分割は、共有持分の交換による土地の譲渡とされている。つまり、Aにとっては、上図の(2)の部分をBに譲渡し、その代価として(1)の部分の土地を取得したものとされる。一方、Bにとっては、(1)の部分をAに譲渡し、代価として(2)の部分の土地を取得したものとされる。

②税務上の取扱い

以上の共有地の分割にあっては、土地の譲渡はなかったものとされる。よって分割前の土地の帳簿価額が分割後の土地にそのまま付け替えられる。

③分割費用の取扱い

共有地の分割に伴う測量費等の諸費用は、支出時の損金の額に算入される。

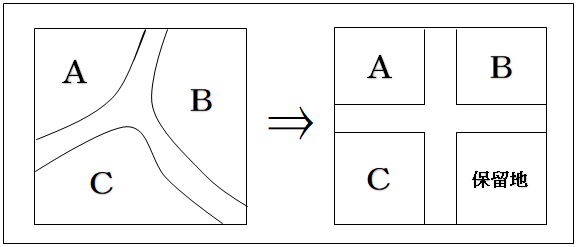

5.法律規定に基づかない区画形質の変更に伴う土地の交換分合(基通2-1-20)

①交換分合に伴う土地譲渡

一団の土地の区域内に土地を有している2以上の者が、土地区画整理法等の法律の規定に基づかないで上図のように、従来不整理であったところに道路を設けるなどして区画整理を行うなど、土地所有者間で相互に部分的な土地の交換分合を行った場合は、相互に土地の譲渡が行われたこととなる。

②税務上の取扱い

その交換分合が当該区画形質の変更に必要最小限の範囲内で行われるものである限り、その交換分合による土地の譲渡はなかったものとされる。よって、交換分合前の土地の帳簿価額は、交換分合後の土地にそのまま付け替えられる。

なお、以上の取扱いは、法律の規定に基づかない私的な土地区画整理の場合の取扱いであるが、土地区画整理法等の法律に基づく場合には、別途、圧縮記帳などの規定がある(措法65)。

③保留地の譲渡

区画整理のために要する造成費等の費用を捻出するために、保留地が譲渡された場合には、保留地の従前の所有者(上図の例ではBとC)だけの売却だけではなく、区画整理に参画した区域内の土地所有者全員がその区画内に有していた土地の面積の比その他合理的な基準によりそれぞれが有していた土地の一部を譲渡したものとされる。

④区画整理のための費用

区画整理後の土地の取得価額に算入する。

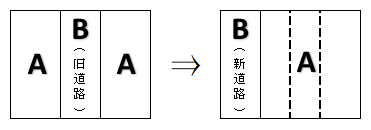

6.道路の付替え(基通2-1-21)

①道路付替えに伴う土地の譲渡

法人の所有地内を農道や水路が通っているため、上図のように土地が分断され、利用上障害となっているような場合、所有している土地の一部に新しい道路等を建設し、これと既存の道路等とを交換してもらうことがある。

これは、上図のAからみれば、所有する土地の一部(「新B道路」という)を譲渡し、その代価としてBが所有していた農道(「旧B道路」という)を取得したこととなる。

また、Bからみれば、旧B道路の土地を譲渡し、代価として新道路の土地を取得したこととなる。

②税務上の取扱い

税務上はその交換による土地の譲渡はなかったものとされる。よって、交換前の土地の帳簿価額は、交換後の土地にそのまま付け替えられる。

③道路等の建設費用等の取扱い

新道路等の建設費用や交換に要した費用は、土地の取得価額に算入される。

(3)役務提供に係る収益の計上

(3)-1.通則

以下は目的物の引渡しを要する取引か否かにかかわらず、原則として、役務提供取引(注)のすべてに適用される通則規定である。

そして、役務提供の日には、その役務提供の性質によって以下の2つの場合がある。

(注)ここでの役務提供は、法64①、②の工事進行基準が適用されるものは別途計算規定が適用されるため除かれる。

・新会計基準の適用対象取引に限られる(注)。

(注)Ⅰ収益の計上単位の通則( ページ)参照。

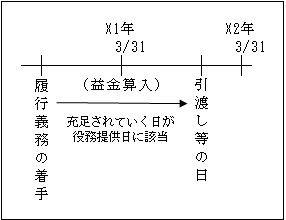

1.履行義務が一定の期間にわたり充足される役務提供(※1)に係る収益の計上時期(基通2-1-21の2)

役務提供の履行に着手した日から引渡し等の日(注)までの期間において履行義務が充足されていくそれぞれの日が法22の2①に規定する役務提供の日に該当し、その収益の額(※2)は、その履行義務が充足されていくそれぞれの日の属する事業年度の益金の額に算入される(役務提供基準)。

注)引渡し等の日

①物の引渡しを要する役務提供取引……目的物の全部を完成して相手方に

引渡した日(引渡基準)

②物の引渡しを要しない役務提供取引…役務の全部を完了した日(完了基準)

(※1)「履行義務が一定の期間にわたり充足される役務提供」

次のいずれかを満たすものは該当する(基通2-1-21の4)。

| イ.取引における義務を履行するにつれて、相手方が便宜を享受すること。 <例>清掃サービスや輸送サービスのように日常的又は反復的なサービスが該当する。 ロ.取引における義務を履行することにより、資産が生じ、又は資産の価値が増加し、それにつれて相手方がその資産を支配すること(注)。 (注)「支配すること」とは、その資産の使用を指図し、その資産からの残りの便益をほとんど全て享受する能力(他の者の便宜享受を妨げる能力を含む。)を有することをいう。 <例>一般的な例としては、顧客の土地の上に建設を行う工事契約や顧客が所有する会計システムを拡張する役務提供契約などがある。 なお、多くの場合は、これまでも法人税において工事進行基準の適用(法64)の対象となり得たものが考えられるが、前述(注)したように、ここでは法人税法上の工事進行基準の適用を受けるものは除かれているので、それ以外の工事進行基準に類似するものが適用されることが想定される。 ハ.次の要件の両方を満たすこと。 ㋑取引における義務を履行することにより、別の用途に転用することができない資産が生じること。(つまり、顧客専用仕様の資産であるため他に転用できないということ) ㋺取引における義務の履行を完了した部分については、対価の額を収受する強制力のある権利を有していること。(つまり、完成部分に対しては対価が必ず徴収されるということ) <例>一般的な例としては、コンサルティング、サービス等の顧客に対する固有のサービス契約や、受注制作のソフトウェア開発、特殊仕様の設備製造などの個別受注製造契約などがある。 |

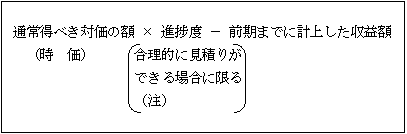

(※2)履行義務が一定の期間にわたり充足されるものに係る収益の額の

算定の通則(基通2-1-21の5)

<算式>

(注)合理的見積り不可の場合

発生する原価を回収することができる見込みがあれば、合理的見積り

が可能となるまでの間、回収可能見積り原価 ⇒ 収益の額とする。

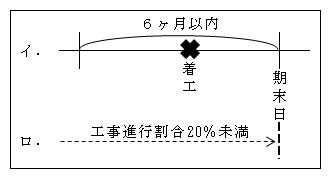

ただし、履行着手後の初期段階(着手から6ヶ月又は進行割合が20%未満(令129⑥))において、合的見積りができない場合は、収益の額を益金に算入しないことができる。

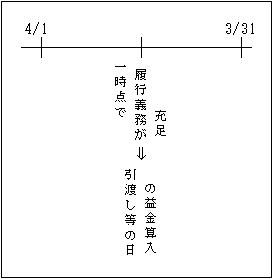

2.履行義務が一時点で充足される役務提供に係る収益の計上時期(基通2-1-21の3)

引渡し等の日が法22の2①の役務提供の日となる。

①物の引渡しを要する役務提供の日

そのものを引渡した日(引渡基準)

②物の引渡しを要しない役務提供の日

役務提供完了日(完了基準)

(3)-2.具体的取扱い

1.請負による収益・原価

1-1.収益

①原則

請負(注1)に係る収益の計上時期については、先述した(3)-1.の通則にかかわらず(注2)引渡し等の日(物の引渡しを要する取引は目的物の全部を完 成して相手方に引渡した日、物の引渡しを要しない取引は、役務の全部を完了した日)が役務提供の日に該当し、その収益の額は、原則として引渡し等の日の属する事業年度の益金の額に算入する。(法22の2①)

(注1)ここでの請負は、代表的なものとしての建設工事請負を想定してのものであると思われる。他の請負(例えば、技術役務の提供や運送など)については別途規定が設けられている。

(注2)請負(委任・準委任を含む)の民法における報酬の支払時期は引渡し等の日となっており、民法規定を優先して取扱うこととされたため、➀原則と次の②例外が入れ替わった形となったものである。

②例外

請負が先述した「通則1.履行義務が一定の期間にわたり充足されるもの(基通2-1-21の4)」のいずれかを満たす場合において、基通2-1-21の5に準じて算定される額(進捗度に応じた見積額)を益金の額に算入している時は、これが認められる(基通2-1-21の7)。

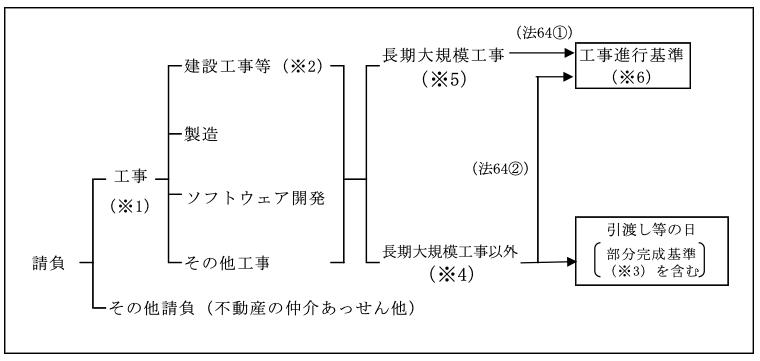

(※1)工事請負

工事請負には、設計・監理等の役務提供のみの請負は含まれない。

しかし、工事の請負と一体として請け負ったと認められるこれらの役務提供の請負については工事の請負に含まれる(基通2-4-12)。

また、工事には、建設工事以外にも製造及びソフトウェアの開発も含まれる(法64①カッコ書)。

なお、外貨建工事の換算については次のようになっている(基通2-4-20)。

| <原則>契約時の電信売買相場の中値(T.T.M)によって換算する。

<例外>継続適用を条件として、契約時の電信買相場(T.T.B)に よることも可能。 |

以上の取扱いは、先物為替予約等によって円換算額を確定させている場合であっても、契約時の為替ルートによる。

(※2)建設工事等の引渡し日の判定

請負契約の内容が建設、造船その他これらに類する工事(「建設工事等」をいう。)の収益計上時期は、長期大規模工事に該当するものを除き、引渡しの日(原則として、物の引渡しを要する。)に役務提供があった日として、引渡しの日の属する事業年度の益金の額に算入される(法22の2①)。

そして、この引渡しの日の判定基準として次のようなものがある(基通2-1-21の8)。(なお、これらは引渡しの日の判定基準であって、引渡日に近接する日の判定(法22の2②)ではない。)

| ①作業結了基準・・・・・作業を結了した日 ②搬入基準・・・・・・・・・相手方の受入場所へ搬入した日 ③検収基準・・・・・・・・・相手方が検収を完了した日 ④使用収益基準・・・・・相手方が使用収益できることとなった日 |

以上の引渡基準は、建設工事等の種類及び性質、契約の内容等に応じて合理的と認められる基準を継続的に採用する必要があり、合理的な理由がない限り、これをみだりに変更することは認められない。

(※3)部分完成基準

次のような事実がある時は、期末までに工事の全部が完成していなくとも、引き渡した工事の量又は完成した部分に対応する収益を単位としてその事業年度の収益の額に計上しなければならない。これを部分完成基準という(基通2-1-1の4)。

| ①100戸の建売住宅の建設を請け負い、一戸を引渡す都度、工事代金を受け取る という契約のように、一つの契約により同種の工事を大量に請け負い、その引渡量に応じて工事代金を収入する旨の特約又は慣習がある場合 ②1,000mの道路舗装工事を請け負い、100m完成の都度、工事代金を受け取るという契約のように、一つの工事契約となっていても、工事の一部が 完成しその完成した部分の引き渡しに応じて工事代金を収入する旨の特約又は慣習がある場合 |

以上の部分完成基準は工事完成基準の一形態であり、上記の事実がある場合には強制適用される(基通2-1-21の7(注2))。

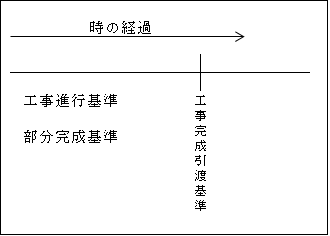

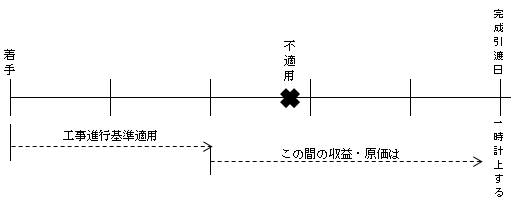

(※4)工事進行基準との選択(法64②)

長期大規模工事の場合は工事進行基準が強制適用されるが、長期大規模工事に該当しない工事等については、完成引渡基準との選択適用が認められている(部分完成基準が適用される場合を除く)。

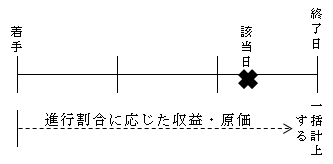

以上の収益等の認識を時系列で示せば次のようになる。

(※5)長期大規模工事

長期大規模工事とは、次の要件のすべてを満たす工事をいう(法64①令129①②)。

| ①工期が1年以上

工事の着手日から目的物の引渡しの期日までの期間が1年以上であること。 ②請負対価額が10億円以上であること ③対価の2分の1以上が引渡期日後1年以降に支払われる定めがないこと。 |

(※6)工事進行基準

法人税法上、工事の請負による収益等は原則として工事完成引渡基準によって役務提供の日として収益認識される。

しかし、長期の工事については、工事完成引渡基準によると完成引渡日の属する事業年度に一括して損益が計上され、工事期間中の損益は認識されず、損益の計上が著しく偏ることとなる。そこで、「長期大規模工事」に該当するものについては、工事進行基準を強制適用し、「長期大規模工事以外の工事」については、工事完成引渡基準との選択適用を認めている。なお、長期大規模工事であっても、事業年度終了日において工事着工の日から6月を経過していないもの又は工事の進行割合が20%に満たないものについては工事進行基準を適用しないことができる(令129⑥)。

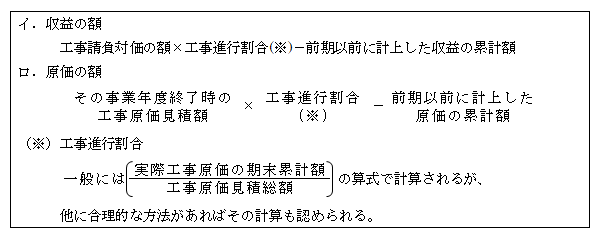

①工事進行基準の方法

工事進行基準の方法は、次の方法により計算した金額をその事業年度の収益及び原価の額とする(令129③)。

なお、工事請負金額及び見積工事原価について変動があった場合には、その変動後の金額により計算し、前期事業年度以前に遡及して修正することはしない。

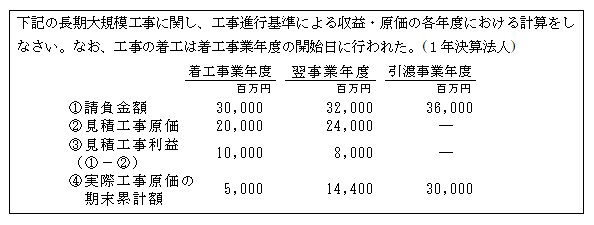

【設例】

【解答】

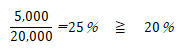

①着工事業年度

イ.工事進行割合

よって、工事進行基準を適用しなければならない。

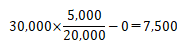

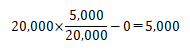

ロ.収益の額

ハ.原価の額

ニ.利益の額

ロ.(7,500)-ハ.(5,000)=2,500

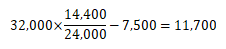

②翌事業年度

イ.収益の額

ロ.原価の額

ハ.利益の額

イ.(11,700)-ロ.(9,400)=2,300

③引渡事業年度

イ.収益の額

36,000-(7,500+11,700)=16,800

ロ.原価の額

30,000-(5,000+ 9,400)=15,600

ハ.利益の額

イ.(16,800)-ロ.(15,600)=1,200

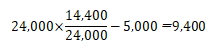

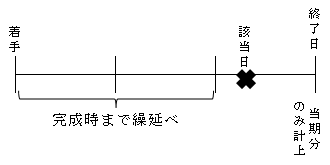

②着工事業年度後に長期大規模工事に該当することとなった場合(令129⑤⑧)

イ.原則

前事業年度までの分も含め、長期大規模工事に該当することとなった事業年度終了時における進行割合に応じた収益・原価を一括計上する。

ロ.例外

前事業年度まで工事進行基準を適用したと仮定した場合の前事業年度までの損益は、完成時まで繰り延べることができる。

ただし、この取扱いは確定申告書への明細書の添付要件がある。

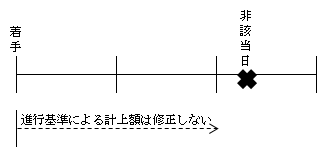

③着工事業年度後に長期大規模工事に該当しないこととなった場合(基通2-4-16)

請負工事金額の減額等の事由により、長期大規模工事に該当しないこととなった場合でも、その事業年度前の各事業年度において工事進行基準の方法により計上済みとなっている収益の額及び費用の額を既往に遡って修正することは認められない。

④長期大規模工事以外の工事で工事進行基準を適用できなくなる場合

長期大規模工事以外の工事で工事進行基準により経理している場合で、確定決算において工事進行基準の方法により経理しなかった場合には、翌事業年度から工事進行基準による経理は認められなくなり、その工事に係る未計上の工事損益は、工事完成引渡基準により一時に計上されることとなる(法64②ただし書)。

1-2.工事原価の額

請負収益に対応する工事原価には、その請負の目的となった物の完成又は役務の履行のために要した材料費、労務費、外注費及び経費の額の合計額のほか、その受注又は引渡しをするために直接要したすべての費用の額が含まれる(基通2-2-5)。建設工事等の受注に当たって前渡金保証会社に支払う保証料は、工事原価に含めないことができる。

①転送した仮設材料の控除

建設工事用の足場、型枠、山留資材、ロープ、シート、危険防止用金網のような仮設材料で、その取得価額が未成工事支出金勘定に計上されているものを、その使用後に他に転送した場合には、次のいずれかの方法によって計算した金額を転送額としてその未成工事支出金から控除する(基通2-2-6)。

(イ)仮設材料の取得価額から損耗等による減価の見積額を控除した金額

例えば、A未成工事支出金(工事経費)の中に、仮設材料として足場用材料の取得価額100,000円が含まれていたとする。そしてこの足場用材料は、その後B工事用に転送されたが、A工事に係る損耗割合が60%程度であったとすると、

100,000円×(1-60%)=40,000円をA未成工事支出金から控除する。

(B未成工事支出金 40,000 / A未成工事支出金 40,000)

(ロ)減価の見積りが困難な場合は、工事完了時又は転送時の仮設材料の時価

(ハ)仮設材料の再取得価額に適正に見積もった残存率を乗じた金額

②工事事務所費の控除

建設工事等に使用する木造の現場事務所、労務者用の宿舎、倉庫等の転用、譲渡等をした場合には、次の金額を未成工事支出金勘定から控除するか、または雑収入等とする(基通2-2-7)。

(イ)工事引渡以前に譲渡又は転用した場合・・・譲渡価額又は転用時の時価

(ロ)工事引渡時に現存する場合・・・工事引渡日の時価(取り壊す仮設物である時は、発生資材としての評価)

なお、金属造の移動性仮設建物については、その償却費を工事原価に算入するのであるが、その取得価額は、建物の構成部分のうち移設に伴い反復して組立て使用されるものの取得費用だけによってもよい。その他の費用(建物の組立費、撤去費及び他に転用できない電気配線等の附属設備の費用)は、その建物を使う工事の工事原価に算入する(基通2-2-8)。

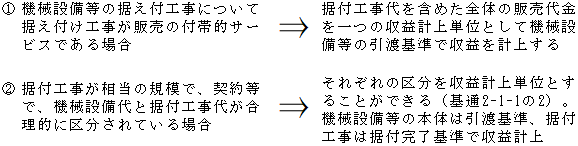

2.機械等の据付工事の収益計上(基通2-1-1の2)

3.不動産の仲介あっせん報酬(基通2-1-21の9)

土地、建物等の売買、交換、賃貸借の仲介又はあっせんによる報酬の収益計上時期は、その履行義務が一定の期間にわたり充足されるものに該当する場合を除き(該当する時は通則が優先される。)、以下による。

<原則>・・・販売等の契約効力発生日基準(法22の2①)

<例外>・・・継続適用を条件に、取引完了日基準(契約効力発生時に近接する日に該当)(法22の2②))が認められている。

4.技術役務の提供料の収益と原価

4-1.収益計上(基通2-1-21の10)

設計、作業の指揮監督、技術指導等の技術役務の提供により受ける報酬の収益計上時期は、その履行義務が一定の期間にわたり充足されるものに該当する場合を除き(つまり、履行義務が一定の期間にわたり充足されるものに該当する時は通則が優先されるということである。)、以下による。

<原則>・・・役務提供完了した日(法22の2①)

<例外>・・・次に該当するような場合は、「収益の計上単位の通則(基通2-1-1)」にかかわらず、次の期間又は作業部分に区分した単位ごとに(基通2-1-1の5)、

支払を受けるべき報酬の額が確定する都度収益に計上

①報酬額が現地派遣技術者の数と滞在期間の日数等により算定され、かつ一定期間ごとに支払を受ける場合

②報酬額が、基本設計と部分設計などのように作業段階ごとに報酬額が区分され、

かつそれぞれの段階の作業が完了する都度金額を確定させて支払いを受ける場合

ただし、以上の支払いの確定した金額であっても、

(※)返還不要対価の取扱い(基通2-1-40の2(3))

契約に関連して収受する支度金、着手金のうち、後日精算して剰余金があっても返還不要のものは、原則として取引開始日の属する事業年度の益金に算入する。

4-2原価計上(基通2-2-9)

技術役務の提供に対応する原価の額は、

<原則>・・・役務提供料を収益に計上する事業年度に損金算入される。

<例外>・・・継続適用を条件に、固定費及び変動費(一般管理費に類するもので、

その額が多額でないもの及び仕度金・着手金等)を支出時の損金としている時は、その処理が認められる。

5.運送の収益と原価

5-1.収益計上(基通2-1-21の11)

運送業における運送収入の収益計上時期は、その履行義務が一定の期間にわたり充足されるものに該当する場合を除き、以下による。

<原則>・・・役務提供完了日

<例外>・・・継続適用を条件に、運送契約の種類、性質、内容等に応じて次のような合理的な方法の適用も認められる。

これら合理的と認められる日は、役務提供の日に近接する日に該当する(法22の2②)。

①発売日基準

②積切出帆基準

③航海完了基準

④発生日割基準(発生月割基準)

5-2.原価計上(基通2-2-10)

運送収入に対応する原価は、

<原則>・・・運送収入を収益に計上する事業年度に損金算入される。

<例外>・・・継続適用を条件に、支出時の損金とすることも認められる。

ただし、海上運送のために要する費用のうち貨物費、燃料費、港費等の直接費については、収益計上基準として「航海完了基準」が認められていることから、収益との対応関係を要するために支出時の損金とすることはできない。

6.工業所有権等の実施権の設定に係る収益計上(基通2-1-30の2)

工業所有権等の実施権の設定により受ける対価の額につき、次に掲げる日において収益計上を行っている場合には、先述した「(3)-1.役務提供収益計上の通則規定」に優先して、次に掲げる日はその役務提供の日に近接する日に該当する(法22の2②)ものとして収益計上する。

| イ.その設定に関する契約の効力発生日

ロ.その設定の効力が登録により生ずることとなっている場合におけるその登録の日 |

(※)返還不要対価の取扱い(基通2-1-40の2(注)(1))

取引開始当初から返金が不要な対価は、原則として取引開始日の属する事業年度の益金に算入する。

7.ノウハウの頭金等の収益計上(基通2-1-30の3)

ノウハウとは、工業所有権のように登録によって権利の保護を受けるに至っていない生産技術に関する事実上の権利をいう。このノウハウの設定契約により受ける一時金又は頭金に係る収益の額は、

①原則・・・「(3)-1.役務提供収益計上の通則規定」に優先してノウハウの開示完了日に収益計上する。

②例外・・・イ.開示が2回以上に分割され、かつ、対価もこれに応じて分割される時は、その開示した部分に区分した単位ごとに(基通2-1-1-6)、その分割開示の都度に収益計上する。

ロ.頭金等の額がノウハウ開示のために現地に派遣する技術者等の数及び滞在期間の日数等よって算定され、かつ、一定の期間ごとにその金額を確定させて支払いを受けることとなっている場合(基通2-1-1の6(注)1)

⇒その支払金額が確定する都度その確定金額を確定した日の収益に計上する(基通2-1-30の3(注)1)。

ハ.ノウハウ設定契約の選択権オプション料(基通2-1-1の6(注)2)

⇒その支払いを受けた日の収益に計上する(基通2-1-30の3(注)2)。

(※)返還不要対価の取扱い(基通2-1-40の2(注)(2))

取引開始当初から返金が不要な対価は、原則として取引開始日の属する事業年度の益金に算入する。

8.工業所有権等又はノウハウの使用料の収益計上(基通2-1-30の5)

工業所有権等又はノウハウの使用料の収益の額は、「(3)-1.役務提供収益計上の通則規定」並びに次の「9.知的財産のライセンス供与に係る売上高等に基づく使用料の収益計上時期」に優先して、継続して契約により支払いを受けることとなっている日(支払期日)は、その役務提供の日に近接する日に該当するものとして収益計上することが認められる(法22の2②)。

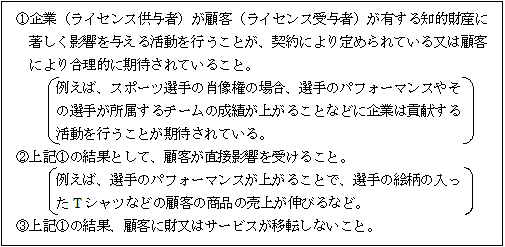

9.知的財産のライセンスの供与に係る収益計上

①知的財産のライセンス供与(使用許諾)

知的財産とは、人間の知的創造活動によって生み出された財産的価値をいう。

例えば、映画を配信する権利、ソフトウェアを使用する権利、特許を使用する権利、フランチャイズ権利、著名人の肖像権などはすべて知的財産と言える。

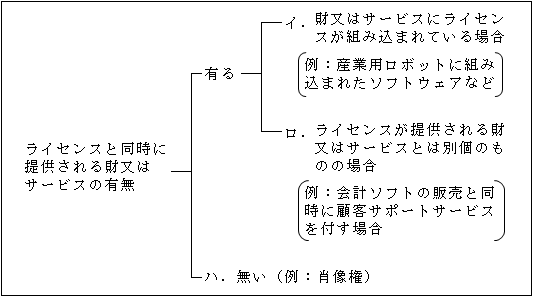

そして、これら知的財産の使用許諾がライセンス供与で、その供与形態には、ライセンスの提供と同時に関連する財又はサービスも提供される場合もあれば、肖像権のように財又はサービスとは関係なく、ライセンスそれ自体が単独で提供される場合もある。

また、前者(つまり、財又はサービスと同時に提供)の場合においても、財又はサービスの中にライセンスが組み込まれて供与される場合もあれば、財又はサービスとは別個に提供される場合もある。

収益認識との関係では、イ.のライセンスが財又はサービスに組み込まれている場合には、財の引渡時又はサービスの提供時(一定期間又は一時点)にライセンスを含めて収益認識される。

また、ロ.の場合の財又はサービスも同様に財の引渡時又はサービスの提供時(一定期間又は一時点)に収益認識される。

これに対し、ロ.のソフトウェア及びハ.の肖像権などのライセンス供与に係る収益認識については次の②による。

②知的財産のライセンス供与に係る収益計上

イ.知的財産のライセンス供与で売上高等に基づく使用料の収益計上

知的財産のライセンス供与に係る使用料で、売上高又は使用量に基づく使用料(いわゆる売上高ロイヤリティ等)の収益計上は次のようになっている(基通2-1-30の4)。

なお、変動対価(基通2-1-1の11)の取扱いは適用せず、「(3)-1.役務提供収益計上の通則規定」に優先して適用する。

| 次に掲げる日のうちいずれか遅い日 ㋑相手方(ライセンスを供与された法人)が知的財産のライセンスに関連 して売上高を計上する日又は、相手方が知的財産のライセンスを使用す る日 ㋺そのライセンス使用料に係る役務の全部又は一部が完了する日 |

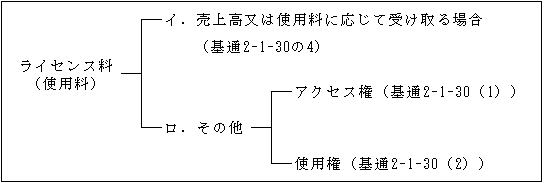

ロ.上記イ.以外の知的財産ライセンスの収益計上

ライセンス期間にわたり随時更新される知的財産を利用するアクセス権(※)とライセンスが供される時点で会社に存在する知的財産を利用する使用権(※)があり、それぞれの収益計上については、「(3)-1.役務提供収益計上の通則規定」に従って、以下のようになっている(基通2-1-30)。

| ㋑アクセス権 履行義務が一定の期間にわたり充足されていくそれぞれの日 (基通2-1-21の2) ㋺使用権 履行義務が一時点(ライセンス開始日)で充足されるものとして 引渡し等の日(基通2-1-21の3) |

(※)アクセス権と使用権の判定

次の要件のすべてに該当する場合はアクセス権を供与するものに該当し、一つでも要件に該当しない場合は使用権の供与となる。

(4)短期売買商品等の譲渡損益の計上

短期売買商品及び暗号資産を譲渡した場合の計上時期は、原則として、その譲渡に係る契約をした日である(契約基準)。

詳細については、「第4章 棚卸資産 Ⅵ.短期売買商品等」( ページ)参照。

(5)有価証券及びデリバティブ取引の譲渡損益の計上

有価証券を譲渡した場合の収益の計上時期は、原則として、その譲渡に係る契約をした日である(契約基準)。

詳細については、「第9章 有価証券」( ページ)参照。

また、償還有価証券に係る調整差損益の計上については、同章 ( ページ)参照。

なお、債権の取得差額に係る調整差損益の計上(基通2-1-34)についても上記と同様の方法による。

(6)その他の収益の計上

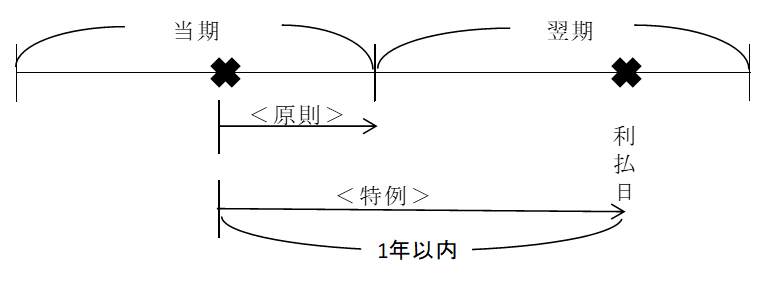

1.貸付金利子等(基通2-1-24)

<原則>・・・利子の計算期間の経過に応じてその事業年度に係る金額を益金の額とする(発生基準)

<例外>・・・支払期日が1年以内に到来するものは、継続適用を条件に支払期日の収益とすることも認められる(利払期基準)。

ただし、借入金とのヒモ付の場合には、<特例>は認められず、<原則>どおり計算期間の経過に応じて収益計上されることとなる。なお、一方の支払利子についても同様の規定がある(「短期前払費用」(基通2-2-14(注)) ページ参照)。

2.相当期間未収の貸付利子(基通2-1-25)

次のいずれかに該当する場合には、上記の発生基準又は利払期基準によらず、実際に利子を回収した時点で収益計上することができる(回収基準)。

①支払の督促にもかかわらず、事業年度終了の日以前6ヶ月以内に支払期限到来するものの全額が未収となっている場合(6ヶ月以内に支払期限の到来のない場合は、1年以内)

②債務者につき更生手続が開始された場合

③次の理由により貸付金の全部又は相当部分について回収が危ぶまれる場合

イ.債務者につき債務超過の状態が相当期間継続し、事業好転の見通しがないこと

ロ.債務者が天災事故、経済事情の急変等により多大の損失を蒙ったこと

ハ.債務者にその他これらに類する事由が生じたこと

④更生計画の認可決定、債権者集会の協議決定等によりその貸付金の全部又は相当部分について相当期間(おおむね2年以上)棚上げされることとなった場合

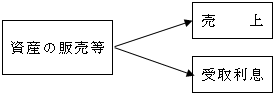

3.資産の販売等に伴い発生する売上債権に含まれる利息相当分

例え区分経理していても売上金額等に含まれる。

ただし、資産の販売等に係る収益の額に含めないことができる利息相当部分(基通2-1-1の8)(※1)及び割賦販売等に係る収益の額に含めないことができる利息相当部分(基通2-1-1の9)(※2)は除かれる。

(※1)資産の販売等に係る収益の額(売上金額)に含めないことができる利息相当部分

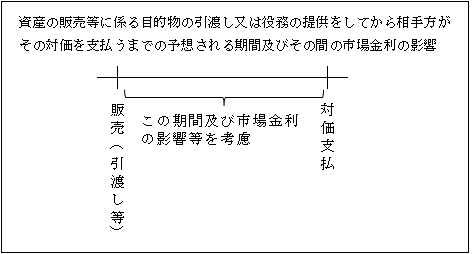

資産の販売等に係る契約に金銭貸付けに準じた取引が含まれていると認められる事実(注1)があるときは、継続適用を条件として、その取引に係る利息相当額(注2)を収益の額に含めないことができる(基通2-1-1の8)。そして、利息部分については期間の経過に応じて益金の額に算入される。

(注1)次の事実及びその他のこれらに関連する全ての事実などを総合的に勘案して判定される。

(注2)利息相当額の算定

| 資産販売の対価 - 現金販売価格 = 利息相当額 |

【例】

| ①商品の販売契約と同時に商品を引渡した。

②顧客は契約から2年後に対価2,000千円を支払う。 ③対価の調整として用いる金利は1%とする。 ④消費税は考慮しない。 |

【解答】

(1)商品引渡時

売掛金 1,960千円 / 売 上 1,960千円

(注)2,000千円 ÷(1+0.01)2 = 1,960千円

(2)1年後

売掛金 20千円 / 受取利息 20千円

(注)1,960千円 × 0.01 ≒ 20千円

(3)2年後

売掛金 20千円 / 受取利息 20千円

(注)1,960千円 × 0.01 ≒ 20千円

(4)対価受領時

現 金 2,000千円 / 売掛金 2,000千円

(※2)割賦販売等に係る収益の額に含めないことができる利息相当部分

割賦販売等(注1)又はリース譲渡(注2)に係る販売代価と賦払期間又はリース

期間中の利息に相当する金額が区分されているときは、その利息に相当する金額を割賦販売等又はリース譲渡に係る収益の額に含めないことができる(基通2-1-1の9)。

そして、利息部分については、期間の経過に応じて益金の額に算入される。

(注1)割賦販売等

| 月賦、年賦その他の賦払の方法により対価の支払を受けることを定型的に 定めた約款に基づき行われる資産の販売等をいう。 |

(注2)リース譲渡

売買とされるリース取引をいう。

売買とされるリース取引には、所有権移転ファイナンスリースと所有権移転外ファイナンスリースがある。

4.剰余金の配当等

「第11章 受取配当金益金不算入」( ページ)

5.賃貸借契約に基づく使用料等(基通2-1-29)

<原則>・・・履行義務が一定の期間にわたり充足されるものに該当し、その充足される事業年度に収益計上する(基通2-1-21の2)。

<例外>・・・その契約又は慣習によりその支払いを受けるべき日(支払期日到来基準)において収益計上を行っている場合には、

その支払を受けるべき日は、その資産の賃貸借に係る役務提供の日に近接する日(法22の2②)に該当するものとして認められる。

(注)賃貸借契約自体を無効とする係争が生じている場合は、その係争が解決して使用料の額等が確定し、その支払いを受けた日(受領日基準)。

ただし、この規定は、あくまでも賃貸借契約の存否そのものについて係争中である場合であって、使用料等の額の増減に関する係争中であるものは該当しない。

この場合は、契約内容、相手方が供託した金額等を勘案してその使用料等の額を合理的に見積もって収益計上する。

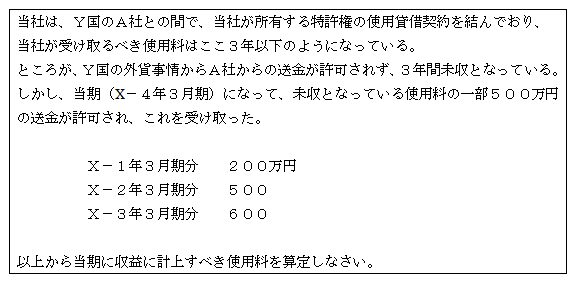

6.送金が許可されない国外からの利子・配当・工業所有権等の使用料(基通2-1-31)

<原則>・・・支払期日到来基準

<例外>・・・現地の外貨事情その他やむを得ない事由により、送金がおおむね2年以上許可されない事情がある場合には、その送金が許可されることとなる日の収益とすることができる(送金許可基準)。

ただし、送金が許可され、許可された金額がおおむね50%以上に達したときは、その残額についてもすべて収益に計上する。

【設例】

【解答】

入金額は、未収金の発生年度の古い順から回収されたと考えるのが一般的であり、当期に受け取った500万円はX-1年3月期の200万円とX-2年3月期分の500万円のうち300万円に相当する部分から成り立っているといえる。したがって、送金許可を受けた金額については収益計上を行うのは当然のこととして、このほか、X-2年3月期については、500万円のうち300万円が入金されたことにより、入金額は60%となり50%を超えるから、未収入部分の200万円についても収益の額に計上しなければならない。なお、X-3年3月期分の600万円の使用料は全額送金が許可されていないので、引き続き収益計上は要しない。

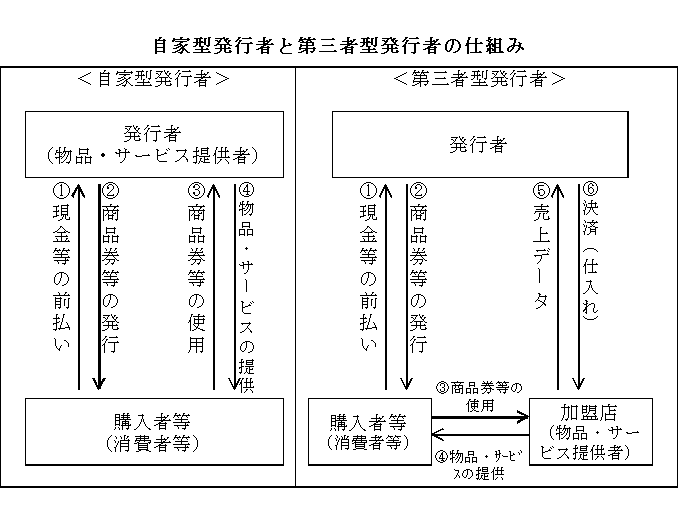

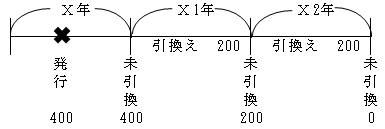

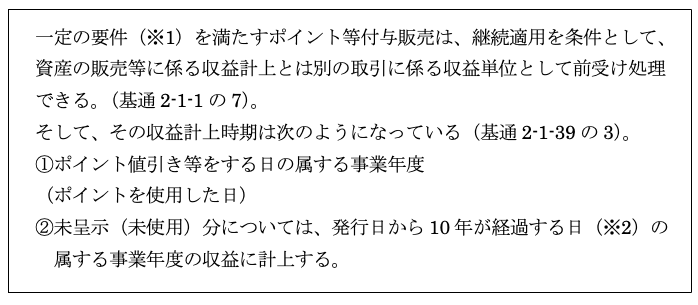

7.商品引換券等の販売

商品券、ギフト券、プリペードカード等の商品引換券等の発行には自ら発行者となるもの(自家型発行者)と、第三者が発行者となる(第三者型発行者)ものの2つの仕組みがある。

そして、この商品引換券等の販売に係る発行者の収益の認識・計上時期については、法人税法上次のような取扱いとなっている。

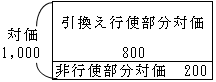

商品引換券等の対価には、過去の実績等から発行時において引換えの行使が行われないと見込まれる非行使部分の対価も含まれている。

そして、収益計上はそれぞれに分けて規定されている。

(注)非行使部分対価の見積り要件

イ.過去における権利不行使の実績を基礎とする等合理的な方法により

見積もられたものであること。

ロ.その算定根拠となる書類を保存していること。

①引換え行使部分対価の収益計上(基通2-1-39)

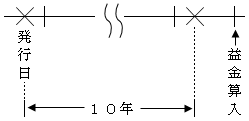

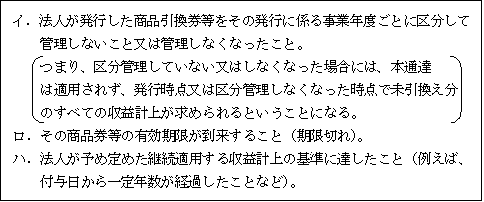

イ.発行年度ごとに区分管理されている商品引換券等は、発行時には預り金処理をし、商品引換券等の引換え年度(使用年度)で収益計上する。

ロ.未引換え分については、発行日から10年が経過した日(※)の属する

事業年度の収益に計上する。

(※)10年経過日前での収益計上

次のような事実が生じた場合は、その事実の生じた日の属する事業年度の収益に計上される。

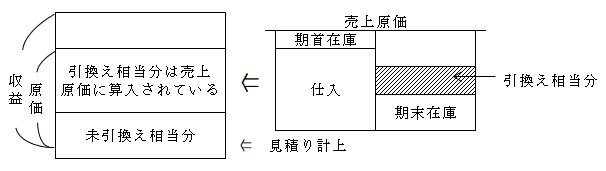

原価の見積り計上(基通2-2-11)

上記イ及びハに該当して未引換券の対価を収益に計上した場合には、対応する原価の見積り額を損金の額に算入することができる。

そして、翌事業年度に洗替え処理(益金の額に算入)される。

また、ロに該当する未引換券対価の収益に対応する原価はゼロである(因みに、10年経過後の未引換券の収益に対応する原価も同様にゼロである。)。

商品の引渡し(商品券引換え)のあった収益に対応する原価は通常の売上原価に算入されるため、特に算定を要しない。問題は、収益に対応する未引換え分原価の見積り計上である。

下記の算式で未引換え相当分の引渡費用(原価)を見積もって計上することとなる。(※)

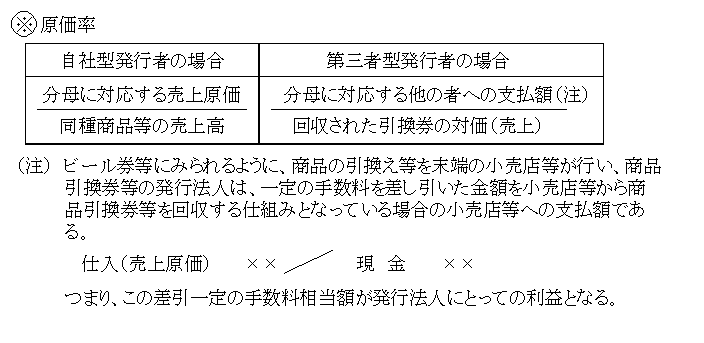

(※)未引換券の原価の見積額の算定

イ.未引換券を発行年度ごとに区分管理していた場合

(注)翌事業年度に益金に戻入られる(洗替え処理)

商品引換券等が発行年度ごとに区分管理されていたが、10年経過前に区分管理しなくなったような場合や10年を経過したような場合に未引換券につき収益計上された場合には、この規定によって原価の見積額を算定することになる。

ロ. イ.以外の場合

(注)翌事業年度に益金に戻入れられる(洗替え処理)

この算式は、基本的には上記イ.の算式と同じであるが、イ.が発行年度ごとに未引換分を区分管理されているので未引換分が明確であるのに対し、ロ.は未引換分が管理されていないので未引換分を算定する必要がある(発行額-引換額=未引換額)。また、イ.は一括益金算入時期が従来の3年から10年に延長されたため「当期前9年以内」となっているのに対し、このロ.の区分管理されていない場合は、従来どおり「当期前3年以内」となっている点で算式を異にしている。

上記算式ロ.の考え方を以下の具体的数値を用いて説明する。

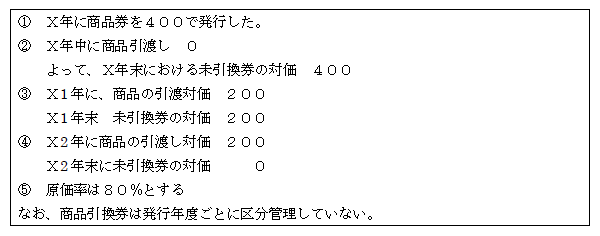

【設例】

【解答】

1.X年

イ.引換券発行時

現 金 400 / 売 上 400

発行年度ごとに区分管理していないため、引換券発行時に収益計上する。

ロ.未引換分の原価見積計上

未引換原価(見積額) 320 / 原価見積引当額 320

(※)(400-0)×80%=320

ハ.損益

イ.-ロ.=80

2.X1年

イ.洗替処理

原価見積引当額 320 / 未引換原価戻入益 320

ロ.X1年における引換分200に対応する原価(200×80%=160)は売上原価に自動的に算入されている。

ハ.未引換分の原価見積り計上

未引換原価 160 / 原価見積引当額 160

(※)(400-200)×80%=160

ニ.損益

(ア)収益 0

(イ)原価 ロ.(160)+ハ.(160)-イ.(320)=0

(ウ)損益 (ア)-(イ)=0

商品引換券の売上400に対する利益80は、前期においてすべて計上済となっている。

3.X2年

イ.洗替処理

原価見積引当額 160 / 未引換原価戻入益 160

ロ.X2年における引換分200に対応する原価(200×80%=160)は、売上原価に自動的に算入されている。

ハ.未引換分の原価見積り計上

期末未引換分は0であるため、見積り計上はない。

ニ.損益

(ア)収益 0

(イ)原価 ロ.(160)-イ.(160)=0

(ウ)損益 (ア)-(イ)=0

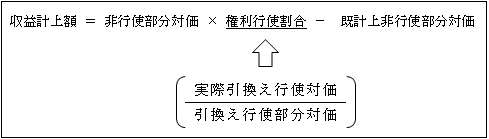

②非行使部分対価の収益計上(基通2-1-39の2)

非行使部分が商品券等の発行時点でほぼ確実であったならば、本来は発行時点で一括して収益計上すべき性質のものである。

しかし、非行使部分は不確実性を伴うため、権利行使割合に応じて収益に計上することが認められる。

また、発行時点で非行使部分が無い場合には、結果として、最終的には未引換分相当対価として取り扱われることになる。

【設例】

| 当社では、商品券は発行した事業年度ごとに区分管理している。

㋑X年度に商品券 1,000千円 を発行した。 なお、対価には過去の実績から判断して、非行使部分の対価 200千円 が含まれている。 ㋺X年度は商品引渡し 300千円 であった。 ㋩X1年度は商品引渡し 420千円 であった。 ㊁X10年度末での発行時の引換行使見積り対価のうち未引換券の対価は 80千円 であった。 |

【解答】

㋑、㋺ X年度

a)発行時

現 金 1,000千円 / 商品券預り金 1,000千円

b)行使部分

商品券預り金 300千円 / 売 上 300千円

c)非行使部分

商品券預り金 75千円(注)/ 売 上 75千円

㋩ X1年度

b)行使部分

商品券預り金 420千円 / 売 上 420千円

c)非行使部分

商品券預り金 105千円(注)/ 売 上 105千円

㊁ X10年度

商品券預り金 100千円 / 雑 収 入 100千円

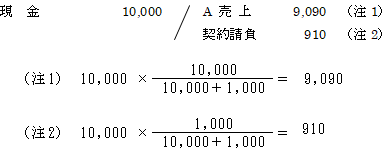

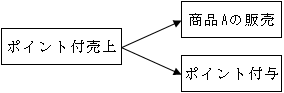

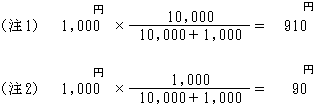

8.ポイント等を付与した場合

法人が資産の販売等に伴い、自社が発行するいわゆるポイント又はクーポンその他これらに類するもの(以下「ポイント等」という。)を付与し、将来の資産の販売等に際して相手方から呈示があった場合、その呈示のあった単位数等と交換に、その将来の資産の販売等に係る資産又は役務について値引き又は無償(ポイントのみで販売した場合)で販売等をする場合がある。

そして、このポイント等を付与した販売等に係る収益の認識単位及び計上時期については、次のように取り扱われる(自己発行ポイント等に限られる。)。

なお、付与時点で過去における実績等からして失効されることが見積もられる部分については、商品引換券等の販売における「非行使部分」の取扱と同様である。

(※1)一定の要件

次のすべての要件を満たす必要がある。

| ①当初の資産の販売等の契約を締結しなければ、付与されたポイントによる重要な権利を受けとれないものであること。(つまり、当初資産の販売等の契約締結とポイント等付与による権利取得がひも付きで、通常の値引きの範囲を超える値引であるということ。) ②ポイント等が発行年度ごとに区分管理されていること。 ③ポイント等の権利行使を一方的に失効させることができないこと。(ただし、有効期限経過等の場合を除く。) ④次のいずれかの要件を満たすこと。 イ.値引き等金額(ポイント等相当額)が明らかで、1ポイント又は1枚のクーポン呈示でも値引き等がされること。 (従って、一定単位に達しないと値引き等の対象とならないものなどは該当しない。) ロ.その付与した自己発行ポイント等が他の法人の運営するポイント等又は自社が運営する他の自己発行ポイント等と所定の交換比率で交換できること。 |

(※2)10年経過日前での収益計上

次のような事実が生じた場合は、その事実の生じた日の属する事業年度の収益に計上される。

|

イ.法人が付与した自己発行ポイント等をその付与に係る事業年度ごとに区分して管理しないこと又は管理しなくなったこと。 ロ.その自己発行ポイント等の有効期限が到来すること。ハ.法人が予め定めた継続適用する収益計上基準に達したこと。 |

前述した「7.商品引換券等の販売」における取り扱いと同様であるが、商品引換券等の場合の未引換券に対応する原価の見積り計上の問題はない。

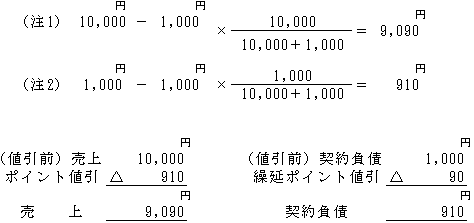

【例】

| 商品Aの売上金額 10,000円に対し、自社で利用されるポイント1,000を付与する

(1ポイントにつき1円)。 なお、ポイント使用部分の売上についてはポイントは付与されない。 (ポイント消化率は100%と仮定し、便宜上、消費税は考慮しない。) |

【解答】

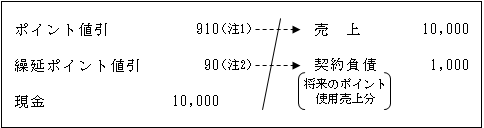

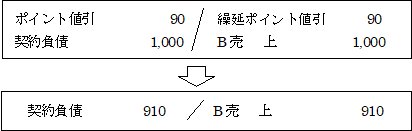

(1)ポイント付与販売時

(2)ポイント使用時

契約負債 910 / B 売 上(注) 910

(注)この売上は、(1)の商品Aの売上修正ではなく、新たに販売された売上を意味する。

【解説】

(1)取引単位について

以上の処理は、一定の要件を満たす商品Aの売上(商品の移転履行義務)とポイント使用による売上(使用による履行義務)という2つの履行義務を認識した場合の処理である。

これに対し、ポイント付与を別取引(収益単位)として認識しない場合には一つの取引として扱われる。

一定の要件を満たさないポイント付販売の場合においては、本通達は適用されず次のような処理となる。

①ポイント付与販売時

現 金 10,000 / A 売 上 10,000

②ポイント使用時

ポイント値引 1,000 / B 売 上 1,000

(2)商品対価10,000円の配分について

10,000円を商品の販売とポイントの独立販売価格を基準として配分する。(本問では、10,000円と1,000円)

解答では対価である10,000円を配分することによって算定しているが、これは次のように考えることもできる。

ポイント付与した場合の売上は、受取代金のうちポイント対応部分は、将来そのポイントと引き換えにする商品を販売する際の代金の一部であり、現在販売する商品の代金を構成しないことになる。

つまり、商品Aの販売は、将来1,000円のポイント値引きを約束したものであるから、商品Aの売上10,000円からそのポイント値引き1,000円を控除した9,000円が売上に計上されるべきものであるとすると次のようになる。

しかし、ポイント値引き1,000円は、当期の商品A売上だけから控除するのではなく、将来のポイント使用売上からも控除すると考えると、解答と同じ結果となる(繰延ポイント値引(資産)と契約負債は相殺)。

(3)ポイント使用時

ポイント使用時の処理についても、上記(2)と同様に考えると次のようになる。

値引きについてポイント使用売上から控除されていなければ(つまり、ポイント付与時の売上から1,000円全額が控除されていれば)、

となるが、一部負担(控除)すると考えると、解答のようになる。

以上から判かるように、ポイント使用による値引き1,000円は、将来の売上(本問においては1,000円)からすべて控除されているように思われるが、実際は、ポイント付与時のA売上(10,000円)とポイント使用によるB売上(1,000円)との両方から控除されているのである。

その意味ではポイントの使用1,000円は将来売上の値引き(注)というよりは、代金決済の手段と言うこともできる。

(注)売上値引とポイント値引

財務諸表等規則ガイドライン72-1-2によれば、「売上値引きとは、売上品の量目不足、品質不良、破損等の理由により代価から控除される額」と定義されている。

そのため、ポイント付与による将来売上の値引きとは性格を異にするため、上記においては「売上値引き」という用語と区別する意味で「ポイント値引き」とした。

9.返還不要が確定した保証金等(基通2-1-41)

資産の賃貸借契約等に基づいて受け入れた保証金等のうち、返還しないこととなる部分の金額は、その返還不要が確定した日の属する事業年度の益金の額に算入する。

10.損害賠償金等(基通2-1-43)

<原則>・・・支払を受けることが確定した日(確定日基準)

<例外>・・・実際に支払を受けた日(受領日基準)

一方、損害賠償金を支払う側の法人の損金計上時期については、次のようになっている(法基通2-2-13)。

<原則>・・・賠償金額が確定した日

<例外>・・・賠償金額が確定していなくとも、相手方に賠償金額を申し出た時は、その申し出た日(未払金に計上)

11.雇用調整助成金等の法令に基づき交付を受ける給付金等(基通2-1-42)

<原則>・・・給付の原因となる事実(休業、職業訓練等)があった日の属する事業年度の益金の額に算入する。

この場合交付金額が未確定であっても、その金額を見積り計上する。

<例外>・・・高年齢雇用継続基本給付金等のように定年の延長、高齢者及び身体障害者の雇用等の雇用の改善を図ったこと等により交付を受ける奨励金等については、その支給の決定があった日の属する事業年度の益金の額に算入する。