資産の販売等を行った場合の収益計上単位についての一般的基準が明らかにされた。

以下の取扱いは「新会計基準(収益認識基準)」の適用対象となる取引に限られる(注)。

(注)新会計基準(収益認識基準)

新会計基準とは、平成30年3月30日に企業会計基準第29号「収益認識に関する会計基準」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」として公表されたものをいう。

この新会計基準は、監査対象法人(全体の2%程度)にあっては、原則として、令和3年4月1日以降開始事業年度から強制適用される。

なお、監査対象以外の法人(全体の98%程度)については、引き続き企業会計原則、中小企業の会計に関する指針等に則した会計処理も可能となっている。

本通達において、新会計基準が適用対象とされる取引とは、資産の販売等の収益認識基準に限られているため、既に別の会計基準として定められている金融商品に係る取引、リース取引、保険契約等については適用されない。また、通常の営業活動でない固定資産の売却については本基準の対象ではない。ただし、資産の引渡しの時の価額等の通則(基通2-1-1の10)及び返金不要の支払の帰属の時期(基通2-1-40の2)の取扱いは、固定資産の譲渡についても法人税法第22条の2の対象となっていることなどから適用対象取引とされている。

このように、通達の適用上は収益認識基準の適用対象とならない取引については、新会計基準を採用しているか否かは関係ない。

以上の新会計基準(収益認識基準)の導入を契機として、収益認識に関して、法人税法上通則的な規定(法22の2)が設けられるとともに、法人税基本通達においてもその考え方の多くが取り入れられている。

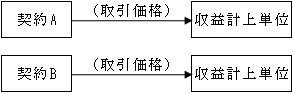

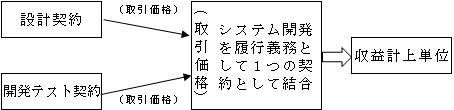

(1)原則として個々の契約ごとに収益を計上する。

(2)複数の契約を一つの単位として収益を計上する場合

同一の相手方と同時期に締結した複数の契約について、その複数の契約において約束した資産の販売等を組み合わせて初めて単一の履行義務となる場合は、その複数の契約による資産の販売等を一つの単位として収益計上することができる。

【例】

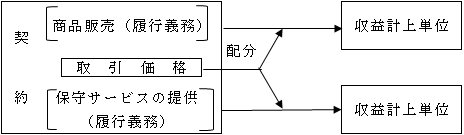

(3)一の契約を複数の単位として収益を計上する場合

一の契約の中に複数の履行義務が含まれている場合は、それぞれの履行義務に係る資産の販売等を一つの単位として収益計上することができる。

ただし、資産の販売等に伴い保証を行った場合において、その保証がその資産又は役務が合意された仕様に従っているという保証のみの場合であるときは、その保証履行義務はその資産の販売等とは別の取引単位として収益の額を計上することにはならない。(基通2-1-1の3)。