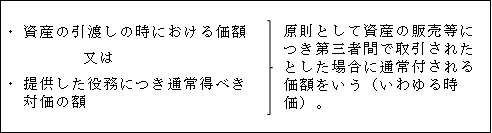

(1)資産の引渡しの時の価額等の通則(法22の2④)

収益の額が未確定の場合の見積り計上

資産の販売等に係る目的物の引渡し又は役務の提供の日の属する事業年度終了の日までにその対価の額が合意されていない場合は、同日の現況により引渡し時の価額等を適正に見積り計上することとされている(基通2-1-1の10)。

なお、その後確定した額と見積額とが異なるときは、その差額に相当する金額につきその確定した日の属する事業年度の収益の額を増減させることになる(ただし、令18の2①により修正経理した場合は除かれる)。

(2)変動対価(基通2-1-1の11)

1.変動対価の意義

変動対価とは、対価について、値引き、値増し、割戻し、その他の事実(注)により変動する可能性がある部分の金額をいう。

(注)貸倒れ及び買戻し(返品権付き販売が該当)は除かれる(法22の2⑤)。

(つまり、貸倒引当金や返品調整引当金の繰入額は、収益の額から控除しない。)

2.収益の額の増減修正と計上時期

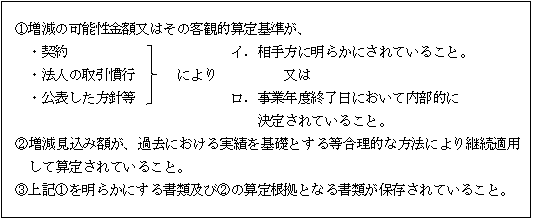

変動対価につき一定の要件(※)の全てを満たすときは、変動対価について引渡し等事業年度(法22の2①、②)の確定決算において収益の額を増減して経理した金額(申告調整されたものも含み、変動対価に関する不確実性が解消されないものに限る。)を引渡し時の価額の算定に反映する。

(つまり、一定の要件の全てを満たした場合の変動対価は、所得の金額の算定上、損金算入されたことと同じ結果となる。)

(※)一定の要件

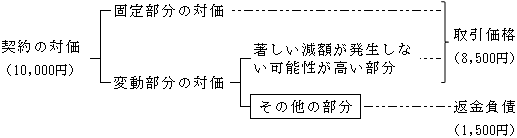

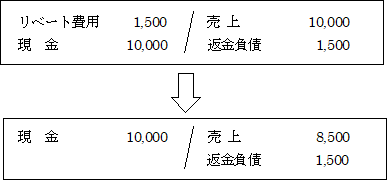

【例】

| 販売契約に売上高(10,000円とする。)に対して15%のリベートを支払う条件が付いている場合。 |

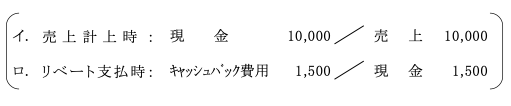

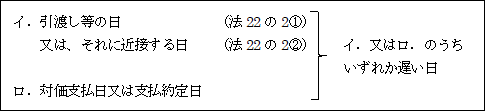

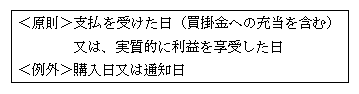

(3)相手方に支払われる対価(基通2-1-1の16)

資産の販売等に係る契約において、いわゆるキャッシュバックのように相手方に対価が支払われることが条件となっている場合には、法律上は契約の対価とキャッシュバックは別の取引行為である点において先の変動対価とは異なるが、経済的には同じであることから、収益の額から減額される。

しかし、収益認識に関する新会計基準を適用しない場合には、相手方に支払われる対価はこれが確定した時点で認識することも一般に公正妥当と認められる会計処理の基準と言える。

したがって、相手方に支払われる対価について支払日又は支払約定日の属する事業年度の費用として損金の額に算入することも認められている。下記基本通達においてロ.が認められているのはこのような理由によるものである。なお、ロ.が適用される場合は、イ.の引渡し等の日の売上計上はこの費用を収益の額から減額しない金額による。

この減額される時期は次のようになっている

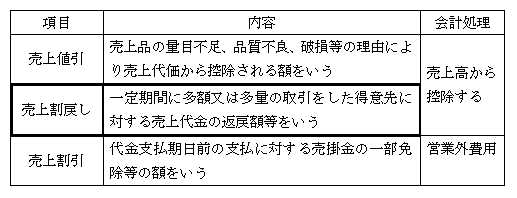

(4)売上割戻し

1.売上割戻しの意義

売上割戻しとは、販売会社等がその特約店等に対し、売上高若しくは売掛金の回収高に比例して支出する費用、又は売上高の一定額ごとに金銭で支出する費用をいう。

さらに、特約店等の営業地域の特殊事情、協力度合い等を勘案して金銭で支出する費用も交際費等には該当せず、売上割戻しに準ずるものとされている(措通61の4(1)-3)。

売上割戻しと呼称が類似している項目に、売上値引、売上割引がある。これらの項目との比較をすると次のようになる(財規79,同ガイドライン79)。

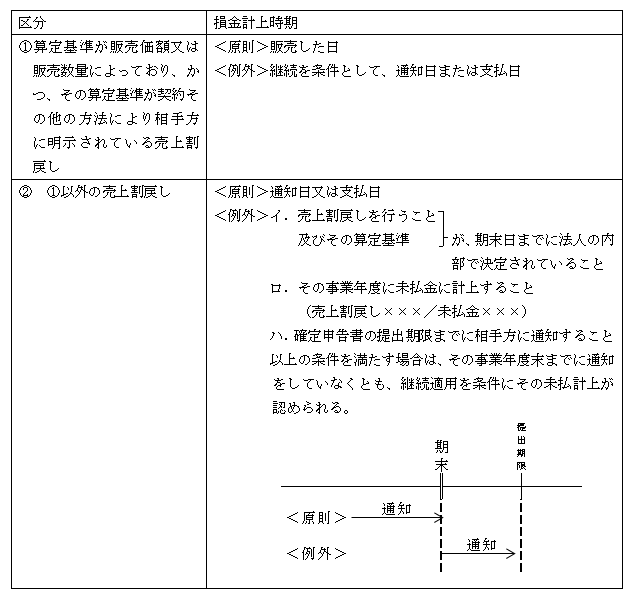

2.売上割戻しの計上時期

次の区分に応じて計上時期が規定されている(基通2-5-1)。

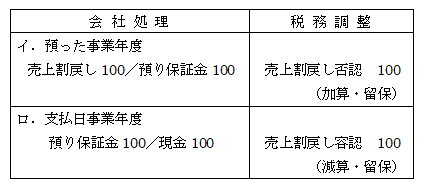

3.預り割戻金の取扱い

相手方に対する売掛金等の債権担保の手段の一つとして、特約店契約の解約、災害の発生など特別な事実が発生するまで、あるいは5年を超える一定期間が経過するまで、相手方名義の保証金等として売上割戻し金額を預かることとしている場合。

![]() (基通2-1-1の13)

(基通2-1-1の13)

(※1)支払日に損金算入

(※2)実質的利益享受の判定(基通2-5-3)

イ.預り保証金等に通常の金利を付け、それを現実に支払っている場合、又は相手方から請求あればいつでも支払うこととしている場合

ロ.保証金等に代えて有価証券その他の財産を提供することができることとしていること

ハ.保証金等として預っている金額が売上割戻し金額のおおむね50%以下であること。

ニ.売上割戻しの金額を相手方名義の預金や有価証券で保管していること

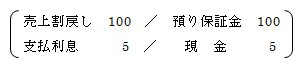

(売上割戻し 100 / 預り有価証券 100)

(5)仕入割戻し

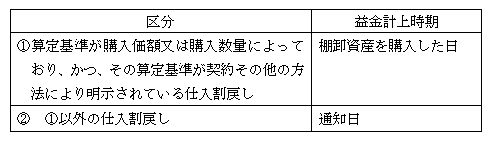

1.仕入割戻しの計上時期

次の区分に応じて計上時期が規定されている(基通2-5-1)。

2.預け割戻金の取扱い(基通2-5-2)

一定期間支払を留保される仕入割戻しは、先の売上割戻しの預り割戻金に対応する相手方の取扱いである。

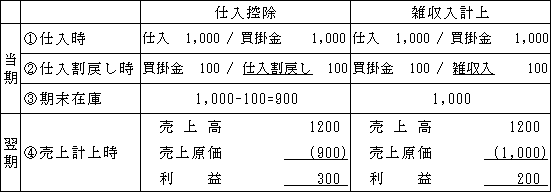

3.仕入割戻しを未収入計上すべき時期に計上しなかった場合の取扱い(基通2-5-3)

仕入高から控除せず、益金の額(雑収入)に算入する。

これは、仕入控除項目として処理すれば、その棚卸資産を販売するまで仕入割戻しが益金とならないが、雑収入に計上した場合には、販売の有無にかかわらず、益金の額に算入されるという違いがある。

【例】

仕入高 1,000、仕入割戻し 100 当期末に在庫として残っていた場合で、翌期に 1,200で販売した。

つまり、当期中に売上計上がなされていれば所得に影響しないが、<例>のように仕入割戻し時点と売上計上時点が異なる場合には所得の期づれが起きることとなる。