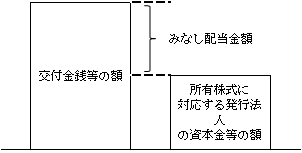

株式発行法人から交付された金銭の額及び金銭以外の資産の価額(時価)の合計額が、発行法人の資本金等の額のうちその交付の基因となった株式等に対応する部分の金額を超えるときは、その超える部分の金額がみなし配当となる(法24①)。

(注1)払戻法人等からの通知

交付金銭等を払い戻した払戻法人等は、株主に対してみなし配当の事由(次節Ⅲ.参照)及び1株当たりのみなし配当の額等を通知することとされている。

(注2)所得税額控除

みなし配当も本来の配当と同様に所得税が源泉徴収される。

そして、みなし配当には計算期間の概念がないため、源泉徴収された所得税額はその全額が税額控除の対象となる。

(「第33章 所得税額控除」)