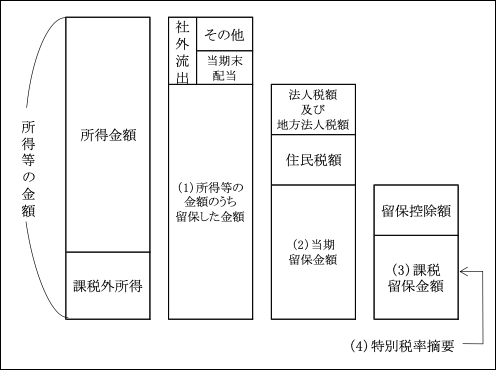

(1)所得等の金額のうち留保した金額(法67③)

イ.

| 所得等の金額のうち留保した金額=

所得等の金額(所得金額+課税外所得(※1)-社外流出(※2)) |

又は

ロ.

| 所得等の金額のうち留保した金額=

留保所得金額(別表4「留保欄合計」)+前期末配当等の額(※3)-当期末配当等の額(※3) |

(注)別表3(1)はこの算式によっている。

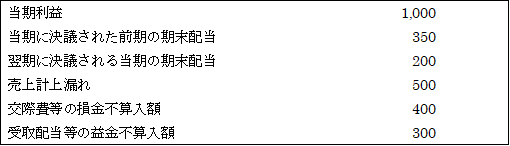

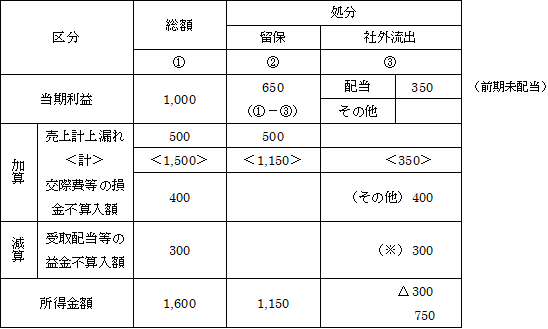

【例】

【解答】

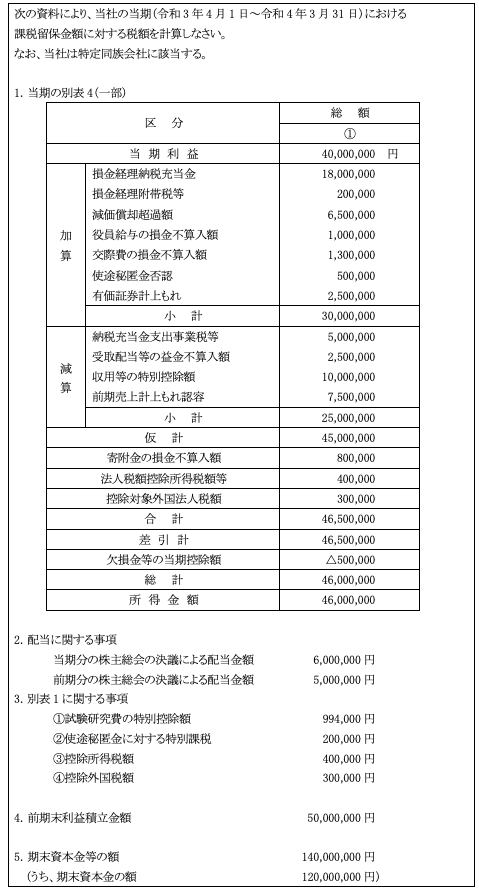

<別表4>

<所得等の金額のうち留保した金額の算定>

イ.

又は

ロ.

以上を図で示せば次のとおり。

イ. ロ.

(※1)課税外所得

課税外所得とは、「所得は減少するが、純資産は減少しない項目」をいう。

具体的には次のような項目が該当し、別表4において減算、社外流出欄に(※)として記載する。

| ① 受取配当等の益金不算入額

② 外国子会社から受ける配当等の益金不算入額 ③ 受贈益の益金不算入額 ④ 所得税等の還付金(注)の益金不算入額 ⑤ 収用等の所得の特別控除額 ⑥ 欠損金等の当期控除額 など |

(注)所得税等の還付金(法人税・住民税の本税以外の還付金を含む)

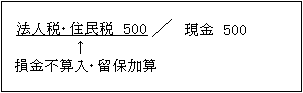

控除所得税額は損金不算入・社外流出とされるため、その還付金については益金不算入・課税外所得とされる。

これに対し、法人税・住民税の本税は、損金不算入、留保加算とされるため、その還付金は益金不算入・留保減算とされる。

本来、法人税・住民税の本税も性格上は社外流出項目であるが、期末において未納法人税等は利益積立金からマイナスされる関係で、期首の未納分は納付時に未納法人税等からなくなる。つまり、利益積立金に留保加算されることになる。

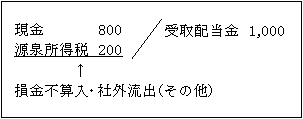

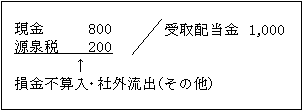

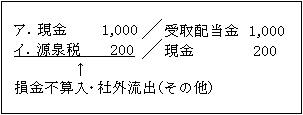

(※2)社外流出

1.その他社外流出

その他社外流出とは「所得は増加するが、純資産は増加しない項目」をいう。

具体的には次のような項目が該当し、別表4において加算・社外流出欄に「その他」として記載される。

| ① 損金不算入の租税公課、罰科金等(法人税・住民税の本税を除く)

② 損金不算入の給与(役員給与の損金不算入額など) ③ 交際費等の損金不算入額 ④ 外国源泉税の損金不算入額(注) ⑤ 寄附金の損金不算入額 ⑥ 法人税額控除所得税額(注) ⑦ 控除対象外国法人税額 など |

(注)源泉税が社外流出となる理由

上の仕訳を次のように分解して考えると社外流出となることの理解がしやすいかもしれない。

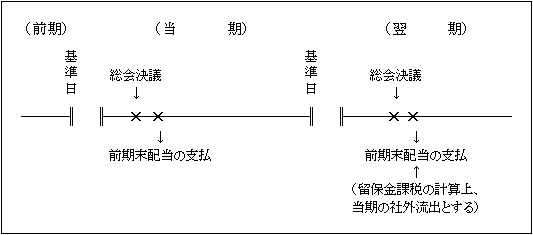

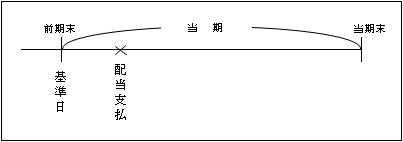

2.当期末配当金の額(法67④)

所得等の額のうち留保した金額の計算上、支払決議の日がその基準日(期末配当の基準日は期末日)の属する事業年度終了の日の翌日からその基準日の属する事業年度に係る決算確定の日(定時株主総会により計算書類が承認された日)までの期間内にある配当等の額は、その基準日の属する事業年度に支払われたものとされる。

つまり、留保金課税はあくまでも当期の所得等の額のうち留保した金額が対象とされている。

したがって、当期の所得等の額のうち留保した金額の計算上、当期末配当等の額として社外流出に含めるのは、翌期に開催される定時株主総会において決議する配当である。

なお、中間配当については基準日と支払日がともに当期に属するため、当期の社外流出に含まれる。

<期末配当の場合>

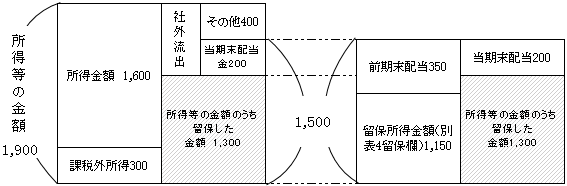

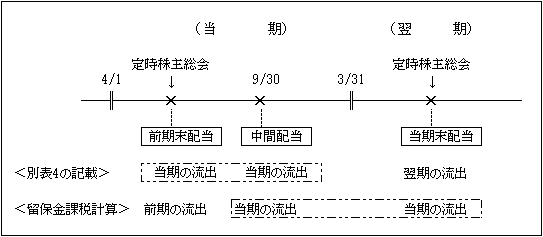

(※3)別表4記載の社外流出(配当)との違い

別表4の社外流出(配当)欄は、前期未配当の額が記載されるのに対し、留保金課税の計算では、(※2)2で述べたように当期末配当の額が社外流出(配当)とされる点で異なっている。

したがって、「所得税の金額のうち留保した金額」の計算上、上記ロ.の算式においては②の留保欄の金額は①の所得金額から③の前期末配当の額が当期の社外流出として認識・減算されているため、一旦これを足し戻す必要がある。

これにより①の所得金額に戻ることになる。

<別表4>

一方、上記イ.の算式においては①の所得金額からは減算されていないので、前期末配当の額を足し戻す必要がない。

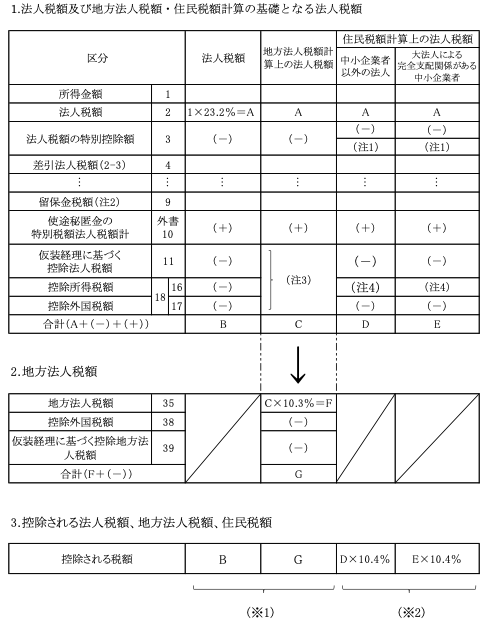

(2)当期留保金額(法67③)

| 当期留保金額=

所得等の金額のうち留保した金額-法人税額及び地方法人税額(※1)-住民税額(※2) |

法人税額も住民税額もともに所得処分の性格であり、配当原資のマイナス項目である。

したがって、当期の留保金額を計算する上で控除することとされている。

それぞれの具体的な計算はおおむね次のようになっている。

(別表1(1)を修正)

(※1)及び(※2)の計算過程を示せば次のようになる。

(注1)法人税額の特別控除額

イ.試験研究費の特別控除額は、法人税額及び地方法人税額計算の基礎となる法人税額の算定上は控除(-)されるが、住民税額計算の基礎となる法人税額算定上は控除しない。

ロ.その他の特別控除額については、法人税額及び地方法人税額計算の基礎となる法人税額の算定上控除されるものと、住民税額計算の基礎となる法人税額の算定上控除されるものとは必ずしも同じではない点に注意する必要がある。

(注2)留保金税額が法人税額等の計算上除かれている理由

法人税額及び地方法人税額には留保金税額が含まれる。しかし、一方、当期留保金額を計算するには控除される法人税、地方法人税が算定されなければならない。

このように循環計算に陥ってしまうことになる。

そこで、当期留保金額計算上控除される法人税額、地方法人税の算定上、一旦留保金税額を除いて控除される法人税、地方法人税が計算されるのである。

(注3)地方法人税額計算の基礎となる法人税額の算定上、次の税額控除は適用しない。

イ.仮装経理に基づく控除法人税額

ロ.控除所得税額

ハ.控除外国税額

(注4)住民税計算の基礎となる法人税額の算定上、次の税額控除は適用しない。

控除所得税額

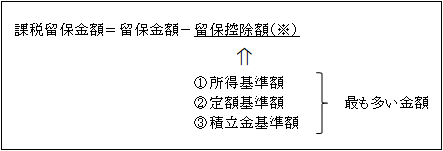

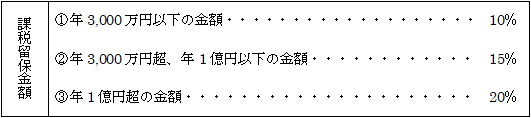

(3)課税留保金額

(※)留保控除額を控除する趣旨

留保金課税は特定同族会社の不当な内部留保に対して追加課税することが目的であるが、適正な留保額(これを「留保控除額」という。)にまで課税して企業の資本蓄積を阻害しないために留保控除が設けられている。

①所得基準額(法67⑤一)

| 当期の所得等の金額(注)×40% |

(注)所得等の金額

所得等の金額=所得金額+課税外所得

なお、課税外所得の詳細については ページ参照。

趣旨

所得基準額は、配当可能利益である「所得等の金額」のうち、同族会社でない一般の法人の内部留保率(40%相当)に相当する部分の金額については留保金に課税しない趣旨で設けられている。

②定額基準額(法67⑤二)

趣旨

定額基準額は、少額の留保金については課税しないという趣旨で設けられている。

③積立金基準額(法67⑤三)

| 期末資本金額×25% ― 期末利益積立金額(注1)

↓ (当期の所得等の金額に係る部分の金額を除く。) ↓ イ.期首利益積立金額 ― 前期末配当等の額(注2) ロ.適格合併等により増加した利益積立金額(注3) ハ.適格分割型分割等により減少した利益積立金額(注4) イ+ロ-ハ 積立金基準額がマイナスになるときは、ゼロとする。 |

(注1)期末利益積立金額がマイナスの場合

マイナスの金額(絶対値)を資本金額の25%に相当する金額に加算することになる。

(基通16-1-7)

| 100,000,000円×25% ― ( △10,000,000 )=35,000,000円 |

(注2)前期末配当等の額

前期末をその支払に係る基準日とする配当等の額をいう。

(注3)適格合併等により増加した利益積立金額

適格合併の場合、合併法人は被合併法人の利益積立金を引継ぐため、利益積立金額が増加する。

<合併法人>

(注4)適格分割型分割等により減少した利益積立金額

適格分割型分割の場合、分割法人の利益積立金は分割承継法人に引き継がれる。

そこで、分割承継法人の期末利益積立金額の計算上は上記(注3)の合併法人同様に利益積立金額は増加するが、一方、分割法人の利益積立金額は減少する。

<分割法人>

趣旨

会社法において、剰余金の配当を行う場合、その配当する剰余金の額の10分の1を資本金額の4分の1(25%)に達するまで準備金として積み立てることが求められている(会社法445④)。

積立金基準額はこれを考慮して、準備金としての積立てを要する部分の金額に相当する留保額については課税しないという趣旨から設けられている。

(4)特別税率

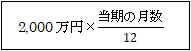

(注)事業年度が1年未満の場合(法67⑥)

①年3,000万円を3,000万円×![]()

②年1億円を1億円×![]()

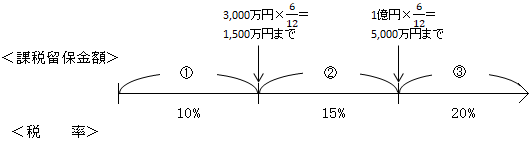

【例】

| 6ヵ月決算法人の課税留保金額が8,000万円であった場合 |

【解答】

①3,000万円×![]() = 1,500万円

= 1,500万円

②1億円×![]() -1,500万円 = 3,500万円

-1,500万円 = 3,500万円

③8,000万円 -1,500万円-3,500万円= 3,000万円

①×10%+②×15%+③×20%=12,750,000円

【設例】

【解答】

(1)当期留保金額

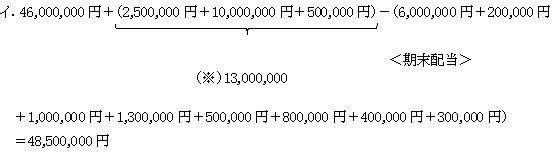

①所得等の金額のうち留保した金額

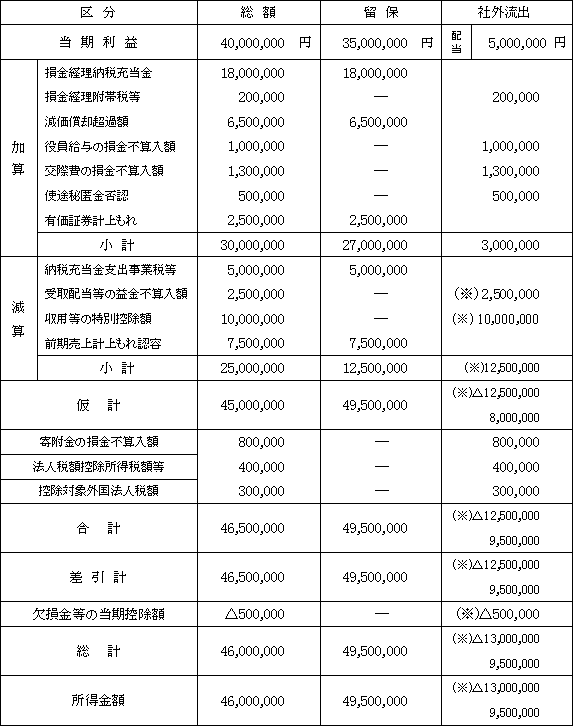

<別表4> ![]()

ロ.(別法)

49,500,000円 + 5,000,000円 - 6,000,000円 = 48,500,000円

<留保欄合計> <前期末配当> <当期末配当>

②法人税額

46,000,000円×23.2%-994,000円+200,000円-400,000円-300,000円=9,178,000円

③地方法人税額

(46,000,000円×23.2%-994,000円+200,000円)×10.3%-300,000円=717,434円

④住民税額

(46,000,000円×23.2%+200,000円-300,000円)×10.4%=1,099,488円

⑤当期留保金額

①-②-③-④=37,505,078円

(2)留保控除額

①所得基準額

②定額基準額

20,000,000円×![]() =20,000,000円

=20,000,000円

③積立金基準額

120,000,000円×25%-(50,000,000円-5,000,000円)<0 ∴0

④留保控除額

①~③のうち最も大きい額 ∴23,600,000円

(3)課税留保金額

(1)-(2)=13,905,000円(千円未満切捨)

(4)税率区分

13,905,000円≦30,000,000円×![]() ∴10%

∴10%

(5)特別税額

13,905,000円×10%=1,390,500円