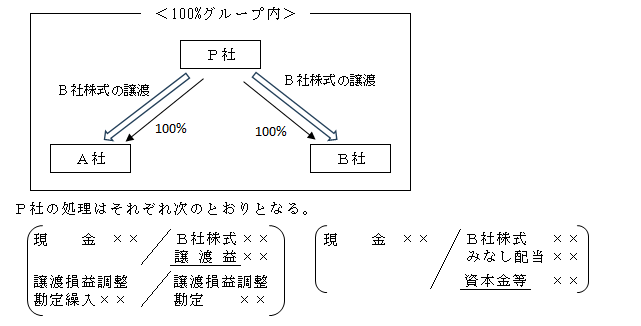

みなし配当は次に掲げる事由により生じることになる(法24①)。

| (1)合併(適格合併を除く)

(2)分割型分割(適格分割型分割を除く) (3)株式分配(適格株式分配を除く) (4)・資本の払戻し(資本剰余金額の減少に伴う剰余金の配当をいう。 ただし、分割型分割及び株式分配は除く。) 又は ・解散による残余財産の分配 (5)自己の株式等の取得(市場における購入等の取得を除く) (6)その他一定の事由 ①出資の消却 ②組織変更 |

これらみなし配当発生事由は発行法人株式のその発行法人への譲渡が伴うため、発行法人の株主には株式の譲渡損益が認識されることになる。

ただし、譲渡損益を認識しない場合として以下の場合がある。

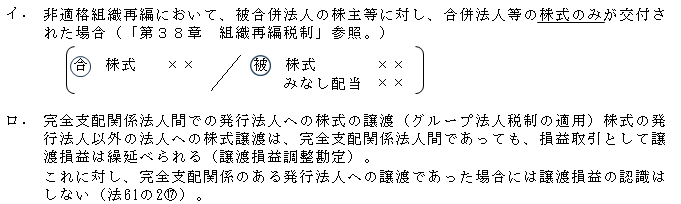

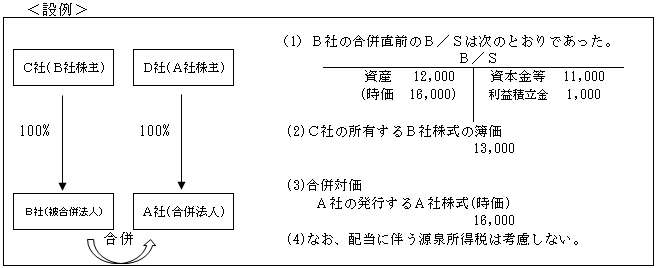

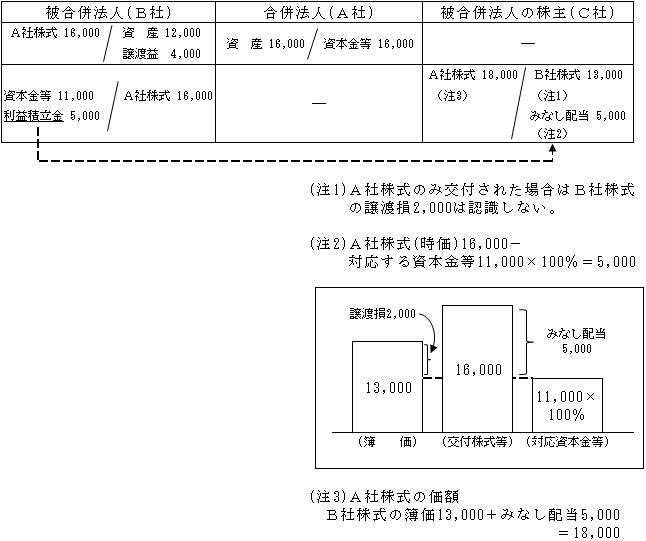

(1)合併(適格合併を除く)とみなし配当

合併により、被合併法人の株主が所有する被合併法人の株式は消滅し、被合併法人の株主は代わりに合併法人の株式等を対価として交付される。

この対価として交付された合併法人株式等(時価)が被合併法人の資本金等の額対応分(※)を超える場合のその超える部分がみなし配当となる。

これはいわゆる非適格合併の場合の取扱いである。

一方、適格合併の場合は利益積立金は合併法人に引き継がれ、被合併法人の株主には利益積立金相当部分は交付されないため、みなし配当は生じない。

<非適格合併の場合>

<適格合併の場合>

適格合併の場合には、被合併法人の株主にみなし配当は生じない。

なお、合併の税務処理の詳細については、「第○章組織再編税制(Ⅳ.企業組織再編成に係る所得の金額の計算)」( ページ)参照。

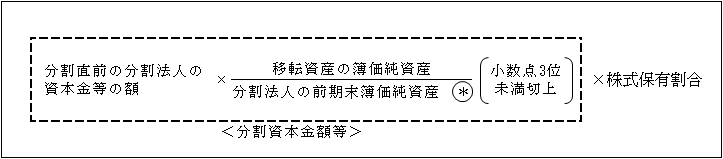

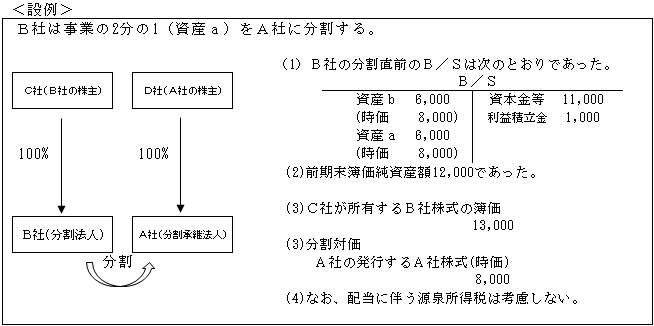

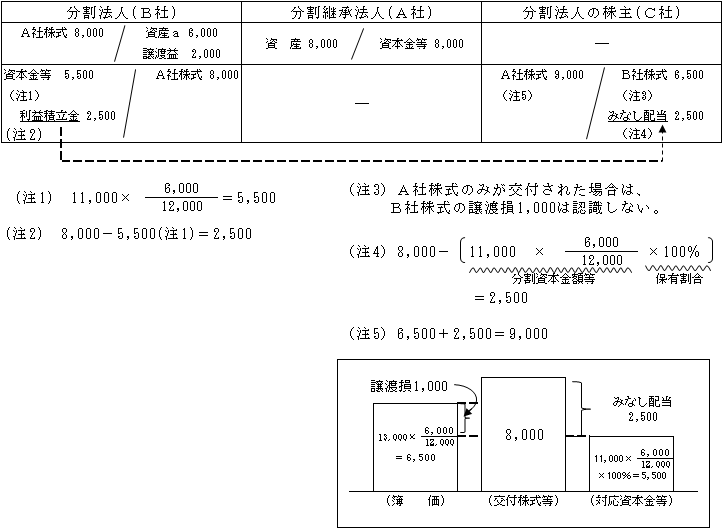

(2)分割型分割(適格分割型分割を除く)とみなし配当

分割に伴い、分割法人の株主が所有する分割法人の株式は、分割された純資産相当分だけ消滅し、分割法人の株主は代わりに分割承継法人の株式等を対価として交付される。

この対価として交付された分割承継法人株式等(時価)が、分割法人の資本金等の額対応分(※)を超える場合のその超える部分がみなし配当となる。

これがいわゆる非適格分割型分割の場合の取扱いである。

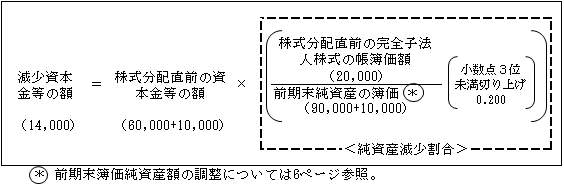

(※)資本金等の額対応分の計算

![]() 前期末簿価純資産額の調整

前期末簿価純資産額の調整

本来は分割時点の純資産額を分母とすべきところ、分割時点での純資産額を確定させることは実務上煩雑であるところから、便宜上、前期末時点での純資産額によるものと思われる。

しかしながら、前期末時から分割直前の時までの間に資本金等の額等が増加又は減少した場合には、その増加した金額を純資産額に加算し、又はその減少した金額を減算する。

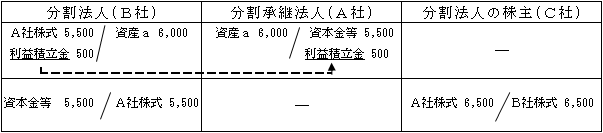

一方、適格分割型分割の場合には、分割純資産に対応する利益積立金は分割承継法人に引き継がれ、分割法人の株主には利益積立金相当部分は交付されないため、みなし配当は生じない。

<非適格分割型分割>

<適格分割型分割の場合>

適格分割型分割においては分割法人の株主にみなし配当は生じない。

なお、分割型分割の税務処理の詳細については、「第38章組織再編税制(Ⅳ.企業組織再編成に係る所得の金額の計算)」( ページ)参照。

【参考】 株式交換とみなし配当

組織再編税制において株主にみなし配当が生ずるのは、合併と分割型分割の非適格組織再編の場合のみで、非適格の株式交換の場合にはみなし配当は生じない。

これは、株式交換子法人の株主にとっては、株式交換子法人株式を株式交換親法人に譲渡し、その対価として株式交換親法人株式を交付されただけで、株式交換子法人に資本金等の額の減少は伴わないからである。

株式交換の税務処理の詳細についても「第38章 組織再編税制」( ページ)参照。

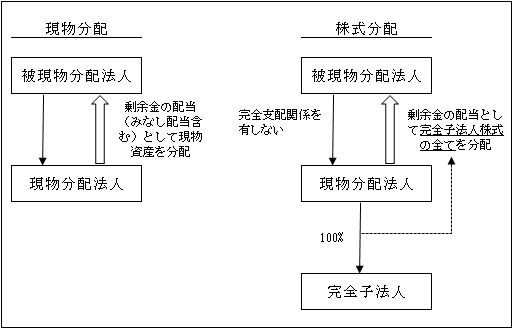

(3)株式分配

株式分配とは、現物分配(剰余金の配当又は利益の配当に限る。)のうち、保有する完全子法人(100%保有)株式の全部が移転するものをいう。

ただし、株式分配を受ける法人が株式分配をする法人の完全親法人(100%保有)である場合は除かれる(法2十二の十五の二)。したがって、完全親法人への株式配当はないことになる。

これは、後述するように完全親法人への非適格株式分配ではなく、適格現物分配に該当することを意味する。

なお、適格株式分配の場合、株式分配法人に利益積立金の減少はなく、すべて資本金等の額の減少として処理されるため、被株式配当法人にみなし配当は生じない。(「第38章 組織再編税制 Ⅳ.(6)株式分配」( ページ参照))

1.現物分配(株式分配)法人A社の税務上の取扱い

株式分配においては、配当の原資が利益剰余金であろうと資本剰余金であろうと、株式分配が単独新設分割型とともにスピンオフ税制として創設された関係上、分割型分割と同様の処理をする(株主であるC社の処理も同様)。

(1)資産の譲渡

非適格株式分配により株主にその有する完全子法人株式その他の資産の移転をした時には、その株式分配時の時価により譲渡したものとする。

(2)資本金等の額の減少

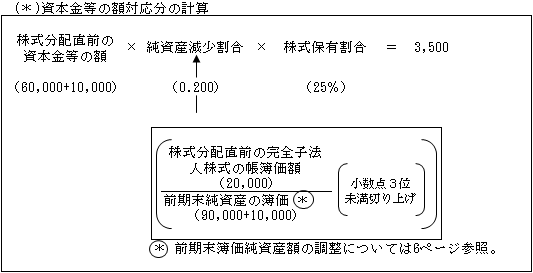

次の算式により計算した金額が資本金等の額の減少額となる(令8①十七)。

(3)利益積立金の減少

次の算式により計算した金額を利益積立金額から減算する(令9①十一)。

以上から現物分配(株式分配)法人A社の税務処理は次のようになる。

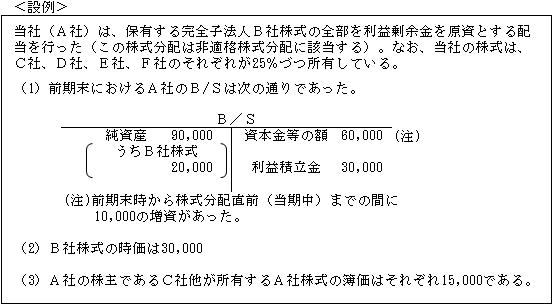

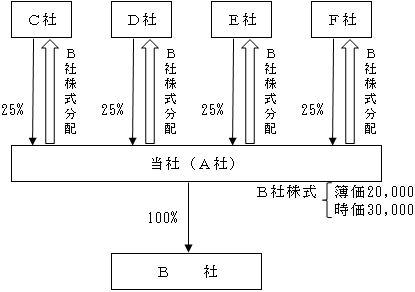

2.株主C社の税務上の取扱い(他の株主についても同様)

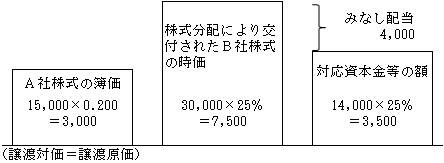

①みなし配当の額

株式分配されたB社株式(30,000×25%=7,500)のうち、資本金等の額の対応分(14,000×25%=3,500(*))を超える部分(4,000)がみなし配当となる。

②有価証券の譲渡損益

完全子法人株式のみが交付された場合(金銭等不交付株式分配)

イ.譲渡損益

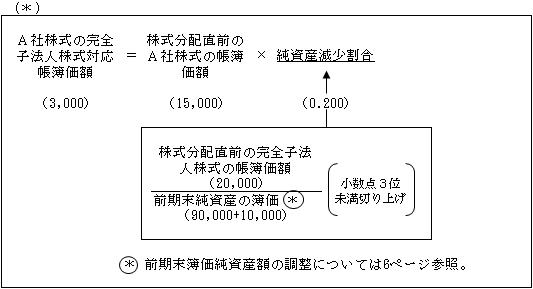

譲渡対価及び譲渡原価は、いずれも所有株式(A社株式)の株式分配直前の完全子法人対応帳簿価額(*)(3,000)とされ、譲渡損益は生じない(法61の2⑧、119の8の2①)。

ロ.完全子法人株式(B社株式)の取得価額

上記完全子法人株式対応帳簿価額(3,000)にみなし配当(4,000)を加算した金額(7,000)である。

以上を図解すると次のようになる。

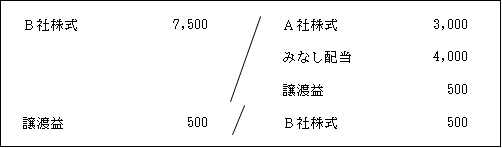

以上から、株主C社の税務処理は次のようになる。

【参考】

なお、B社株式の取得価額7,000は、B社株式の時価7,500から譲渡益相当額500{(7,500-4,000)―3,000}を控除した金額と一致する。

仕訳で示せば次のようになる。

完全子法人株式の全てのみが交付された場合(金銭等不交付株式分配)の税務処理は以上のとおりであるが、完全子法人株式の全ての他にその他の資産も同時に現物分配された場合(金銭等交付株式分配)の<設例>については「第38章 組織再編税制 株式分配」( ページ)参照。

(4)資本の払戻し・解散による残余財産の分配とみなし配当

(4)-1.資本の払い戻しとみなし配当

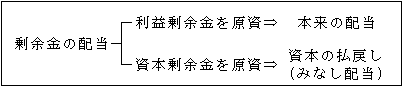

その他資本剰余金を原資として金銭等を配当することを「資本の払戻し」という。

つまり会社法上は、剰余金の配当には利益剰余金を原資とする場合と資本剰余金を原資とする場合があるが、前者が本来の配当、後者が資本の払戻しとなる。

なお、現物分配は資本の払戻しに該当するが、株式分配は分割型分割とともに資本の払戻しから除かれ、別途みなし配当として規定されている。

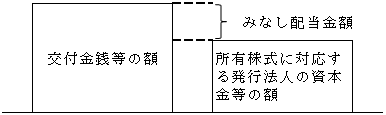

そして法人税法上は、この資本の払戻しによる交付金銭等の合計額が、その払戻法人の資本金等の額のうち交付の基因となった株式に対応する部分(対応資本金等の額)を超えるときは、その超える部分の金額は払戻しを受けた株主においてみなし配当となる。

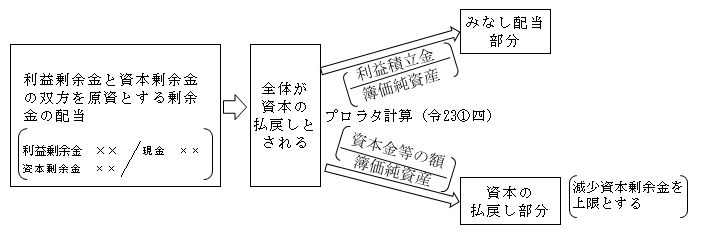

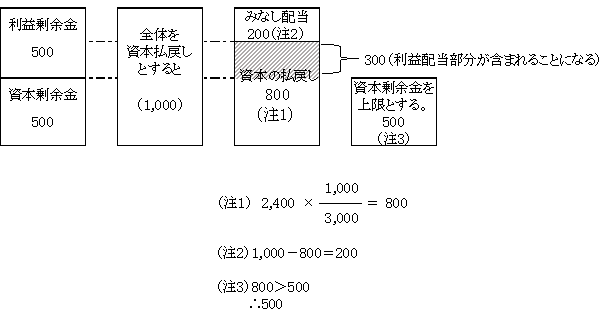

(※)利益剰余金と資本剰余金の双方を原資とする剰余金の配当(混合配当)の場合

利益剰余金と資本剰余金の双方を原資とする、いわゆる混合配当については、法人税法上、その全部が「資本の払戻し」として取り扱うこととされている。

そして、資本剰余金を減少した金額を基にプロラタ計算した金額が資本金等の額に対応する金額(資本剰余金の減少額を上限とする(注)。)とし、それを超える金額については利益積立金の配当(みなし配当)として取り扱われる。

(注)資本剰余金の減少額を上限とする理由

全体を資本の戻しとすると利益剰余金からの配当のうち300(網掛け部分)が資本の払戻となってしまう。

そこで、資本の払戻し部分を資本剰余金を上限とすることによって解消されることになる。

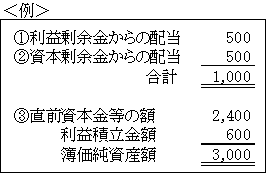

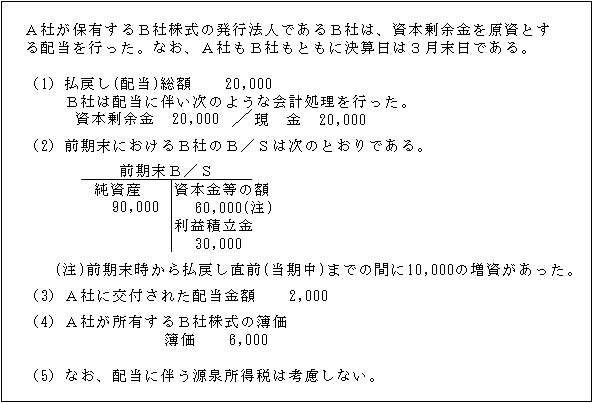

【設例】

1.払戻法人 B社の税務上の取扱い

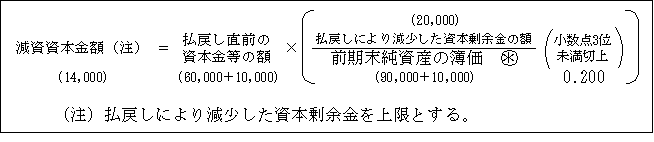

①資本金等の額の減少(法2十六、令8①十八)

資本剰余金を原資とする剰余金の配当が行われた場合は、次の算式により計算した金額を減資資本金額として資本金等の額を減少させる。

![]() 前期末簿価純資産額の調整については ページ参照。

前期末簿価純資産額の調整については ページ参照。

②利益積立金の減少(法2十八、令9①十二)

次の算式により計算した金額を利益積立金額から減算する。

以上から払戻法人B社の税務処理は次のようになる。

2.株主A社の税務上の取扱い

①みなし配当の額

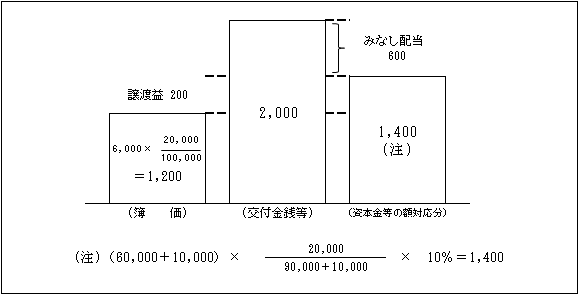

交付された金銭等(2,000)のうち資本金等の額対応分(1,400)(※)を超える部分(600)がみなし配当となる。

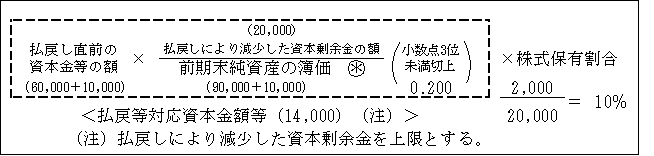

(※)資本金等の額対応分の計算

![]() 前期末簿価純資産額の調整については ページ参照。

前期末簿価純資産額の調整については ページ参照。

②有価証券の譲渡損益の計上(法61の2①⑰、令119の9)

イ.譲渡対価

交付金銭等(2,000)-みなし配当(600)=1,400

ロ.譲渡原価

![]() 前期末簿価純資産額の調整については6ページ参照。

前期末簿価純資産額の調整については6ページ参照。

資本の払戻しに伴って実際に所有株式数自体が減少するわけではないが、単価が減少することになる。この減少した単価相当分が譲渡原価となるのである。(この点は、分割型分割や解散の場合も同様である)。

以上を図解すると次のようになる。

以上から、株主A社の税務処理は次のようになる。

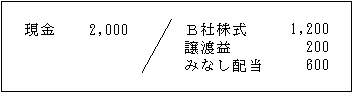

次に、参考までに会計上の処理を

(1)交付金銭等を収益に計上している場合

(2)交付金銭等の額だけ有価証券の帳簿価額を減額している場合

のそれぞれにおける株主法人の申告書の記載を掲げておく。

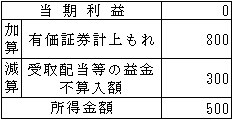

【参考】 申告書への記載

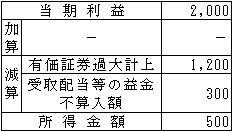

(1)会計処理上、交付金銭を収益に計上している場合。

よって、税務修正処理は次のようになる。

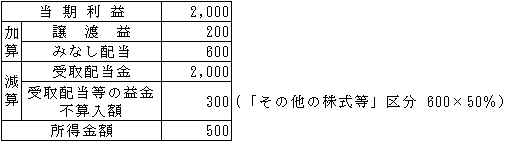

以上の申告調整は次のようになる。

しかし、有価証券の帳簿価額が税務上のそれと比較して1,200だけ過大に計上され、

一方、収益は1,200 ( 2,000 - 200 - 600 )が過大に計上されているのであるから、

譲渡益 みなし配当

有価証券の帳簿価額を1,200減算することで所得金額の調整を行うこともできる。

ただし、受取配当等の損金不算入額を計算する上では配当等の額はみなし配当の600である。以上のうち損益項目の申告調整を行うと次のようになる。

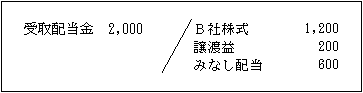

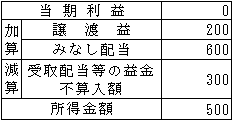

(2)会計処理上、交付金銭等の額だけ有価証券の帳簿価額を減算している場合

![]()

よって、税務修正処理は次のようになる。

以上のうち損益項目を申告調整として別表4に反映させると次のようになる。

しかし、(1)の処理と同様に有価証券の計上もれとして調整することもできる。

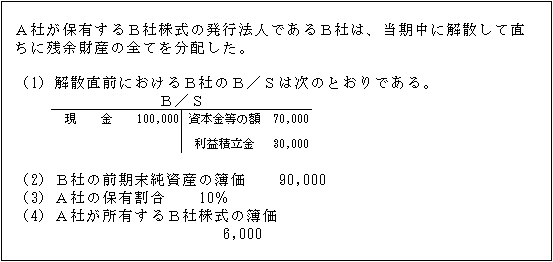

(4)-2 解散とみなし配当

解散による交付金銭等(残余財産の分配)の合計額が、解散した法人の資本金等の額のうち交付の基因となった株式に対応する部分の金額を超えるときは、その超える部分の金額は金銭等の交付を受けた株主においてみなし配当となる。

【設例】

1.解散による払戻法人B社の税務上の取扱い

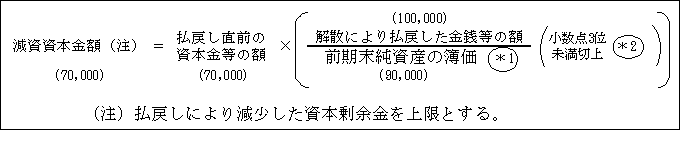

①資本金等の額の減少

![]() 前期末簿価純資産額の調整については6ページ参照。

前期末簿価純資産額の調整については6ページ参照。

![]() 残余財産のすべてを分配する場合は1とする。

残余財産のすべてを分配する場合は1とする。

②利益積立金の減少

以上から解散払戻法人B社の税務処理は次のようになる。

2.株主A社の税務上の取扱い

①みなし配当の額

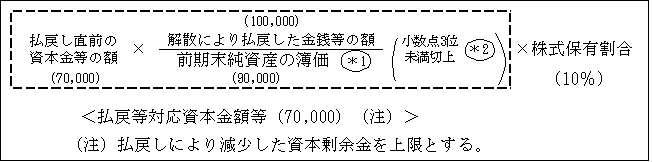

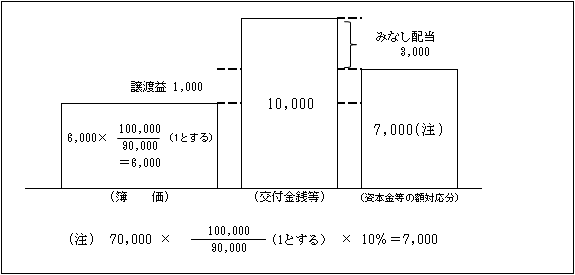

交付された金銭10,000(100,000×10%)のうち資本金等の額対応分(※)7,000を超える部分3,000がみなし配当となる。

(※)資本金等の額対応分の計算

![]() 前期末簿価純資産額の調整については ページ参照。

前期末簿価純資産額の調整については ページ参照。

![]() 残余財産のすべてを分配する場合は1とする。

残余財産のすべてを分配する場合は1とする。

②有価証券の譲渡損益の計上

イ.譲渡対価

交付金銭等(10,000)- みなし配当(3,000)= 7,000

ロ.譲渡原価

![]() 前期末簿価純資産額の調整については ページ参照。

前期末簿価純資産額の調整については ページ参照。

![]() 残余財産のすべてを分配する場合は1とする。

残余財産のすべてを分配する場合は1とする。

ハ.譲渡損益

① - ② = 1,000

(譲渡益)

以上を図解すると次のようになる。

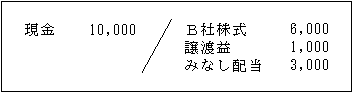

以上から株主A社の税務処理は次のようになる。

(5)自己の株式等の取得とみなし配当

次章「第13章 自己株式の取得・処分」参照。

(6)その他一定の事由

出資の消却及び組織変更に伴うみなし配当については省略する。