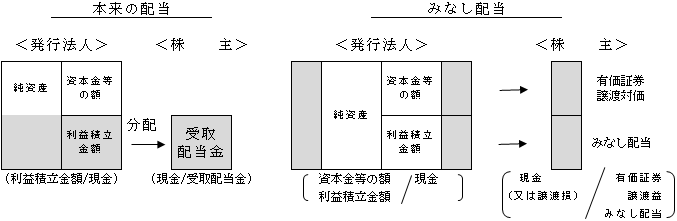

本来の剰余金の配当には該当しないが、その実質が剰余金の配当と変わらないものは、法人税法上配当とみなして、受取配当等の益金不算入の規定の適用を受けることができる。

たとえば、資本の払戻し等を基因として株主に対して金銭等の交付があったような場合、交付された金銭等は資本金等の額の返還部分と同時に利益積立金の返還部分から成るものと考えられる。

そして、この利益積立金の返還部分は本来の配当ではないが、経済的な実質が本来の配当と同様であることから、配当があったものとみなされるのである。

このように、みなし配当は株式の発行法人の資本金等の減少に伴って生じることとなる。

なお、本来の配当とみなし配当の相違を図示すると次のようになる。