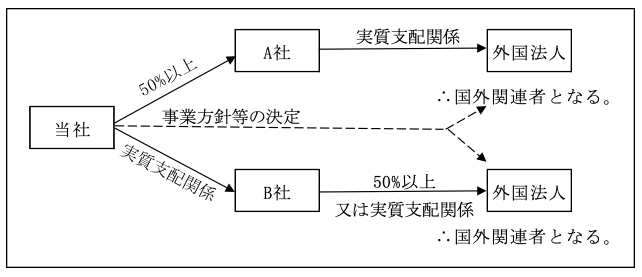

国外関連者とは、外国法人で内国法人との間に次のいずれかの関係にあるものをいう。

そして、その判定は、それぞれの取引が行われた時の現況による(措法39の12㉔)。

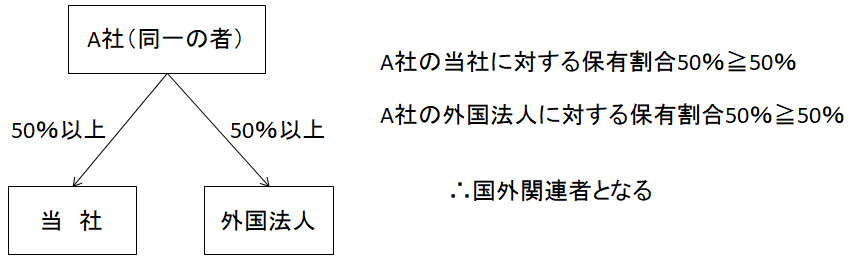

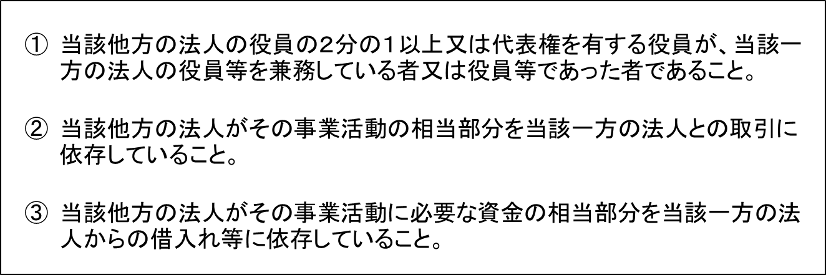

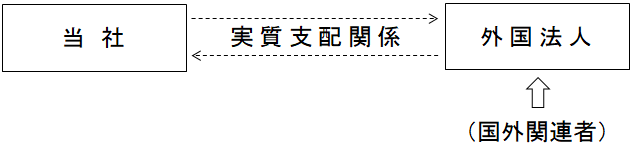

| ⑴ニの法人のいずれか一方の法人が他方の法人の発行済株式等(注)の50% 以上を直接又は間接に保有する関係(「親子会社関係」) ⑵ニの法人が同一の者にそれぞれ発行済株式等(注)の50%以上を直接又は 間接に保有する関係(「兄弟会社関係」) ⑶特定事実が存在することにより、一方の法人が他方の法人の事業の方針を 実質的に決定できる関係 ⑷上記⑴~⑶による一定の連鎖関係 |

(注)発行済株式等

① 自己株式を除く

② 株式の払込み等が行われていないものも含まれる(措通66の4(1)-1)。

③ 名義株は、実際の権利者が所有するものとする(措通66の4(1)-2(注))。

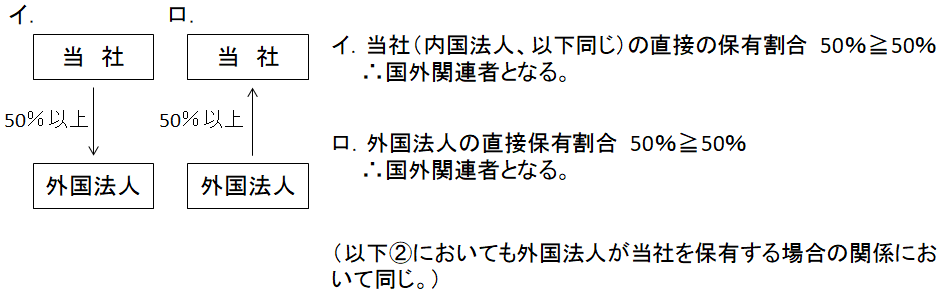

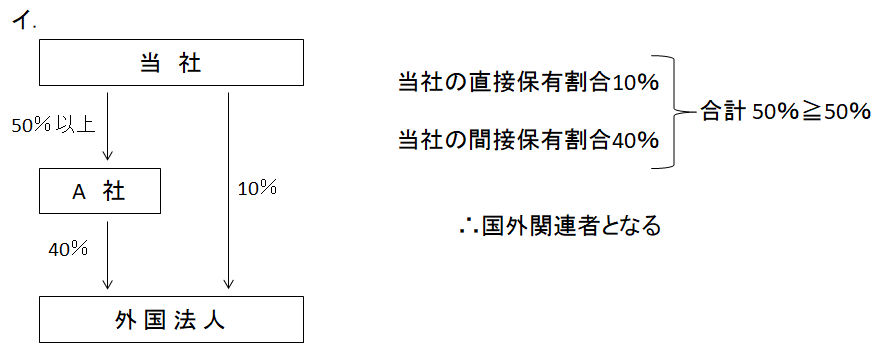

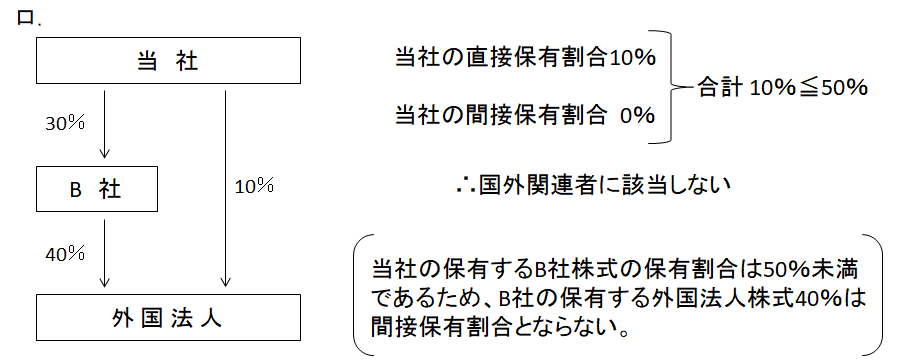

(1)親子会社関係

① 直接保有

② 直接保有・間接保有

(2)兄弟会社関係

(3)特定事実(実質支配関係)

(4)一定の連鎖関係