(1)寄附金の額

1.贈与又は無償の供与(法37⑦)

| 寄附金の額とは、寄附金、拠出金、見舞金その他いずれの名義をもってするかを問わず、内国法人が金銭その他の資産又は経済的利益の贈与又は無償の供与をした場合におけるその金銭の額若しくは金銭以外の資産のその贈与のときにおける価額又はその経済的な利益のその供与のときにおける価額をいう。 |

以上の規定を整理すると次のようになる。

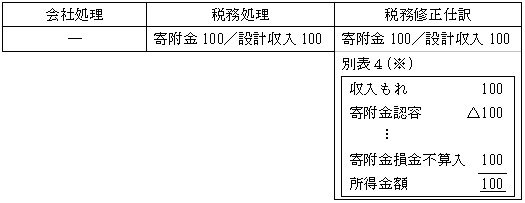

<例>設計業務(売価100)を無償で提供した場合(無償の役務提供)

(※)収入計上もれ100と寄附金認容(費用計上)100は同額であるため、別表4での調整を不要とし、100を支出寄附金の額に含めて損金不算入額のみを加算してもよい(この例では全額を損金不算入とした)。

参考までに無償提供を受けた相手方の税務処理は次のとおりであり、

| 設計料(損金) 100 / 受贈益 100 |

よって課税関係は生じない。

以上のように法人税法上は「寄附金」そのものの定義規定は存在しないが、「寄附金の額」の規定から寄附金の内容については読み取ることができる。それによれば、

①金銭の贈与

②金銭以外の資産の無償譲渡(贈与)

③役務無償供与

④金銭、金銭以外の資産の無償貸付け

⑤債権放棄

⑥債務の無償引受けなど

法人税法上の寄附金は、かなり広い範囲で該当することとなっている。

これら寄附金に該当するか否かの具体例の検討については、次節(Ⅲ.損金不算入額)を参照。

一方、寄附金は、反対給付を伴わない「贈与又は無償の供与」であるから、広告宣伝や見本費用、接待交際費、福利厚生費等に該当する贈与又は無償の供与は寄附金に該当しない。

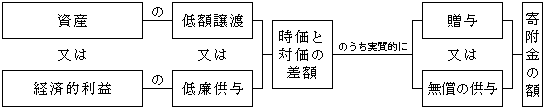

2.低額譲渡又は低廉供与(法37⑧)

| 資産の譲渡又は経済的利益の供与をした場合において、その譲渡又は供与の対価の額が当該資産のその譲渡時における価額又は当該経済的利益の供与時における価額に比して低い時は、当該対価の額と当該価額との差額のうち 実質的に贈与又は無償の供与をしたと認められる金額も寄附金の額に含められる。 |

以上の規定を整理すると次のようになる。

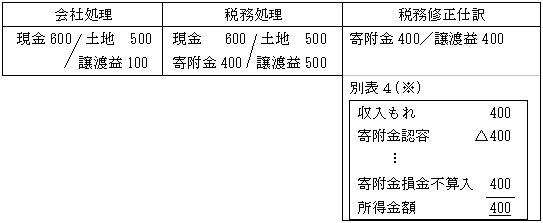

<例>土地(時価1,000、簿価500)を対価600で譲渡した場合

(※)譲渡益400と寄附金認容400は同額であるため、別表4での調整を不要とし、400を支出寄附金の額に含めて損金不算入額のみ加算してもよい(この例では全額を損金不算入とした)。

(2)寄附金の額の認識

| 寄附金は寄附者の任意による一方的な支払いであることから、寄附金は現実に支出された時点で認識する(令78)。 |

1.未払金(支払手形)経理した寄附金(基通9-4-2の4)

寄附金は現実に支出された時点で認識するため、未払金に計上した寄附金は寄附金として認識されない。

しかし未払の寄附金を現実に支払った時点で寄附金として認識される。

| 会社処理 | 税務調整(別表4) | |

| 当期 | 寄附金××/未払金××

又は 寄附金××/支払手形×× |

①未払(又は支払手形)計上寄附金は否認され所得加算する。

②寄附金の損金不算入額の計算上、支出寄附金の額には含めない。 |

| 翌期 | 未払金××/現金××

又は 支払手形××/現金×× |

①前期未払(又は支払手形)計上した寄附金は認容され、所得減算する。

②寄附金の損金不算入の額の計算上、支出寄附金の額に含める。 |

2.仮払金経理した寄附金(基通9-4-2の3)

仮払金経理した場合でも、寄附金の支出は行われているので、寄附金として認識する。

一方、仮払金を寄附金に振り替えても寄附金とは認識されないこととなる。

| 会社処理 | 税務調整(別表4) | |

| 当期 | 仮払金××/現金×× | ①仮払寄附金認定損として所得減算する。

②寄附金の損金不算入額の計算上支出寄附金の額に含める。 |

| 翌期 | 寄附金××/仮払金×× | ①前期仮払寄附金は否認され所得に加算される。

②寄附金の損金不算入額の計算上、支出寄附金の額に含めない。 |