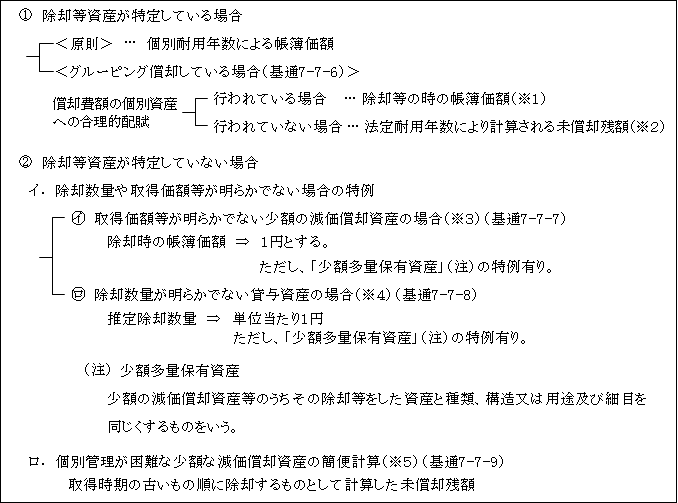

(1)除却価額の算定

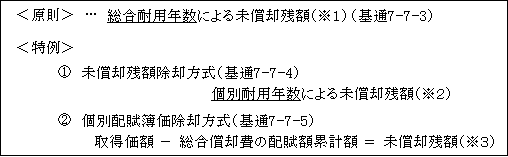

減価償却資産をその耐用年数の算定方法別に区分すると、総合償却資産(機械及び装置、構築物の一部)と個別償却資産に分けられ、これらの減価償却資産の一部について除却、廃棄、滅失又は譲渡(以下「除却等」という。)があった場合の損金の額に算入される除却価額は、次の価額である(基通7-7-1)。

そして、「除却等直前の帳簿価額」は、総合償却資産と個別償却資産それぞれ以下のように算定される。

1.除却等資産が総合償却資産の場合

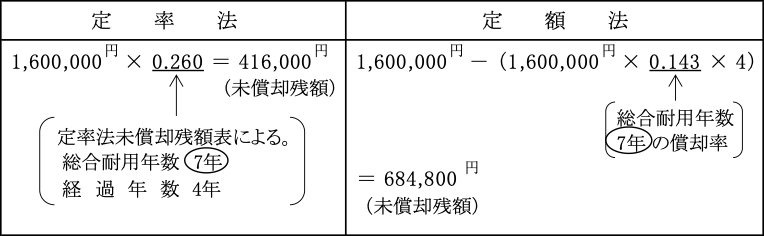

(※1)総合耐用年数による未償却残額の計算

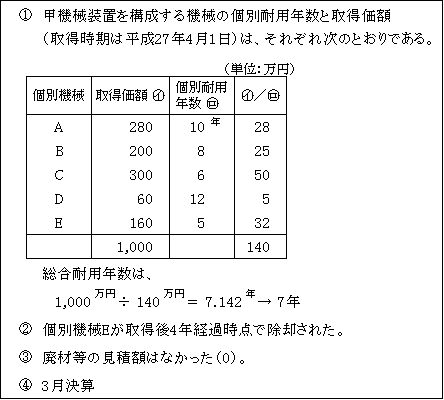

<例>

除却された機械Eの除却価額は次のとおりである。

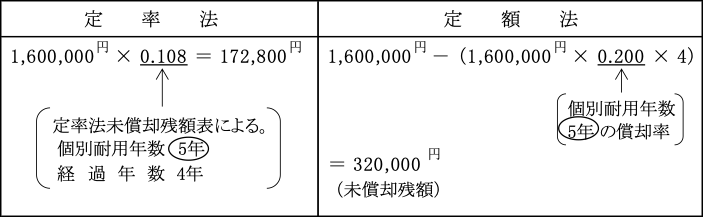

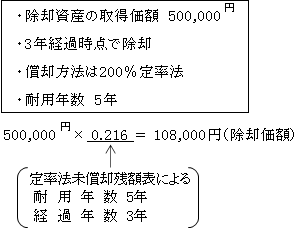

(※2)個別耐用年数による未償却残高の計算

上記(※1)の<例>において、未償却残額除却方式によって機械Eの除却価額を算定すると次のとおりである。

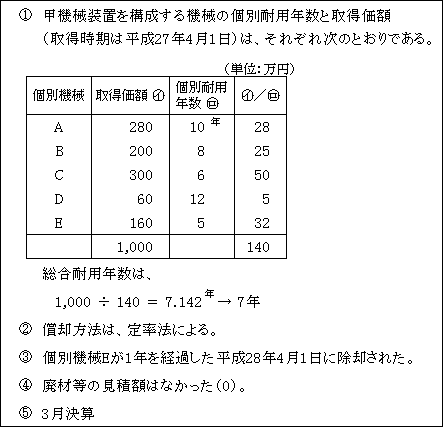

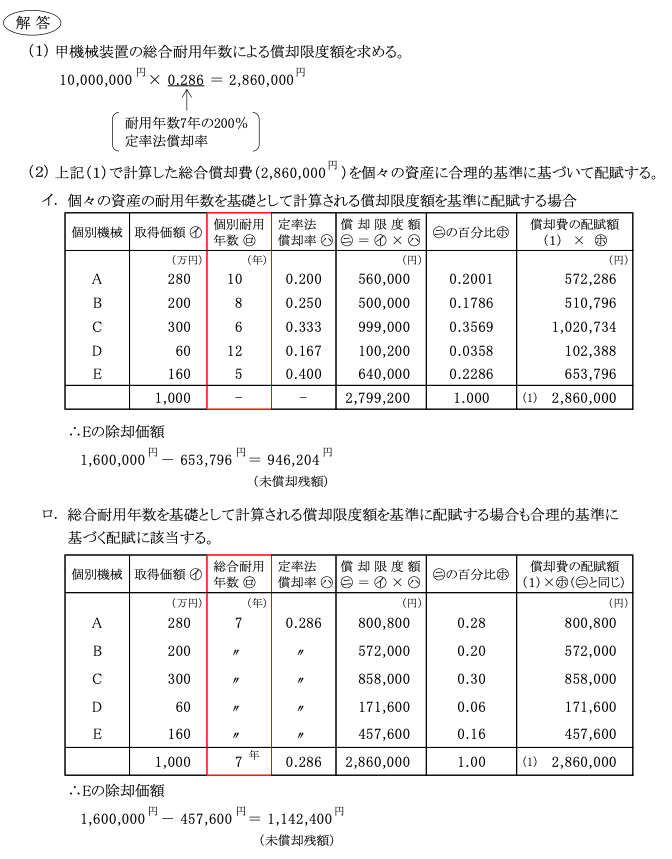

(※3)個別配賦簿価除却方式による未償却残額の計算

【例】

因みに、<本例>においては、1年経過時点で除却がなされた条件となっているが、これが4年経過後ということであれば、解答の表の「取得価額㋑」欄が「期首帳簿価額㋑」欄となる。

そして「期首帳簿価額」は定率法未償却残額表によって求めることができる。

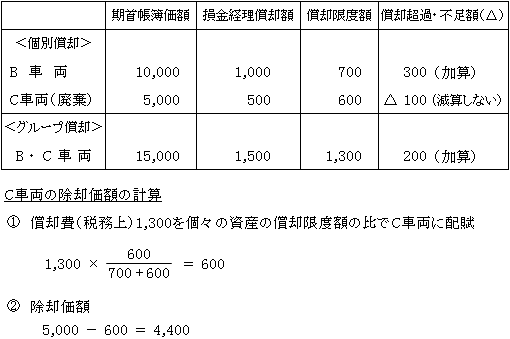

2.除却等資産が個別償却資産の場合

(※1)償却費額が個々の資産へ合理的に配賦されている場合

【例】

以上のようにグループ償却における償却限度額の計算においては、グループ内の資産の償却限度超過額と不足額とは通算されるが、これは個々の資産の償却額の配賦を任意とするものではない。

したがって、配賦額は500ではなく600となる。

(※2)償却費額が個々の資産に合理的に配賦されていない場合

【例】

工具、器具及び備品のように大量に保有されるようなグループ償却資産については、帳簿価額を個々の資産ごとに把握することが困難な場合には、法定耐用年数を基礎に未償却残額を計算することが認められている。

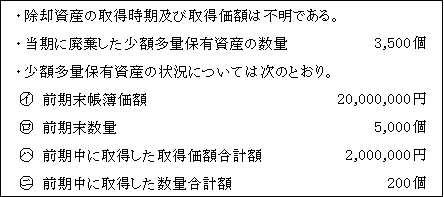

(※3)除却資産の取得価額等が明らかでない少額の減価償却資産の場合

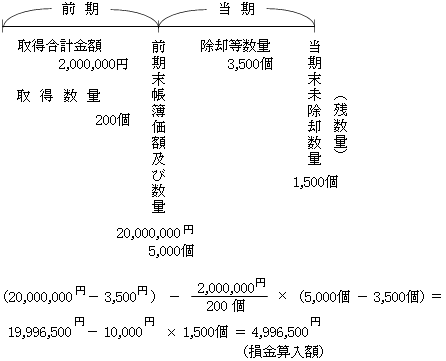

【例】

① 3,500個 ×1円 = 3,500円(除却価額)

除却等をした資産の取得時期及び取得価額が明らかでない場合には、、前記(※2)のように法定耐用年数による帳簿価額を計算することもできない。

そこで、このような場合は除却価額は1円とされている。

つまり、償却済として備忘価額をもって除却価額とされている。

なお、ここでの少額の減価償却資産は、前述した「Ⅶ.少額の減価償却資産の取得価額の損金算入(令133)」及び「Ⅷ.一括償却資産の3年償却(令133の2)」の規定の適用を受けなかったものに限られている(次の(※4)において同じ。)。

② 少額多量保有資産の特例(基通7-7-7(注))

上記①の取扱いは、除却等をしたすべての資産が備忘価額の1円まで償却しているとの前提での取扱いであるが、現実には必ずしも1円まで償却をされているとは限らないため、次の算式により算定された金額の損金算入が認められている。

本例に当てはめて算定すると次のようになる。

つまり、当期取得した少額多量保有資産からは除却等をしないとの前提で、前期末帳簿価額(1円で評価した額を控除後)を基礎として当期除却等資産の帳簿価額を算定するものである。

なお、単位当たり帳簿価額は単純平均(20,000,000円 ÷ 5,000個 = 4,000円)されたものではない。

(※4)除却数量が明らかでない賃与資産

イ.対象となる除却資産

少額の減価償却資産等((※3)に同じ)が著しく多量で、かつ、その相当部分が賃与されており、その賃与資産の実在及び除却等の状況を個別的に管理できない場合(つまり、除却数量不明)

⇓

ロ.除却数量の推定

除却数量を過去の実績を基礎とする等の合理的な方法により推定する。

⇓

ハ.除却価額の算定

推定した除却等数量について上記(※3)の基通7-7-7の適用により算定する。

(※5)個別管理が困難な少額な減価償却資産の簡便計算

イ.対象となる除却資産

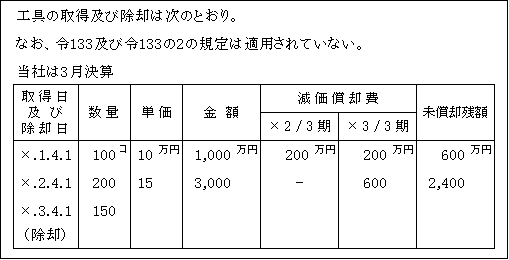

㋑取得価額が少額(おおむね40万円未満)で、個別管理が困難な工具又は器具及び備品などである。

㋺種類、構造又は用途及び細目、事業年度並びに償却方法の区分(以下「種類等の区分」という。)ごとの計算が可能で、

その種類等の区分を同じくするものごとに一括して減価償却費の額の計算をしていること。

㋩その除却数量が明らかにされていること。

(除却数量は明らかであるが、その除却資産は特定されていない。)

ロ.除却価額の算定

取得時期の古いもの順に除却するものとして計算した場合の未償却残額

(つまり、先入先出法的に考える。)

【例】

【解答】

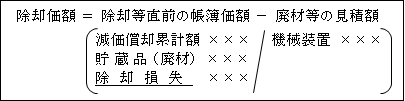

(2)有姿除却

法人が使用を廃止した減価償却資産で、解撤、破砕、廃棄等をしていない場合であっても、次に該当する場合には、除却価額(帳簿価額 - 処分見込額(注))を損金の額に算入することができる。

これを有姿除却という(基通7-7-2)。

(注)取壊し費用見積額は、処分見込額からは控除しない。

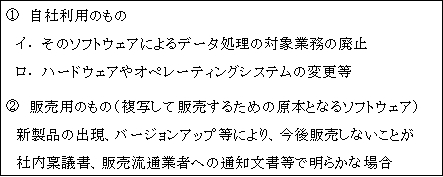

(3)ソフトウェアの除却

今後事業の用に供しない明らかな事実(※)を有する場合に除去価額を損金の額に算入することができる(基通7-7-2の2)。

(※)明らかな事実