<地方法人税額の計算>

地方法人税制度の趣旨

平成26年度税制改正において、地域間の税源の偏在性を是正し、財政力格差の縮小を図ることを目的として、法人住民税の法人税割の税率引下げに合わせて、地方交付税の財源を確保するための国税(「地方法人税法」)として地方法人税制度が創設された。

この地方法人税の性質は、実質的には各事業年度の所得に対する法人税の付加税といえる。

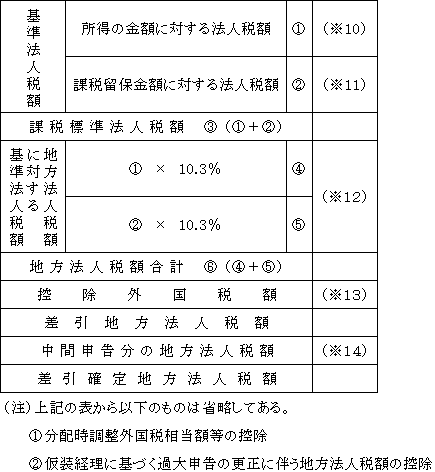

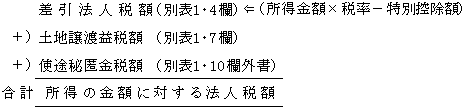

(※10)所得の金額に対する法人税額

つまり、別表1・10欄における「法人税額計」から留保金に対する法人税額を除いた額である。

なお、留保金税額が除外されている理由については、次の(※11)参照。

(※11)課税留保金額に対する法人税額

課税留保金額に対する法人税額は、別表1・9欄の金額である。

課税留保金額に対する法人税額が、上記(※10)における「法人税額計」(別表1.10欄)から除かれて別枠で計算されている理由は、「第31章 特定同族会社の留保金課税 Ⅲ.留保金課税」( ページ)において述べたように、留保金額を計算する際には控除される法人税及び地方法人税を算定する必要がある。

その際、留保金に対する法人税額が確定しないと控除される法人税及び地方法人税も計算することができないという循環計算に陥ってしまうことになる。

そこで、留保金額の算定を優先させ、そのために留保金計算上控除される法人税及び地方法人税の算定上、一旦留保税額を除いて計算されることになっている。

以上のように算定された法人税額が地方法人税額算定上の基準法人税額となっているためである。

(※12)税率10.3%

令和元年10月1日以後開始課税事業年度から適用(従前は4.4%)

(※13)控除外国税額

「第29章 外国税額控除」参照。

(※14)中間申告

法人税の中間申告書を提出すべき法人は、地方法人税についても中間申告書を提出しなければならない。

逆に言えば、法人税の中間申告に係る法人税額が10万円以下であることや、法人税額がないことにより、法人税の中間申告書の提出を要しない場合には、地方法人税の中間申告書の提出も不要となる。

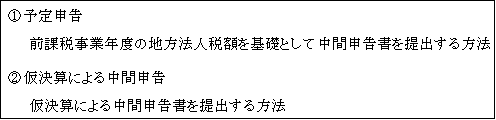

そして、地方法人税の中間申告においても、法人税の中間申告同様、次の2通りの方法がある。

①予定申告

納付すべき地方法人税額は、次の算式によって計算される。

<算式>

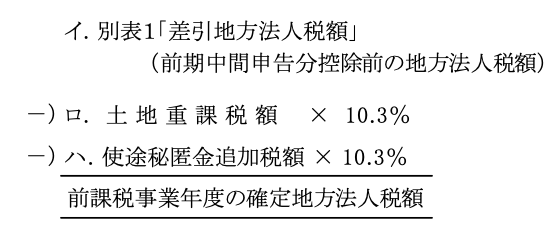

(注1)前課税事業年度の確定地方法人税額

中間申告をする課税事業年度開始の日から、6ヶ月以内に確定した地方法人税額をいう。

具体的には次による。

(注2)前課税事業年度の月数

前述(※9)の①(注2)と同様。

(注3)算出地方法人税額が少額な場合

算出地方法人税額は少額な場合であっても、申告・納付が必要とされている。

②仮決算による中間申告

仮決算による法人税の中間申告書を提出する場合は、地方法人税においても同様に仮決算による法人税額を基に地方法人税の中間申告書を提出しなければならない。

ただし、提出期限までに提出されなかった場合には、その提出期限において、先の①の予定申告があったものとみなされる。