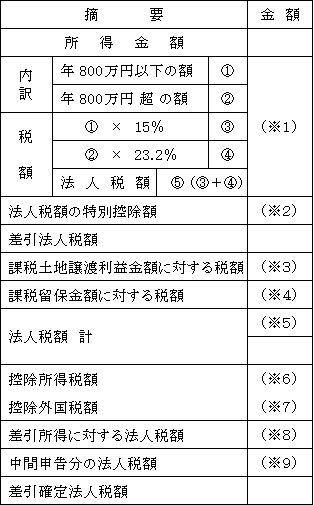

別表1(一部修正(注))を基に税額計算の過程を示せば次のようになる。

<法人税額の計算>

(注)上記の表から以下のものは省略してある。

①連結納税承認取消し等における取戻し税額加算額

②分配時調整外国税相当額等の控除

③仮装経理に基づく過大申告の更正に伴う法人税額の控除

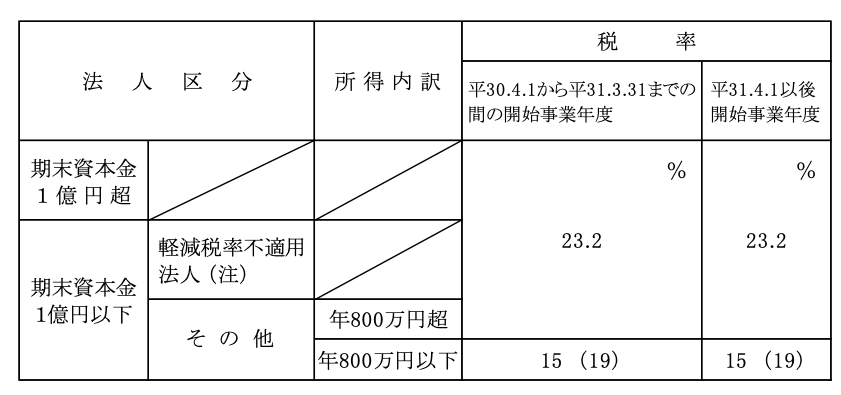

(※1)各事業年度の所得の金額に対する法人税の税率

普通法人における税率は次のとおりである(法66①②、措法42の3の2)。

(注)軽減税率(15%)不適用法人(法66⑥二イ、三)

期末資本金が1億円以下であっても軽減税率が適用されない法人は、資本金5億円以上の法人(以下「大法人」という㊟)

による完全支配関係(100%の支配関係をいう。)がある法人である。

㊟期末資本金1億円超の法人を「大法人」とは呼ばないので注意する必要がある。

したがって、期末資本金1億円以下の法人も「中小法人」とも呼ばない。

しかし、以下の図においては便宜上、「中小法人」という用語を使用している。

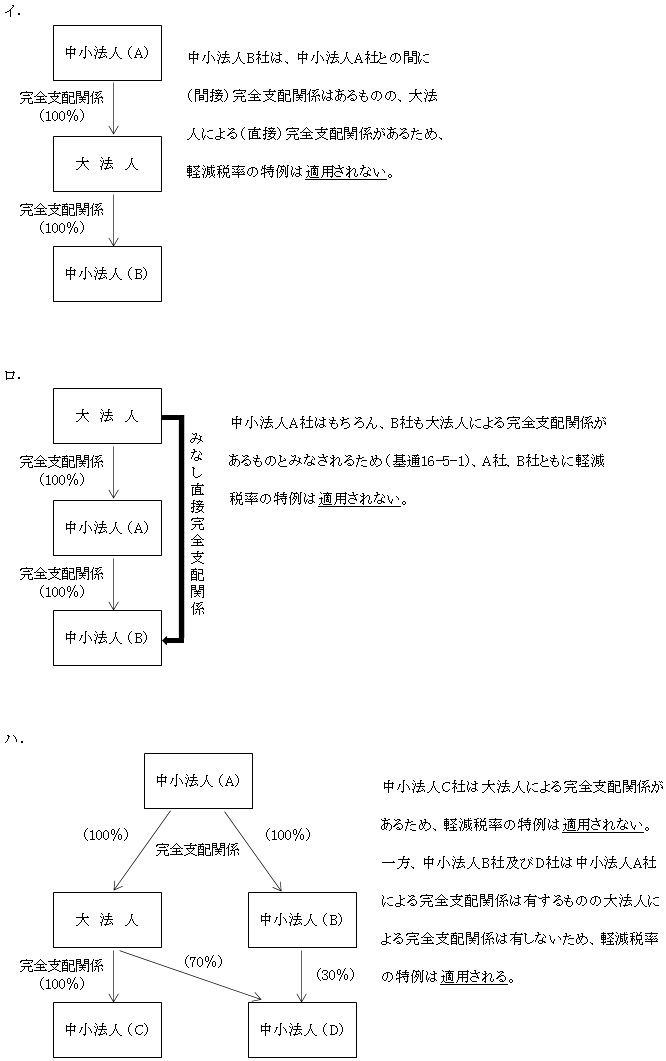

<大法人1社による完全支配関係の例>

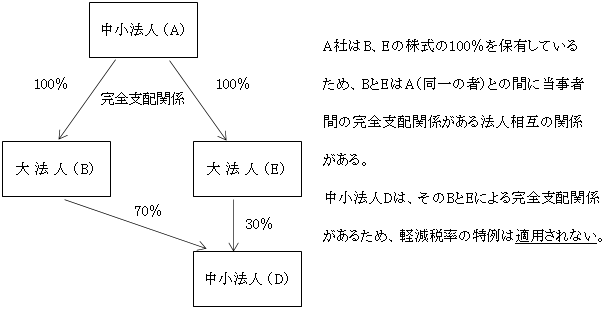

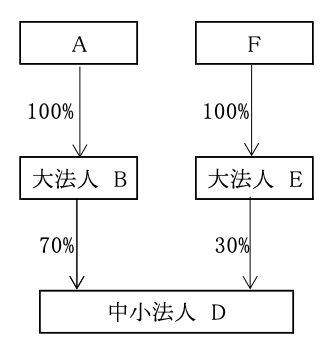

<完全支配関係がある複数の大法人による完全支配関係の例>

(上記ハ.図において中小法人(B)が大法人(E)に変わった場合)

因みに、大法人がAではなく他の株主Fによって所有されていた場合には、BもEもDとの間に完全支配関係がある大法人には該当しないため、Dは軽減税率の適用があることになる。

(※2)法人税額の特別控除額

産業政策や経済政策のため、租税特別措置法において特別に設けられた税額控除制度である。

主な税額控除については、以下それぞれの章を参照。

「第34章 試験研究費税額控除」

「第35章 その他法人税額特別控除」

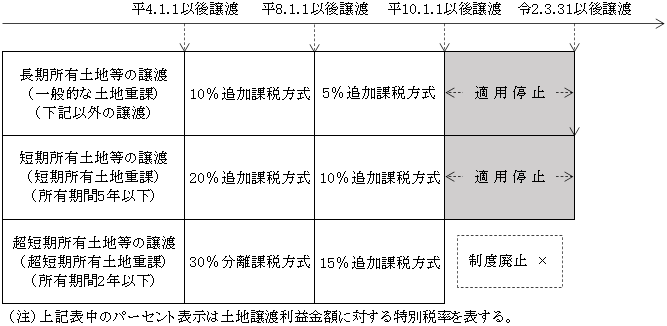

(※3)土地の譲渡等がある場合の特別税率による税額計算

土地重課制度が創設された当時に比して最近の長期にわたる地価の下落、土地取引など土地を巡る状況や厳しい経済情勢等を考慮すれば、土地の有効利用の促進や土地取引の活性化のための対応を図る必要があることから、現在は、土地譲渡益に対する特別税率(土地重課制度)は、適用が停止ないしは制度が廃止されている。

平成4年1月1日以後の土地重課の課税関係を整理すると次のようになっている。

(※4)留保金課税

「第31章 特定同族会社留保金課税」参照。

(※5)使途秘匿金課税

「第32章 使途秘匿金の特別税額」参照。

(※6)控除所得税額

「第33章 所得税額控除」参照。

(※7)控除外国税額

「第29章 外国税額控除」参照。

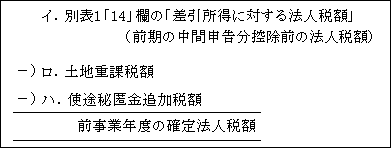

(※8)差引所得に対する法人税額

別表4における「差引所得」に対する法人税額ではなく、「差引、(その事業年度の)所得に対する法人税額」の意味であるので誤解ないように(念のため)。

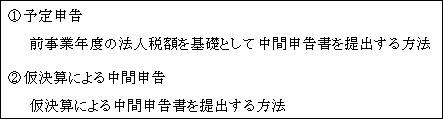

(※9)中間申告分の法人税額

中間申告には、次の2通りの方法がある。

そして、中間申告により納付すべき法人税額は、確定申告により納付すべき法人税額の前払いの性質を有するものである。

よって最終的には確定申告によって精算されることになる。

①予定申告(法71①)

納付すべき法人税額は次の算式によって計算される。

<算式>

(注1)前事業年度の確定法人税額

中間申告をする事業年度開始の日から6ヶ月以内に確定した法人税額をいう。

具体的には次による。

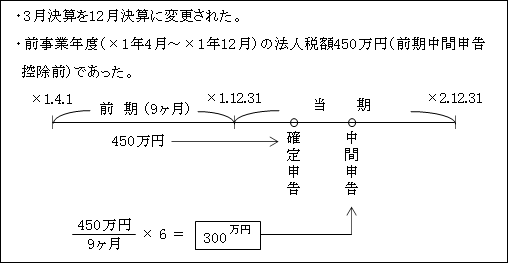

(注2)前事業年度の月数

前事業年度において事業年度の変更があった場合には調整計算必要。

<例>

なお、月数に1ヶ月未満の端数がある場合は1ヶ月とする。

(注3)中間申告により納付すべき法人税額

予定申告により計算される法人税額を「前期基準額」という。

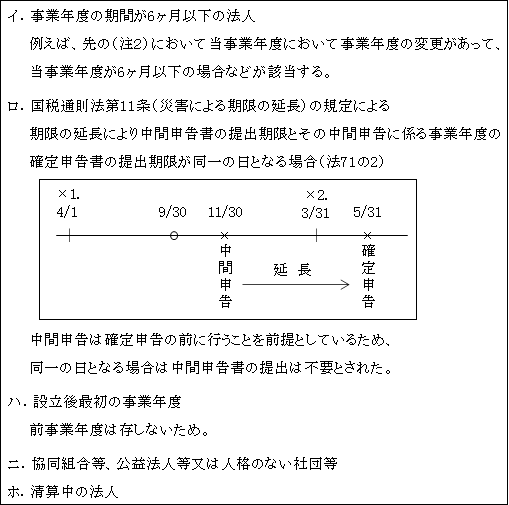

この前期基準額が10万円以下の場合又は納付すべき税額がない場合は中間申告は不要。

なお、この他に中間申告が不要な場合として次のようなケースがある。

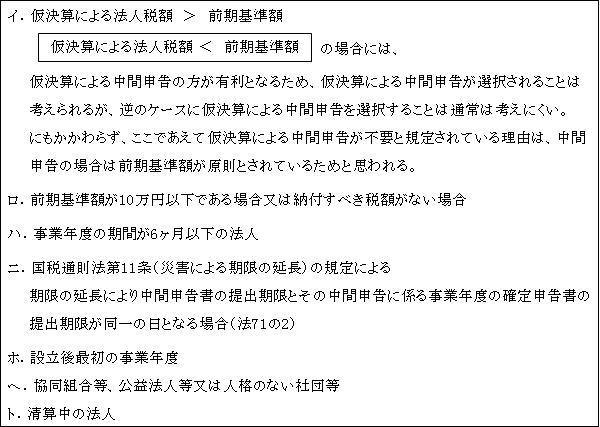

②仮決算による中間申告(法72①)

上記①の予定申告に代えて事業年度開始の日から6ヶ月間を1事業年度とみなして仮決算を行い、その利益又は欠損に基づいて所得金額及び法人税額を計算し、これらを記載した中間申告書を提出することもできる。

ただし、提出期限までに提出されなかった場合には、申告期限を経過した日において、先の①の予定申告(前期の実績による中間申告)があったものとみなされる(法73)。

なお、以下に該当する場合には、仮決算による中間申告は要しない。

上記のうち、イ.以外は①の予定申告の場合と同じ。