(1)独立価格比準法(措法66の4②-イ)

1.算定方法

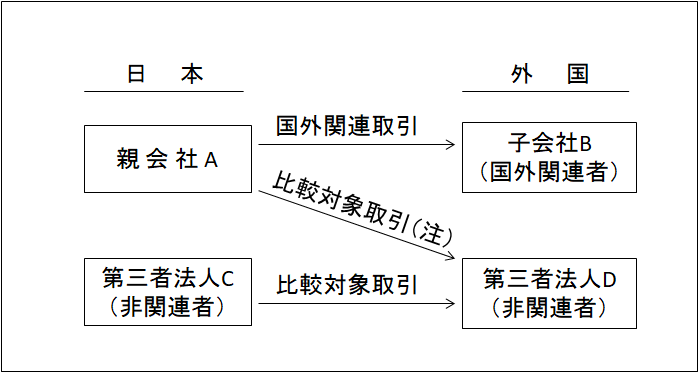

独立価格比準法(CUP法:Comparable Uncontrolled Price Method)は、特殊の関係にない売手と買手が、国外関連取引に係る棚卸資産と同種の棚卸資産をその国外関連取引と取引段階、取引数量その他が同様の状況の下で売買した場合における取引(比較対象取引(※))の対価の額に相当する金額をもってその国外関連取引の対価の額とする方法である。

つまり、この方法は、国外関連取引と比較可能な取引の価格を直接比較して独立企業間価格とするものである。

(※)比較対象取引

(注)内部比較取引も比較対象取引に含まれる。

【例】

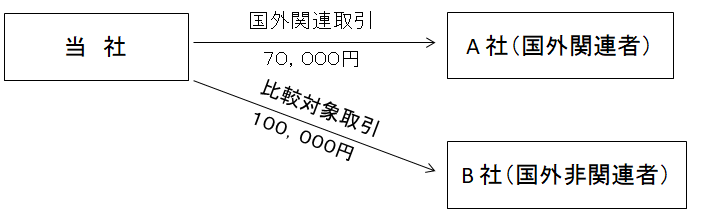

| 当社は、国外関連者A社に対して商品を1個70,000円で販売している。

なお、同じ商品を非関連者であるB社に対して1個100,000円で販売している。 |

【解答】

① 独立企業間価格(独立価格比準法による)

100,000円

② 移転価格否認(低額譲渡)

100,000円 - 70,000円 = 30,000円(加算・社外流出)

2.比較対象取引の選定

比較対象取引の選定にあたっては、次のような内容、諸要素等の類似性を勘案することとなる(措通66の4(3)-3)。

| ① 棚卸資産の種類、役務の内容等 ② 売手又は買手の負担するリスク、著作権、工業所有権等のほか、顧客リスト、 販売網等の重要な価値のある無形資産等も考慮した売手又は買手の果たす機能 ③ 契約条件 ④ 取引段階、取引規模、取引時期、政府の政策の影響等も考慮した市場の状況⑤ 市場への参入時期等も考慮した売手又は買手の事業戦略 |

3.価格の調整

対象となった国外関連取引と取引段階、取引数量その他に差異がある状況の下で売買した取引がある場合において、その差異により生じる対価の額の差を調整できるときは、調整後の対価の額を独立企業間価格とすることができる。

差異を調整する方法としては、例えば①貿易条件の差異調整、②決済条件の差異調整、③値引き・割戻し等の差異調整、④機能又はリスクに係る差異調整などがある。

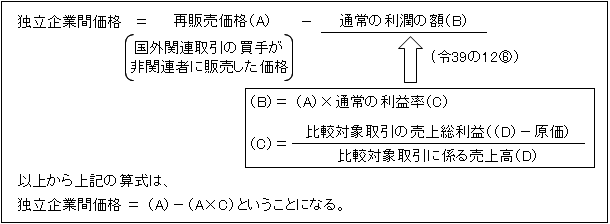

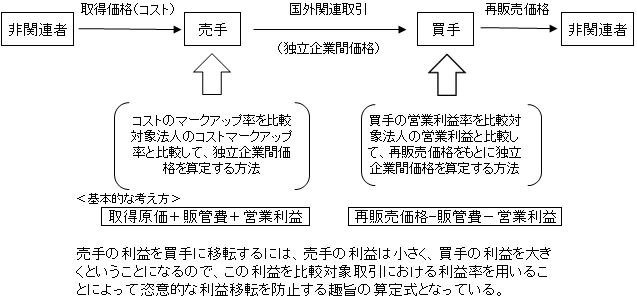

(2)再販売価格基準法(措法66の4②-ロ)

1.算定方法

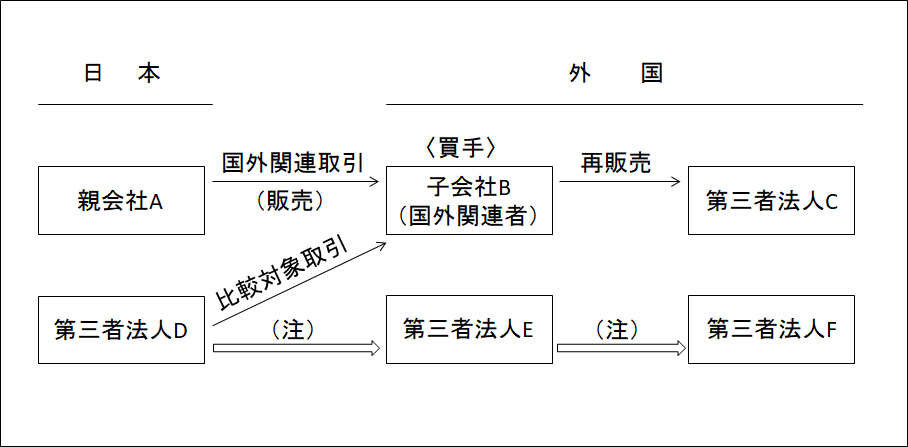

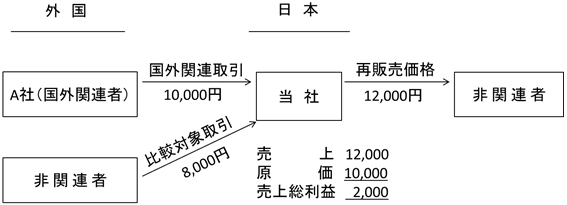

再販売価格基準法(RP法:Resale Prise Method)は、国外関連取引に係る棚卸資産の買手が特殊の関係にない者に対して棚卸資産を販売した対価の額(再販売価格)から通常の利潤の額を控除した金額をもってその国外関連取引の対価の額とする方法である。

① 比較対象取引

(注)第三者同士の取引も比較対象取引に含まれる。

② 算式

【例】

| 当社は、国外関連者A社から10,000円で購入した商品を非関連者に12,000円で販売している。 なお、当社が同じ商品を非関連者から購入するときは、8,000円である。 |

【解答】

① 独立企業間価格(再販売価格基準法による)

売上総利益が少ないのは高額仕入に起因する。

② 移転価格否認(高額買入れ)

10,000円 - 8,000円 = 2,000円(加算、社外流出)

2.比較対象取引の選定

比較対象取引の選定にあたっての取引の類似性判定要素については、前述した「独立価格比準法」(11ページ)と同様である。

3.通常の利益率の調整

比較対象取引と国外関連取引に係る買手が非関連者に再販売した取引とが売手の果たす機能その他において差異がある場合には、その差異により生じる割合の差につき必要な調整を加えた割合を通常の利益率とする(措令39の12⑥ただし書)。

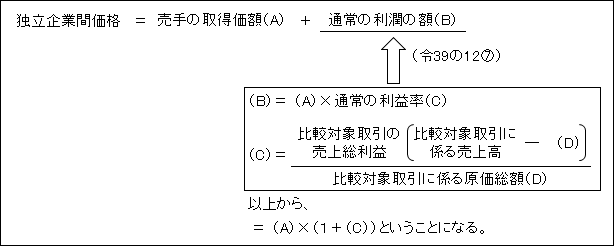

(3)原価基準法(法66の4②-ハ)

1.算定方法

原価基準法(CP法:Cost Plus Method)は、国外関連取引に係る棚卸資産の売手の購入、製造その他の行為による取得の原価の額に通常の利潤の額を加算した額をもってその国外関連取引の対価の額とする方法である。

① 比較対象取引

② 算式

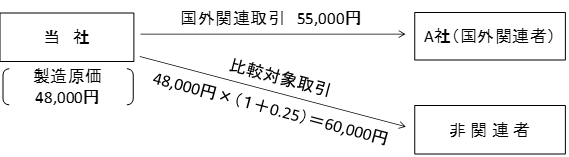

【例】

| 当社は製造原価48,000円である製品を国外関連者A社に55,000円で販売している。 なお、同じ製品を非関連者に販売する場合には、原価に対して25%の粗利率を付加している。 |

【解答】

① 独立企業間価格(原価基準法)

48,000 +(48,000×25%)=60,000

② 移転価格否認(低額譲渡)

60,000円 - 55,000円 = 5,000円(加算、社外流出)

2.比較対象取引の選定

比較対象取引の選定にあたり、取引の類似性判定要素については、前述した「独立価格比準法」(11ページ)と同様である。

3.通常の利益率の調整

比較対象取引と国外関連取引とが、売手の果たす機能その他において差異がある場合には、その差異により生ずる割合の差につき必要な調整を加えた割合を通常の利益率とする(措令39の12⑦ただし書)。

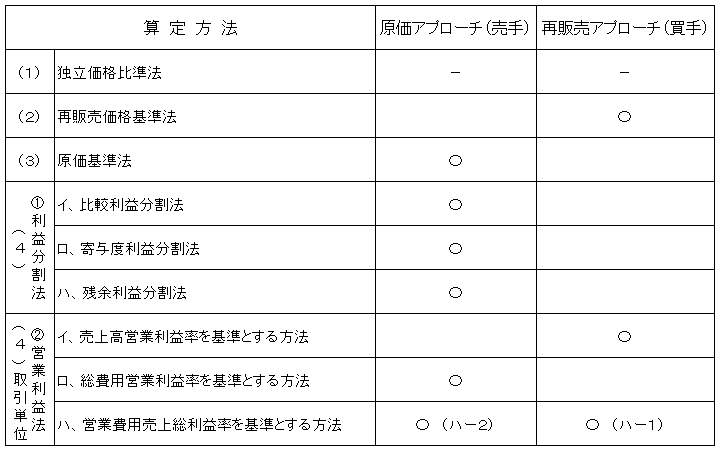

(4)上記(1)~(3)に準ずる方法(措法66の4②-二、措令39の12⑧)

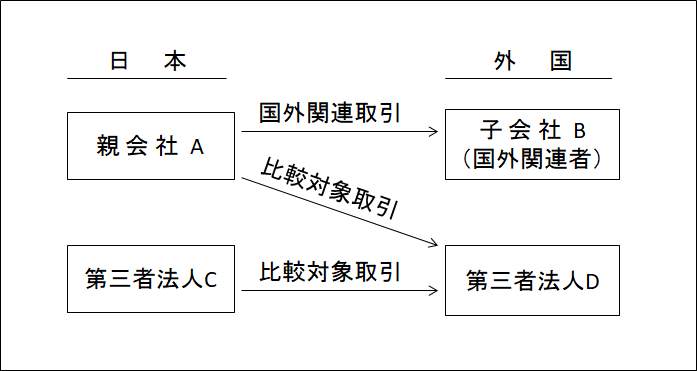

(4)-1.利益分割法(措令39の12⑧一)

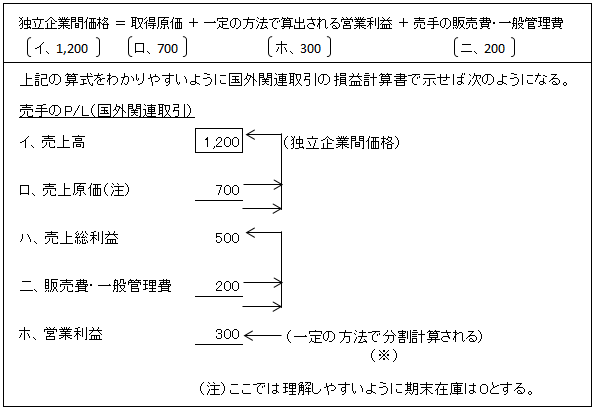

国外関連取引から生ずる利益の合計(分割対象利益等)を売手と買手のそれぞれに一定の方法(※)で分割し、売手に分割(割当て)された利益と売手の販売費及び一般管理費を売手の購入又は製造等による取得価格に加えた価格を独立企業間価格とする方法である。

【算式】(売手からみた算定方法である。)

(※)利益を分割する一定の方法

国外関連取引における当事者(売手と買手)の利益合計(分割対象利益等)をそれぞれに分割する方法には以下の3つの方法がある。

イ、比較利益分割法(令39の12⑧-イ)

その法人と国外関連者の利益の合計額を比較対象取引におけるそれぞれの法人の利益割合に応じてその法人と国外関連者に分割する方法である。

ロ、寄与度利益分割法(令39の12⑧-ロ)

国外関連取引から生ずる利益合計をその法人と国外関連者のそれぞれの利益貢献度合に応じて分割する方法で、利益貢献度合は、支出した費用の額、使用した固定資産の価額などによって算定する。

ハ、残余利益分割法(令39の12⑧-ハ)

残余利益分割法は、その法人と国外関連者の双方が無形資産を使用して独自の機能を果たしており、双方による独自の価値ある寄与が認められている場合に適用される算定方法で、以下のステップで算定する。

㋑ 比較対象取引における非関連者の基本的利益の営業利益に対する割合に基づき、その法人及び国外関連者の営業利益に対する基本的利益を算出する。

㋺ その法人及び国外関連者のそれぞれの営業利益から上記㋑で算出した基本的利益を控除して残余利益を算出する。

㋩ ㋺で算出した残余利益をその発生に寄与した貢献度合に応じて分割する。貢献度合は、支出した費用の額、使用した固定資産の価額などによって算出する。

㋥ 上記㋑で算出した基本的利益と㋩で算出した残余利益の合計額をもって分割営業利益とする。

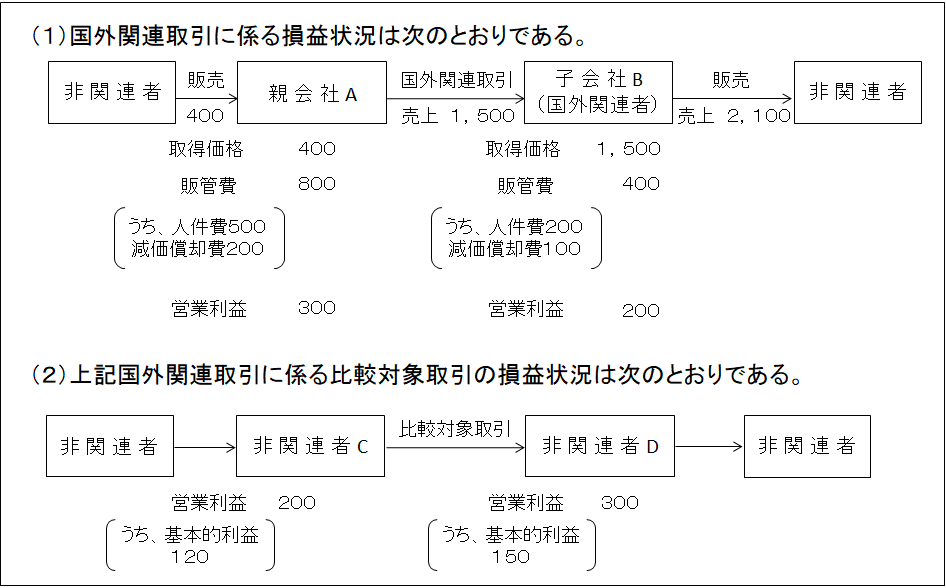

以上の3つの方法について次の計算例をもって理解することとする。

【例】

(出典: 一部修正)

【解答】

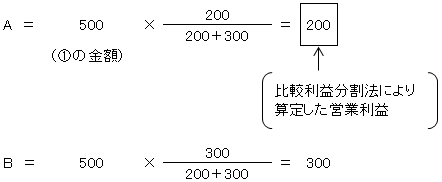

イ、比較利益分割法による計算

① 分割対象利益等=Aの営業利益+Bの営業利益

(以下ロ、ハ、において同じ)

500 = 300 + 200

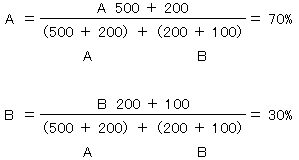

② 非関連者間の分割割合

③ 分割対象利益等の分割計算

④ 独立企業間価格

⑤ 移転価格否認はなし。

A 1,500 > 1,400

ただし、子会社B(国外関連者)に所在地国で高額買入れの問題が生じる恐れがある。

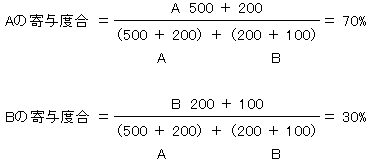

ロ、寄与度利益分割法による計算

① 分割対象利益等 500

② 寄与度割合(人件費と減価償却費とする)の算定

③ 分割対象利益等の分割計算

④ 独立企業間価格

A 400 + 350 + 800 = 1,550

⑤ 移転価格否認(低額譲渡)

A 1,550 - 1,500 = 50(加算、社外流出)

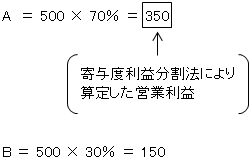

ハ、残余利益分割法

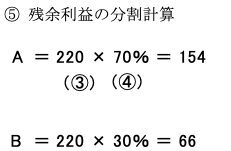

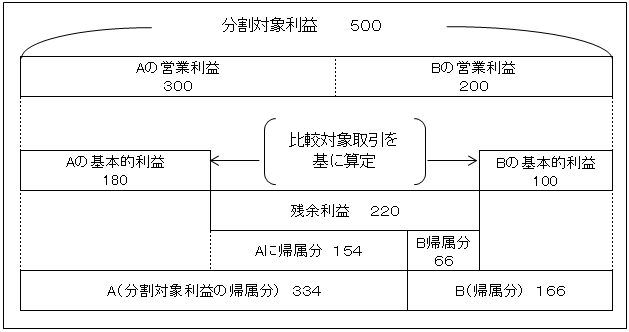

① 分割対象利益等 500

② A社、B社の基本的利益の算定

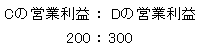

A 比較対象取引における非関連者Cの利益を基に算出する。

B 比較対象取引における非関連者Dの利益を基に算出する。

③ 残余利益の算定

④ 残余利益の分割割合(人件費と減価償却費とする)の算定

⑤ 残余利益の分割計算

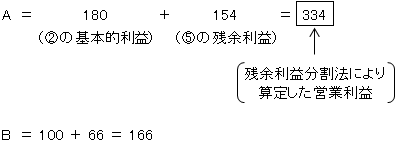

⑥ 分割対象利益等の分割計算

⑦ 独立企業間価格

A 400 + 334 + 800 = 1,534

以上を図で示せば次のようになる。

⑧ 移転価格否認(低額譲渡)

A 1,534 - 1,500 = 34(加算、社外流出)

(4)-2 取引単位営業利益法

取引単位営業利益法(TNMM:Transactional Net Margin Method)は、取引ごとに営業利益の水準を比較する方法である。

取引単位

国外関連取引において、国外関連者から複数の棚卸資産を購入している場合や棚卸資

産の売買取引と無形資産取引(製造ノウハウの供与等)のように複数の取引を行っているような場合移転価格税制の適用上、個別の国外関連取引ごとに独立企業間価格の算定を行うのか、あるいは、複数の国外関連取引を一つの取引として一体で独立企業間価格を算定するのかという問題がある。これが「取引単位」の問題である(措通66の4(4)-1)。

<原則>

個別の国外関連取引ごとに独立企業間価格の算定を行う。

<例外>

複数の国外関連取引を一つの取引として独立企業間価格を算定することが合理的と認められる場合(注)には、複数の国外関連取引を一の国外関連取引として独立企業間価格を算定することができる。

(注) ①同一の製品グループ(汎用品パソコンAとB)に属する複数の国外関連取引

②同じセグメント(複写事業部)に属する複数の国外関連取引(プリンターとインクなど)

③特定の資産の販売取引とその資産を用いた製造ノウハウの使用許諾取引等が一体として行われている場合

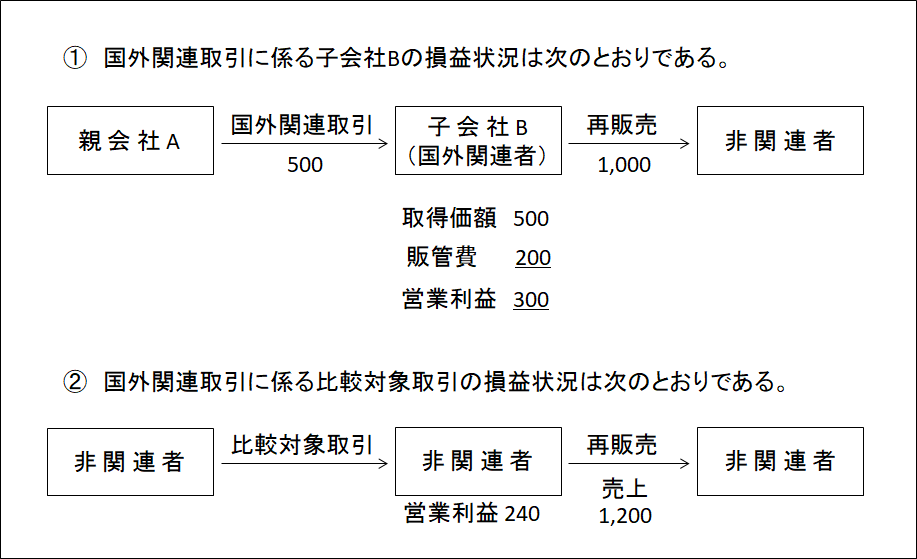

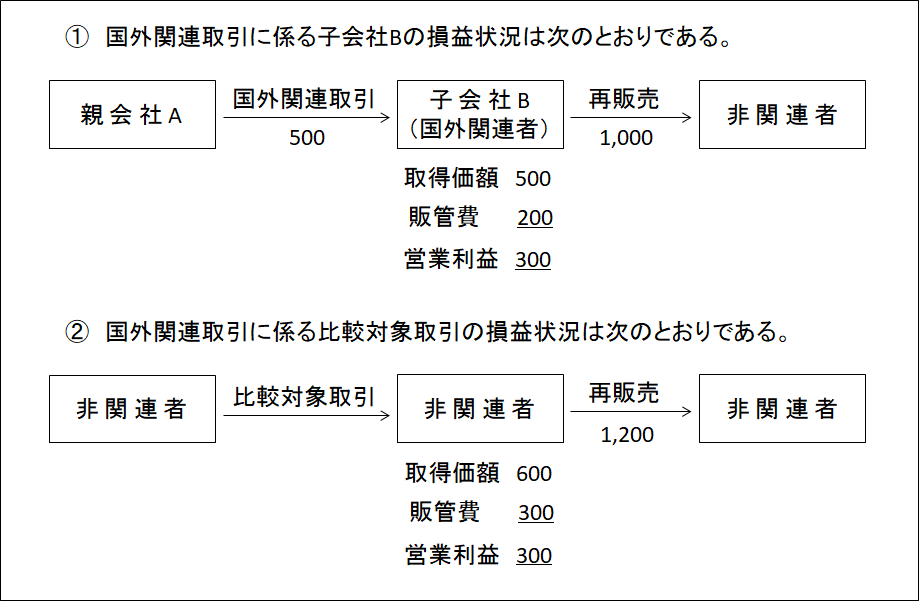

イ、売上高営業利益率を利益水準指標とする方法(措令39の12⑧二)

国外関連取引に係る棚卸資産の買手が非関連者へ再販売した価格をもとに、次の算式によって独立企業間価格を算定する方法である。

【算式】

【例】

【解答】

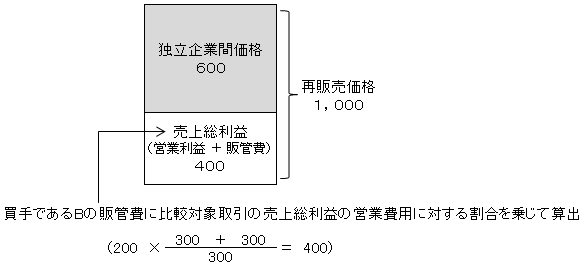

① 独立企業間価格

Bの営業利益(300)が、比較対象取引における営業利益率![]() に基づいて算出した営業利益(200)より高いのは、Aからの取得価格(500)が低いことによる

に基づいて算出した営業利益(200)より高いのは、Aからの取得価格(500)が低いことによる

⇒ 低額譲渡

そこで、営業利益(200)をもとに取得価格を計算すると独立企業間価格は600となる。

② 移転価格否認(低額譲渡)

600 - 500 = 100(加算、社外流出)

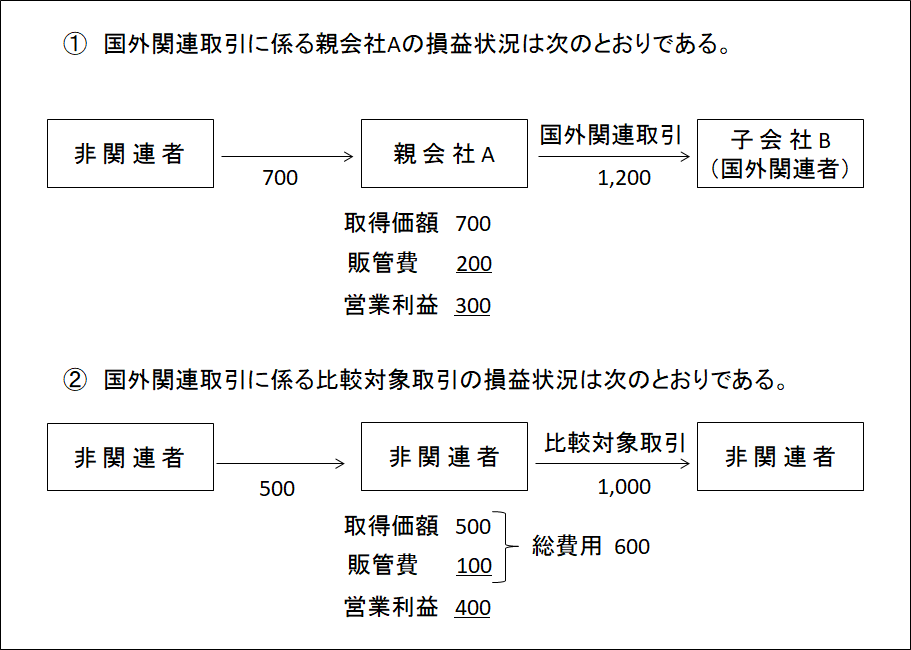

ロ、総費用営業利益率(フルコストマークアップ率)を利益水準指標とする方法(措令39の12⑧三)

国外関連取引に係る棚卸資産の売手が購入等により取得した取得価額と販売費及び一般管理費をもとに次の算式によって独立企業間価格を算定する方法である。

【算式】

【例】

【解答】

① 独立企業間価格

② 移転価格否認(低額譲渡)

1,500 - 1,200 = 300(加算、社外流出)

ハ、営業費用売上総利益率(ベリーレシオ)を利益水準指標とする方法

![]() 買手の営業費用を用いる場合(措令39-12⑧四)

買手の営業費用を用いる場合(措令39-12⑧四)

国外関連取引に係る棚卸資産の買手の非関連者への再販売価格をもとに次の算式によって独立企業間価格を算定する方法である。

【算式】

【例】

【解答】

① 独立企業間価格

② 移転価格否認(低額譲渡)

600 - 500 = 100(加算、社外流出)

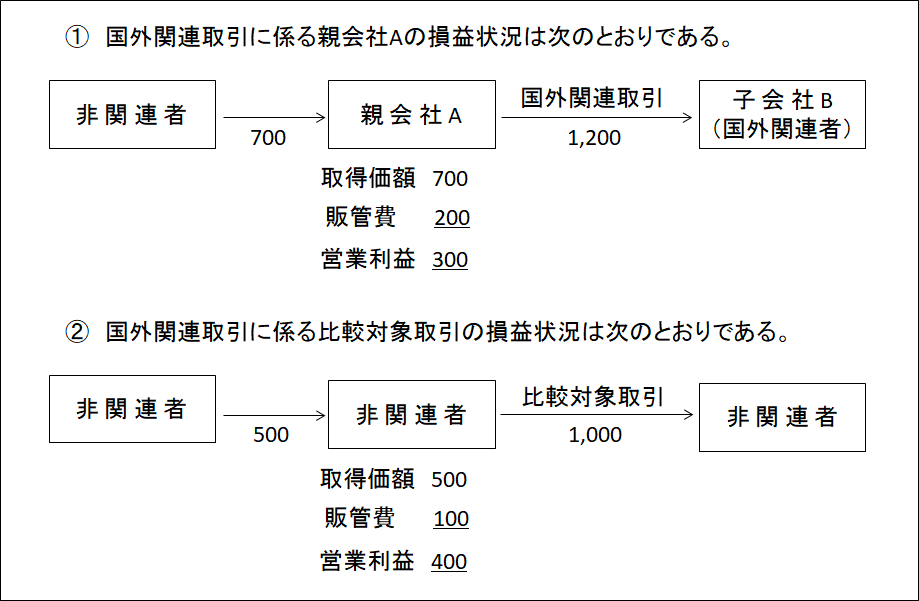

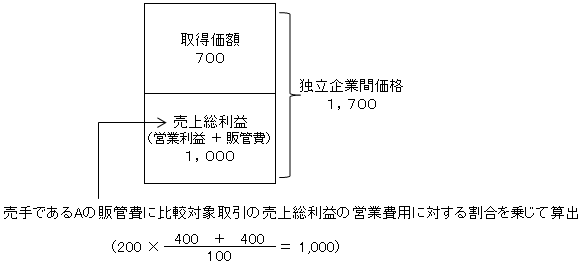

![]() 売手の営業費用を用いる場合(措令39-12⑧五)

売手の営業費用を用いる場合(措令39-12⑧五)

国外関連取引に係る棚卸資産の売手が購入等により取得した取得価額と販売費及び一般管理費をもとに次の算式によって独立企業間価格を算定する方法である。

【算式】

【例】

【解答】

① 独立企業間価格

② 移転価格否認(低額譲渡)

1,700 - 1,200 = 500(加算、社外流出)

以上の独立企業間価格の算定方式をまとめると次のようになる。

つまり、国外関連取引における売手の立場から算定する場合には原価アプローチ、一方、買手の立場から算定する場合は再販売アプローチが採用されている。

これまで検討してきた算定方法について要約すると次のようになる。

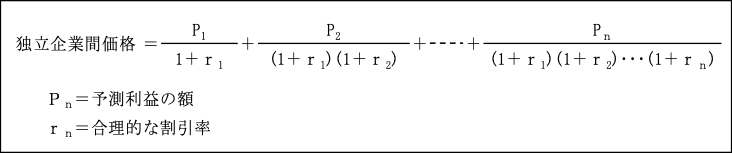

(4)-3 ディスカウント・キャッシュ・フロー法(措令39の12⑧六)

比較対象取引の特定が困難な無形資産取引等に対する独立企業間価格算定方式としてディスカウント・キャッシュ・フロー法(DCF法)が加えられた。この方法はOECD移転価格ガイドラインにおいてもその有用性が認められている。

1.算式

無形資産の使用に伴い生じるであろう将来の予測利益を合理的な割引率(注)を用いて現在価値を求める方法である。

(注)合理的な割引率(措通66の4(7)‐2)

貨幣の時間的価値+リスク勘案

2.対象となる国外関連取引

DCF法の対象となる国外関連取引は、特定無形資産の国外関連取引である。

特定無形資産とは、無形資産(特許権、実用新案権など)のうち、その使用等による予測利益の額その他の独立企業間価格を算定するための前提となる事項の内容が著しく不確実な要素を有していると認められるものをいう(措令39の12⑭)。

内国法人から譲渡された特許等を使用して製品を製造販売している国外関連取引を例にあげると次のようになる。

3.価格調整措置(措法66の4⑧、措令39の12⑯)

特定無形資産国外関連取引について、対価の額の算定の前提となった事項に対し、その内容と相違する事実が判明した場合には、税務署長は、対価の額の算定のために最も適切な方法により算定した金額を独立企業間価格とみなして更正又は決定ができるとされている。

そして、この最も適切な方法の1つにDCF法が加えられた。

ただし、上記により算定された独立企業間価格と当初の取引価格とが著しく相違しない場合(注)には価格調整措置は適用されない。

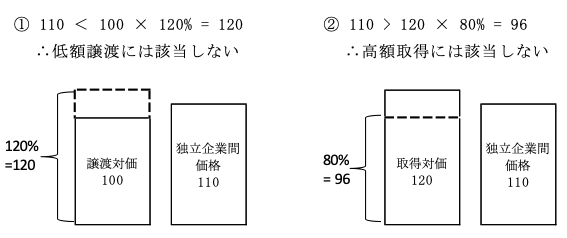

(注)著しく相違しない場合の判定(措令39の12⑯)

①低額譲渡の判定

算定した独立企業間価格 ≦ 特定無形資産国外関連取引の対価 × 120%

②高額取得の判定

算定した独立企業間価格 ≧ 特定無形資産国外関連取引の対価 × 80%

4.価格調整措置の適用免除(措法66の4⑧~⑪)

以下の要件を満たす場合には、価格調整措置は適用されない。

①別表17(4) を確定申告書に添付すること

(特定無形資産国外関連取引に係る所定の事項を記載)

②以下のイ.又はロ.のいずれかの要件を満たすこと

イ,文書化要件(措法66の4⑨、措令39の12⑰、措規22の10⑩)

特定無形資産国外関連取引に係る一定の事項の全てを記載した書類を作成し、

又は取得していること。

ロ.収益乖離要件(措法66の4⑩、措令39の12⑱)

判定期間(開始から5年経過日)に予測された利益の額と実際に生じた

利益の額とが著しく相違ないこと(注)。

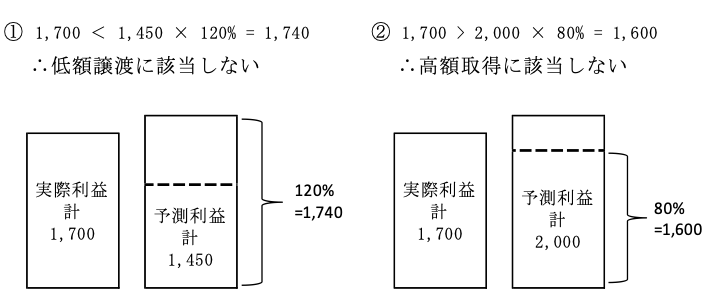

(注)著しく相違しない場合の判定

①低額譲渡の判定

実際利益計 ≦ 予測利益計× 120%

②高額取得の判定

実際利益計 ≧ 予測利益計× 80%