特定の長期所有土地等の所得の特別控除

(1)趣旨

この制度は、いわゆるリーマンショック後の低迷する土地市場における土地需要を喚起し、土地の流動化と有効活用を推進する観点から平成21年度税制改正により創設された。

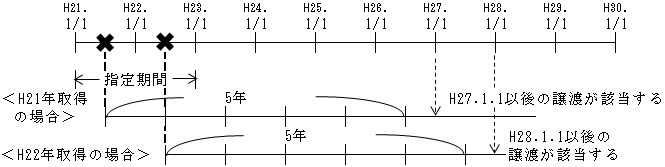

対象となる土地等の取得は平成21年及び平成22年の2年間に行われたものに限定しており、同期間における集中的な土地取得の促進を図るための臨時異例措置である。

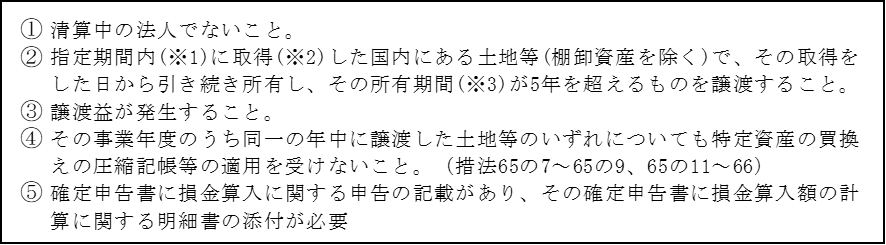

(2)適用要件(措法65の5の2)

(※1)指定期間

平成21年1月1日から平成22年12月31日までの期間をいう。

(※2)取得

本制度の適用を受ける土地等の取得には、その法人と特殊の関係のある個人又は法人からの取得等は含まれない。(措法65の5の2⑦-.措令39の6の2)

(※3)所有期間

その取得された日の翌日から譲渡された日の属する年の1月1日までの期間をいう。

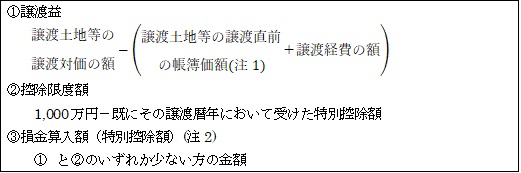

(3)特別控除額

特別控除額として損金の額に算入される金額は、譲渡土地等の譲渡益と1,000万円(既控除額控除後)のいずれか少ない金額となる。

(注1)譲渡土地等の譲渡直前の帳簿価額

税務上の帳簿価額である。

(注2)所得の特別控除額

別表4で所得から減算する。なお、処分は課税外所得(純資産は増加するも所得は減少)として、「社外流出※印」欄に記載される。