Ⅴ-1.圧縮記帳

(1)趣旨

法人所有の土地などが、道路用地等の公共事業等のために買収され、補償金を対価としてもらうことがある。そして、法人がこの買収を断れば、土地収用法等の特別の法律によって強制的に買収されることとなる。

法人税法上は、このような収用等による買収であっても譲渡に該当し、譲渡益があれば課税される。しかし、公共事業等における土地の買収を容易にすることなどの政策上の理由や収用権等を背景とした強制的な譲渡による利益であることなどを理由に、譲渡益に対する一時的課税を回避するため、一定の要件を条件として課税の繰延措置として圧縮記帳が認められている。

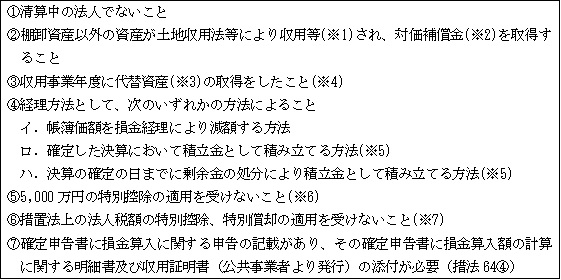

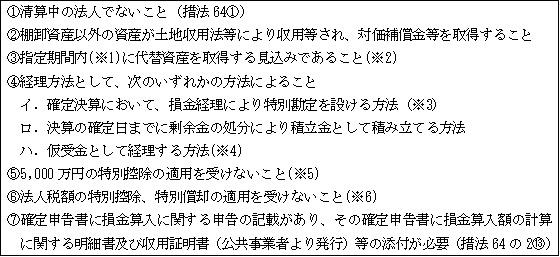

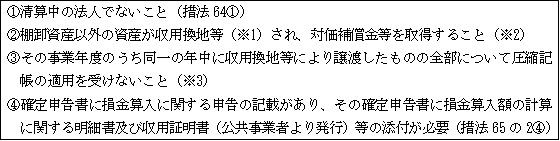

(2)適用要件(措法64①)

(※1)収用等の範囲

圧縮記帳の特例が適用される「収用等」とは、土地収用法、河川法、都市計画法等の特定の法律に基づく資産の収用、買取り、換地処分、権利変換、買収又は消滅をいう。

なお、令和元年税制改正により、所有者不明土地の利用の円滑化等に関するものも含まれるようになった。

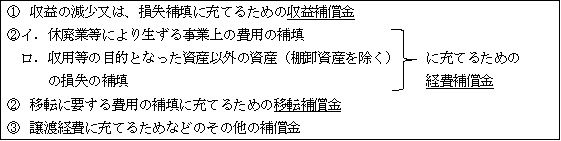

(※2)対価補償金

対価補償金とは、名義のいかんを問わず、収用等による譲渡の目的となった資産の収用等の対価として交付される補償金をいう。圧縮記帳の特例の対象となるのは、この対価補償金のみである。よって、次のような補償金等は原則として圧縮記帳の特例の対象とはならない(措通64(2)-1)。

以上の補償金の区分は収用証明書等で明らかにされており、税務上も原則としてその記載内容に従って判断される。

なお、収益補償金、経費補償金又は移転補償金の中にも対価補償金と取り扱うことができるものもあるので注意が必要である(措通64(2)-5~22)。

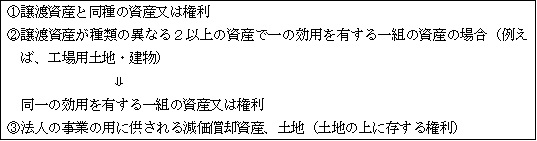

(※3)代替資産の範囲(措令39②③④)

上記③により、相当幅広く代替資産として認められることとなる。

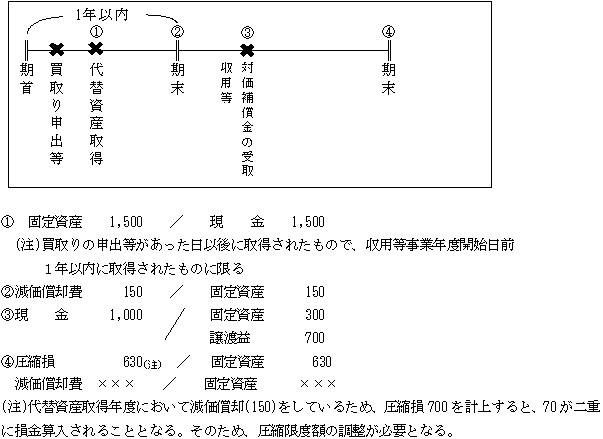

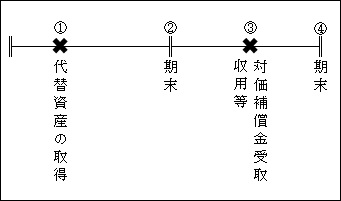

(※4)収用事業年度と代替資産の取得時期

<ケース1>収用事業年度に代替資産を取得した場合

<ケース2>先行取得資産の圧縮記帳(措通64(3)-6)

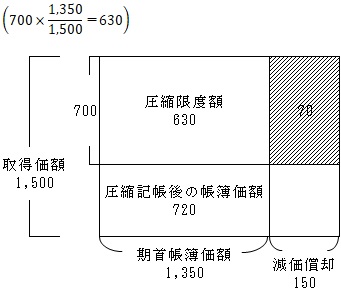

収用事業年度前において代替資産を先行取得した場合

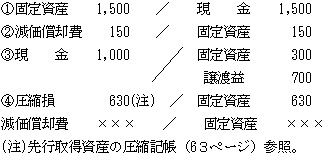

(期末②において減価償却費(限度額)150を計上)

(※5)積立金による方法(措法64①)

積立金による方法の詳細については、国庫補助金等の圧縮記帳

(10~17ページ)参照。

(※6)5,000万円の特別控除との選択適用については後述Ⅴ-3(79ページ)参照。

(※7)原則として重複適用できない。(措法64⑥)

同一事業年度において同一資産につき適用できる租税特別措置法上の優遇規定は原則として1つだけである。

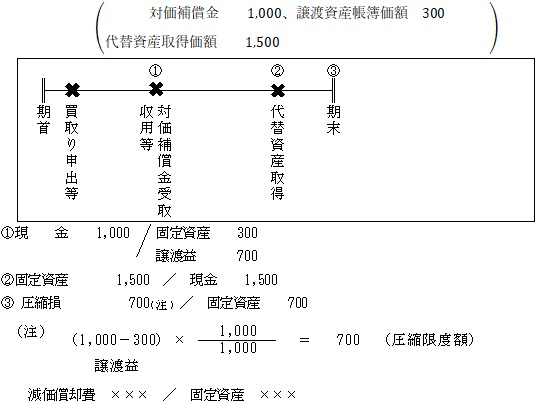

(3)圧縮限度額

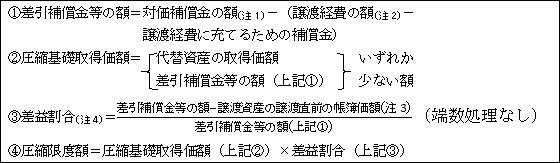

1.圧縮限度額の計算(措法64①)

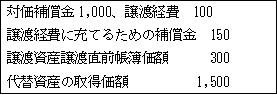

【例】

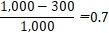

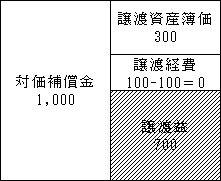

①差引補償金等の額

1,000-(100-100(※))=1,000

(※)譲渡経費を限度とする

②圧縮基礎取得価額

1,500 > 1,000 ∴1,000

③差益割合

④圧縮限度額

1,000×0.7=700

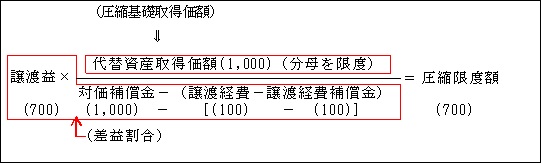

なお、先行取得の代替資産の圧縮限度額については、先述したように、次のような調整が必要となる(63ページ<ケース2>参照)。

【参考】

上記の算式は、次のように考えると理解し易い。

※分母の額の計算において、譲渡経費補償金で補填しきれない譲渡経費については対価補償金から支出していると考え、残りの金額でもって代替資産を取得するとして譲渡経費補償金控除後の譲渡経費を対価補償金より控除する。

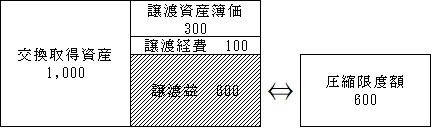

(注1)対価補償金に代わって、交換取得資産を取得した場合の圧縮記帳(措法65)

対価補償金の額が、交換取得資産の価額(時価)に代わるだけで、基本的には対価補償金を受取った場合と同様である。

【例】

交換取得資産の時価 1,000

譲渡経費 100

譲渡資産の簿価 300

なお、交換取得資産とともに補償金等を取得した場合及び交換取得資産の取得に伴い交換差金(清算金)を支出した場合における圧縮限度額の計算は、Ⅳ.交換の圧縮記帳の交換差金のある場合と同様に考えればよい(52ページ参照)。

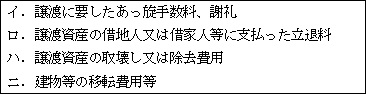

(注2)譲渡経費の範囲(措通64(2)-30)

①譲渡経費には次のようなものが含まれる。

(ただし、譲渡経費補償金を超える額に限る(措令39①))

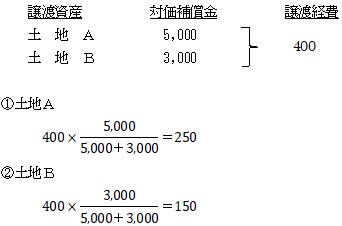

②2以上の資産が同時に収用等された場合の譲渡経費の按分

イ.個々の資産の譲渡に要した経費ごとに計算

ロ.イの計算が困難なときは、個々の資産の対価補償金の額の比により按分計算することもできる(措通64(2)-31)。

【例】

(注3)譲渡資産の譲渡直前の帳簿価額

税務上の帳簿価額である。よって、繰越償却超過額がある時は、会計上の帳簿価額に当該超過額を加算した額となる。

【例】

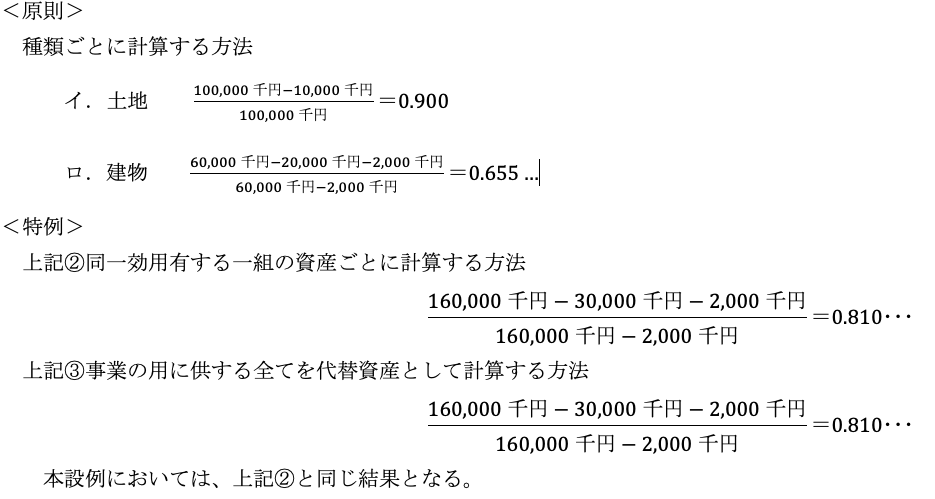

(注4)収用等をされた資産が2以上ある場合の差益割合の計算

差益割合は、収用等をされた個々の資産ごとに計算するのが原則であるが、次の場合には、その収用等による譲渡資産の全体で差益割合を計算することとされている(措通64(3)-1)。

①種類を同じくする2以上の資産について同時に収用等をされた場合(措令39②)

②代替資産について、効用を同じくする一組の資産の適用を受ける場合(措令39③)

③代替資産について、事業の用に供する減価償却資産又は土地等の適用を受ける場合(措令39④)

【例】

2.圧縮記帳後の取得価額(措法64⑦)

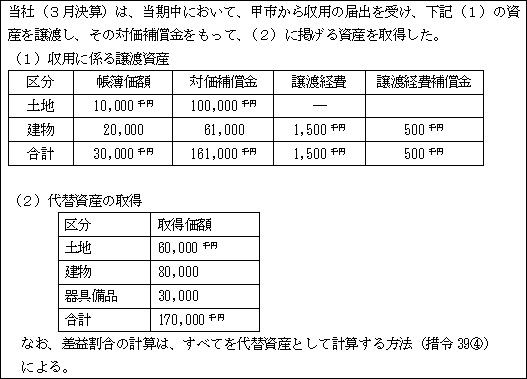

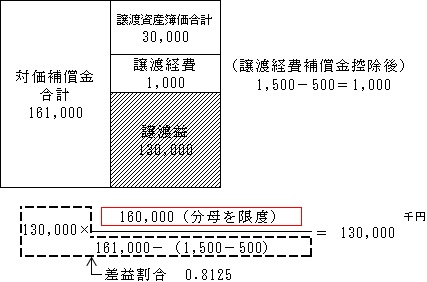

【設例】

【解答】

(1)差引補償金の額

161,000千円-(1,500千円-500千円)=160,000千円

(2)差益割合

(3)圧縮基礎取得価額

170,000千円 > 160,000千円 ∴160,000千円

(4)圧縮限度額

160,000千円×0.8125=130,000千円

※代替資産の選択(措通64(3)-4)

本問のように、代替資産が2以上ある場合には、その補償金等をいずれの代替資産の取得価額から充当するかは法人の任意とされているため、法人にとって有利と考えられる順序は次のとおりである。

本問においては、①土 地 60,000千円×0.8125=48,750千円

②建 物 80,000×0.8125=65,000

③器具用品 20,000×0.8125=16,250

160,000千円 130,000千円

の順となろう。

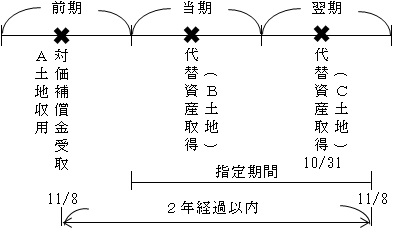

Ⅴ-2.特別勘定

収用等によって補償金等の交付を受けたが、その収用等のあった日を含む事業年度において、補償金の全部又は一部につき代替資産を取得等することができない場合には、指定期間内にその補償金等をもって代替資産を取得等する見込みであることを条件に、収用等の事業年度に特別勘定の設定ができる。

(1)特別勘定設定の適用要件(措法64の2①)

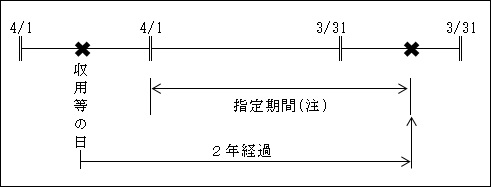

(※1)指定期間

収用等があった日を含む事業年度終了の日の翌日から収用等のあった日以後2年を経過する日までの期間をいう。

(注)代替資産である工場等の建設に要する期間が通常2年を超える場合など収用等のあった日から2年以内に代替資産を取得することが困難な場合、ケースによって3年~8年6ヶ月までの延長が認められる。

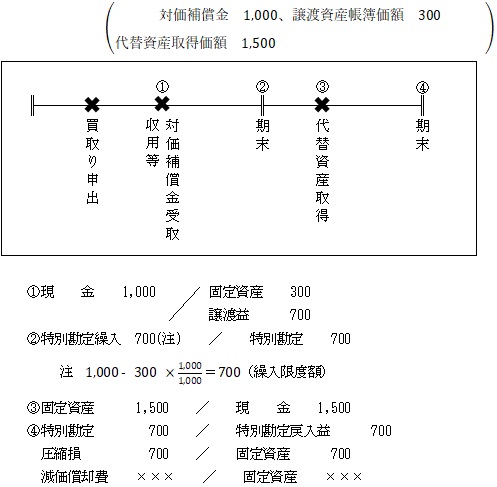

(※2)収用等のあった事業年度と代替資産の取得時期

収用等のあった事業年度の翌事業年度に代替資産を取得する場合

<注>保険差益同様、先行取得資産の特別勘定の設定はない。

(期末(②)において、減価償却(限度額)150を計上)

(※3)収用等の圧縮記帳との相違

圧縮記帳の場合のような直接控除方式はない。

(※4)仮受金等経理(措通64~66の2(共)-1、基通10-1-1)

という経理処理した場合でも、損金経理による特別勘定繰り入れとして認められる。

これは、次のように分解して考える。

以上により、仮受金の金額(1,000)が、損金経理による特別勘定繰入額となる。

(※5)5,000万円の特別控除との選択適用については後述Ⅴ-3(79ページ)参照。

(※6)原則として重複適用できない(措法64の2⑭)

同一事業年度において同一資産につき適用できる租税特別措置法上の優遇規定は原則として1つだけである。

(2)特別勘定繰入限度額

つまり、圧縮限度額の計算式(65ページ)と同じである。したがって、圧縮記帳の場合の【参考】(66ページ)と同様に考えられる。

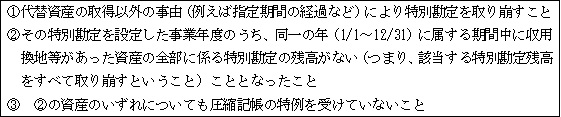

(3)特別勘定設定後に代替資産を取得等した場合

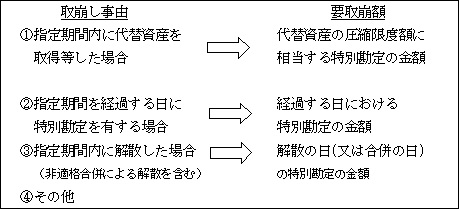

1.特別勘定の取崩し(益金算入)

次の事由に該当することとなった場合には、その特別勘定を取崩して、その事業年度の益金の額に算入する(措法64の2⑨⑫)。

2.圧縮記帳

代替資産を取得等した場合の圧縮記帳については、Ⅴ-1.と同様である(措法64の2⑦)。

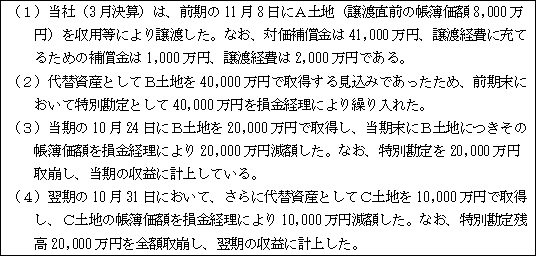

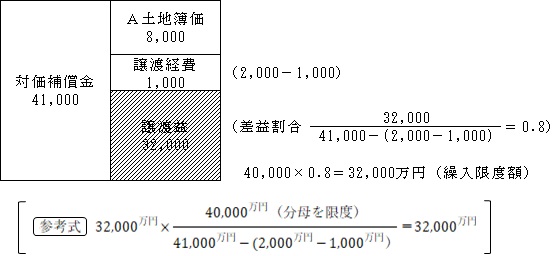

【設例】

【解答】

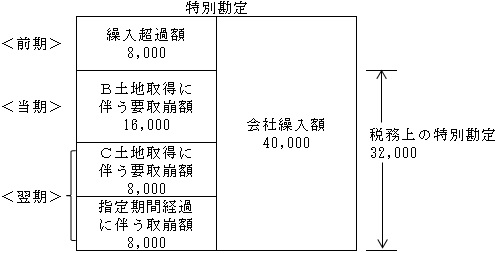

<前期>特別勘定繰入

①繰入限度額

②繰入限度超過額

40,000万円-32,000万円=8,000万円(加算)

<当期>

(1)圧縮記帳(B土地)

①圧縮限度額<参考式によった>

(※)20,000 < 40,000 ∴20,000

②圧縮超過額

20,000万円-16,000万円=4,000万円(加算)

(2)繰入限度超過額認容

16,000万円-20,000万円=△4,000万円(減算)

(※)8,000 > 4,000 ∴4,000

前期特別勘定繰入限度超過額8,000のうち、当期特別勘定過大取崩額4,000を減算容認する。

<翌期>

(1)圧縮記帳(C土地)

①圧縮限度額<参考式によった>

(※)10,000 < 40,000-20,000

②圧縮超過額

10,000万円-8,000万円=2,000万円(加算)

(2)繰入限度額超過額認容

16,000万円-20,000万円=△4,000(減算)

前期(翌期からみれば前々期となる)特別勘定繰入限度超過額残高4,000を特別勘定過大取崩額として減算認容する。

以上の特別勘定に係る会社処理と税務処理を対比して仕訳を示すと次のとおりである。

Ⅴ-3.収用等の所得の特別控除

(1)趣旨

法人の資産が収用等されたことにより交付を受けた補償金等については、必ずしも代替資産の取得に充てられるとは限らず、また充てられるとしても補償金の一部ということもある。このような場合、収用等が収用権を背景とする強制的な資産の買取りであること、公共事業の施行を円滑に進める必要があることなどから、代替資産の圧縮記帳の特例に代えて、譲渡益について特別控除の制度が設けられている。

圧縮記帳の特例とは、次のような相違がある。

①圧縮記帳があくまでも課税の繰延であるのに対し、特別控除は非課税(永久免税)措置である。

②圧縮記帳は、圧縮額の金額の多募は問わないのに対し、特別控除は、一暦年(その年の1月1日から12月31日まで)5,000万円までに控除額が制限されている。

(2)適用要件(措法65の2)

(※1)特別控除が適用されない収用換地等による譲渡(措法65の2③)

この制度は公共事業の円滑化という観点から設けられているため、次のような譲渡は所得の特別控除の適用は認められない。

①買取りの申出から6ヶ月以内に行われなかった譲渡

②1つの収用で2年以上にわたって分割譲渡した場合の初年度以外の譲渡

③最初に買取りの申出を受けた法人以外の譲渡

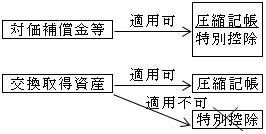

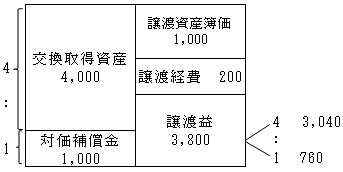

(※2)圧縮記帳が認められる換地処分等により取得した交換取得資産(措法65①三~六)については特別控除の適用はできない。ただし、同時に取得した対価補償金等については適用がある。

【例】

交換取得資産(時価)4,000、対価補償金 1,000

譲渡資産帳簿価額 1,000、譲渡経費 200

譲渡益3,800のうち、交換取得資産に対応する3,040については、圧縮記帳はできるが、特別控除の適用はできない。一方、対価補償金に対応する760については、圧縮記帳か特別控除かのいずれかを選択適用できる。

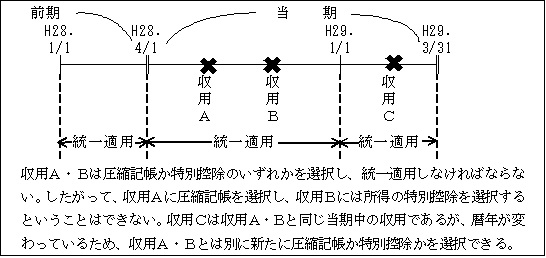

(※3)選択の単位

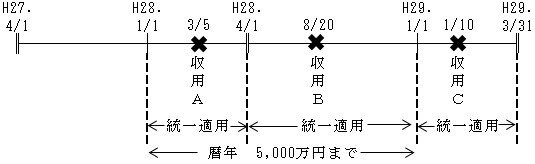

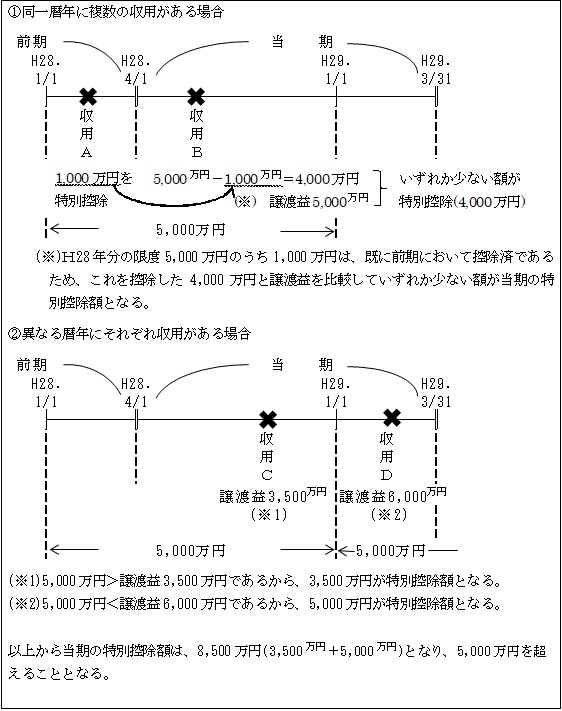

同一の事業年度のうち同一の暦年に属する期間内の譲渡については、圧縮記帳か特別控除かを統一して適用しなければならない。つまり、事業年度か暦年が変わるごとに新たに圧縮記帳か特別控除を選択できるということである。

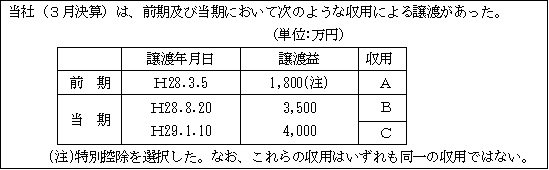

【例】

1.収用A、B、Cは、統一適用の必要はない。

2.収用Aの譲渡益1,800は特別控除(1,800)適用

3.収用Bの譲渡益3,500は、収用Aと同一の年に行われたものであるから、特別控除の適用は3,200(5,000-1,800)となる。しかし、事業年度を異にするため、圧縮記帳の選択も可能である。

4.収用Cの譲渡益4,000は、特別控除4,000(4,000<5,000 ∴4,000)か圧縮記帳のいずれかを選択できる。

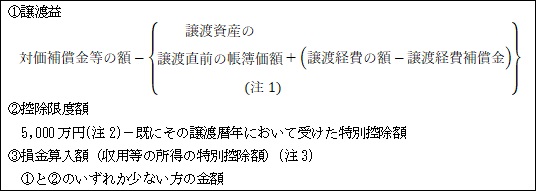

(3)特別控除額

特別控除額として損金の額に算入される金額は、収用等による譲渡益と5,000万円(既控除額控除後)のいずれか少ない金額となる。

(注1)譲渡資産の譲渡直前の帳簿価額

税務上の帳簿価額である。よって、繰越償却超過額がある時は、会計上の帳簿価額に当該超過額を加算した額となる。

【例】

(注2)一暦年で5,000万円

収用等の所得の特別控除は、一暦年(その年の1月1日から12月31日まで)を通じての損金算入限度額が5,000万円である。

(注3)収用等の所得の特別控除額

課税外所得(純資産は増加するも所得は減少)として、別表4で所得から減算する。「社外流出※印」欄に記載される。

(4)特別勘定設定後の所得の特別控除

1.制度

収用換地等により補償金等を取得した法人が、指定期間内に代替資産を取得して圧縮記帳の適用を受けることを予定し、特別勘定を設定していた場合において、圧縮記帳の適用を受けないこととなった時は、特別勘定取崩額に対して暦年5,000万円の所得の特別控除が行われる。

2.適用要件(措法65の2⑦)

3.特別控除額

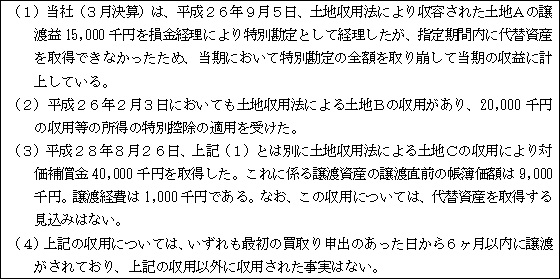

【設例】

【解答】

① 20,000千円の特別控除を受けている。

② 譲渡益 15,000千円

③ 特別勘定繰入 15,000千円 / 特別勘定 15,000千円

⑤ 特別勘定 15,000千円 / 特別勘定取崩益 15,000千円

代替資産の指定期間経過により全額取崩す。

⑥ 当期における収用等の所得の特別控除額

イ.平成26年分

①特別勘定取崩額 15,000千円

②控除限度額

50,000千円-20,000千円=30,000千円

③特別控除額

①<② ∴ 15,000千円

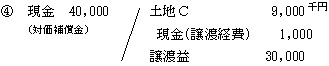

ロ.平成28年分

①譲渡益

40,000千円-(9,000千円+1,000千円)=30,000千円

②控除限度額 50,000千円

③特別控除額

①<② ∴ 30,000千円

ハ. イ+ロ=45,000千円(減算・課税外所得)