(1)趣旨

法人税法上、交換は交換譲渡資産の時価を対価とする譲渡取引と取り扱われるため、その資産の時価と帳簿価額との差額は譲渡益として課税される。しかしながら、事業の用に供されていた固定資産を同一種類の固定資産と交換した場合には担税力を伴う現金収入はなく、実質的には同一資産を継続して所有しているものとして、一定の要件を満たす交換については、一時の課税を避けるため、課税の繰延措置として圧縮記帳が認められている。

(2)適用要件(法50①、②)

(※1)同一種類の固定資産の判定

1.交換の圧縮記帳は、実質的に同一資産を継続所有していることを前提としている制度であるため次の5区分によって判定する。

2.2以上の種類の資産の同時交換の場合

例えば、土地付建物を交換した場合のように、2以上の種類の固定資産を同時に交換した場合は、土地と土地、建物と建物をそれぞれ交換したものとされる。

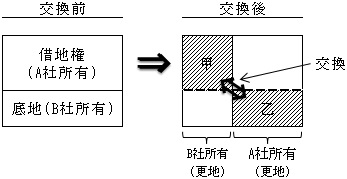

3.土地(底地)と借地権との交換

この場合、借地権(甲)と底地(乙)との交換で、土地という同一種類の資産の

交換に該当する。これにより、底地を持っていたB社は甲部分の借地権を手に入れ更地を所有することとなり、一方、借地権者であったA社は、乙部分の底地権を手に入れ更地を所有することとなる。

(※2)同一の用途の判定(基通10-6-7)

1.判定

次の資産の種類に応じ、おおむね次に掲げる用途の区分により判定する。例えば、土地については宅地であれば居住用建物の敷地であろうと駐車場用地であろうと

同一用途ということとなる。

2.同一用途に供する時期(基通10-6-8)

交換の日の属する事業年度の確定申告書の提出期限(延長の特例を適用している場合は、延長の期限)までに譲渡資産の譲渡直前の用途と同一の用途に供した場合には、同一の用途に供したものとして取り扱われる。

(※3)交換差金等の額

1.2以上の種類の固定資産を同時に交換した場合

例えば、当社所有の土地付建物と他者所有の土地付建物を交換した場合のように、2以上の種類の固定資産を同時に交換した場合は、土地と土地、建物と建物をそれぞれ交換したものとされる。

したがって、全体としては等価であっても、土地と土地、建物と建物とのそれぞれの時価が異なっているときは、それぞれの交換のときにおける時価の差額が交換差金となる(基通10-6-4)。

圧縮限度額の計算例については、後述の<設例>(56ペ-ジ)を参照。

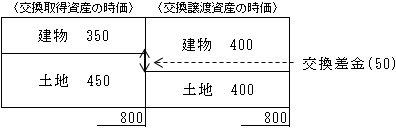

①交換差金等

全体として等価交換であっても、資産ごとの時価の差がそれぞれの資産における交換差金等とされる。

②交換差金が20%以内かどうかの判定

資産の種類の異なるものごとに別々に交換したものとして(土地と土地、建物と建物)、交換差金が20%以内かどうかの判定を行う。

上記①の例で判定すると、

イ.建物に係る交換差金の判定

400-350=50 ≦ 400×20%=80

ロ.土地に係る交換差金の判定

450-400=50 ≦ 450×20%=90

③譲渡経費が2以上の種類の資産の交換に共通して支出される場合

譲渡経費は、交換譲渡資産の時価の比によって按分計算する。

![]()

【例】

<建物>

![]()

<土地>

![]()

2.交換資産の一部を売買した場合

一体となって同じ効用を有する同種の資産のうち、その一部については交換とし、残りの部分については売買している場合であっても、交換の圧縮記帳の適用に当たっては、売買の部分を含めて全体として交換があったものとされ、売買による譲渡代金は交換差金等として取り扱われる(基通10-6-5)。

(※4)例外として付替経理によることも認められている(基通10-6-10)

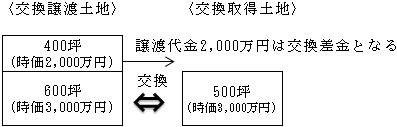

<例>時価1,000の土地A(簿価300)と同じ時価1,000の土地Bとを交換した。

![]()

上記のように、圧縮損(700)を損金経理することなく、付替経理した場合においても、圧縮損を計上したものとして取り扱われる。

<注>交換は、資産の譲渡と取得が同時に行われることから、先の国庫補助金や保険差益の場合のように、特別勘定の規定はない。また同様に先行取得の規定もない。

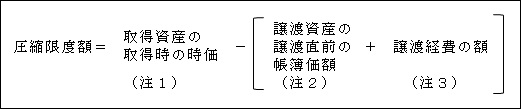

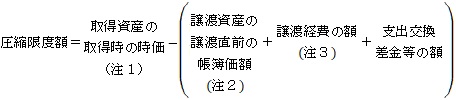

(3)圧縮限度額

1.圧縮限度額の計算(令92)

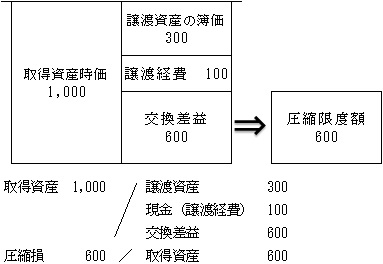

①交換差金等のない場合(等価交換)

【例】

イ.取得資産の時価 1,000

ロ.譲渡資産の時価 1,000(簿価300)

ハ.交換差金 0

ニ.譲渡経費 100

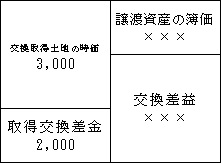

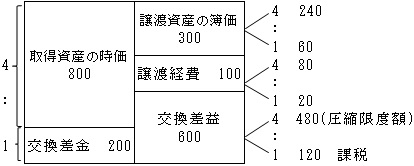

②交換差金等を取得した場合(取得資産の時価<譲渡資産の時価)

(令92②一)

【例】

イ.取得資産の時価 800

ロ.譲渡資産の時価 1,000(簿価300)

ハ.取得した交換差金 200

ニ.譲渡経費 100

取得資産の時価と交換差金の合計に占める取得資産の時価と交換差金の比率(4:1)に応じて、交換差益のうち取得資産の時価に相当する部分が圧縮限度額となる。

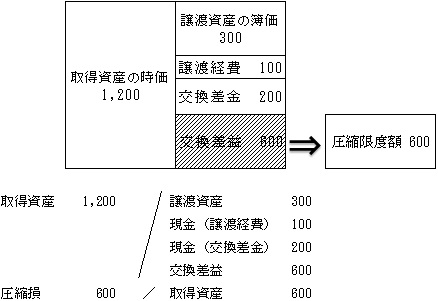

③交換差金等を支出した場合(取得資産の時価>譲渡資産の時価)(令92②二)

|

【例】

イ.取得資産の時価 1,200

ロ.譲渡資産の時価 1,000(簿価300)

ハ.支出交換差金 200

ニ.譲渡経費 100

以上の①から③に共通する(注)について以下解説する。

(注1)取得価額に算入すべき取得経費( ページ参照)の取扱い

先の国庫補助金や保険差益の圧縮限度額の計算上は、取得した資産の取得価額に算入されるが、交換の場合の圧縮限度額の計算上は、取得資産の時価を基礎として計算するため、取得経費は時価に含まれないので圧縮限度額の計算には関係しない。

ただし、圧縮後の減価償却の計算上は、取得価額に算入すべき取得経費は加算する。

【設例】

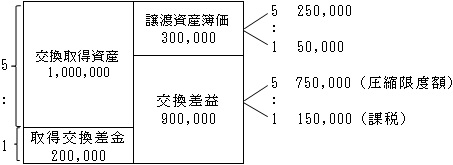

【解答】

(1)判定

1,200,000-1,000,000=200,000 ≦ 1,200,000×20%

(※) ∴適用あり

(2)圧縮限度額

![]()

(※)据付費は、交換取得資産の取得時価に加算しない。

(3)圧縮超過額

800,000-750,000=50,000

(4)減価償却限度額

①(1,000,000+40,000-750,000)×0.250=72,500

(据付費)

②(1,000,000+40,000-750,000)×0.07907=22,930

③ ①≧② ∴72,500×![]() =36,250

=36,250

(5)減価償却超過額

(60,000+50,000+40,000)-36,250=113,750(加算・留保)

(圧縮超過) (据付費)

(注2)譲渡資産の譲渡直前の帳簿価額

この場合の帳簿価額は、税務上の帳簿価額である。よって、譲渡資産に繰越償却超過額がある時は、会計上の帳簿価額に当該超過額を加算した額となる。

【例】

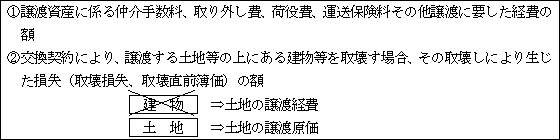

(注3)譲渡経費の範囲(基通10-6-9)

2.圧縮記帳後の取得価額(令92の2)

![]()

3.備忘価額(令93)

帳簿価額として、1円以上を付けなければならない。

【設例】

【解答】

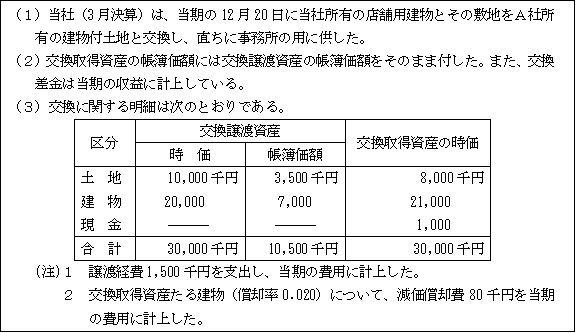

設例における会社の経理処理を示すと次のようになる。

<税務計算>

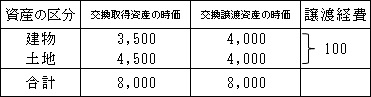

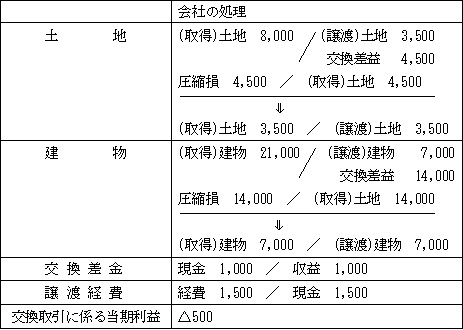

(1)土地

①判定

10,000千円-8,000千円=2,000千円 ≦ 10,000千円×20%

∴適用あり

②経費の按分

![]()

③圧縮限度額

![]()

④圧縮超過額

(8,000千円-3,500千円)-4,800千円=△300千円(圧縮不足額⇒処理なし

⇓

よって、課税されることとなる。)

以上を図解すると次のようになる。

※建物 1,000千円(21,000千円-20,000千円)

現金 1,000

2,000千円

以上、圧縮限度額は4,800千円であるが、会社経理上は4,500千円の圧縮損しか

計上しておらず、圧縮不足額300千円は交換差益として課税される。

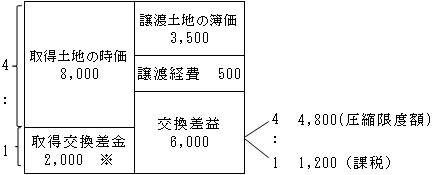

(2)建物

①判定

21,000千円-20,000千円=1,000千円 ≦ 21,000千円×20%

∴適用あり

②経費按分

![]()

③圧縮限度額

21,000千円-(7,000千円+1,000千円+1,000千円)=12,000千円

譲渡経費 支払交換差金

④圧縮超過額

(21,000千円-7,000千円)-12,000千円=2,000千円

⑤減価償却限度額

(21,000千円-12,000千円)×0.020×![]() =60千円

=60千円

⑥減価償却超過額

(80千円+2,000千円)-60千円=2,020千円(加算・留保)

圧縮超過額

以上を図解すると次のとおりである。

建物については、会社経理上は14,000千円を圧縮損として計上されているため、差額2,000千円は圧縮超過額として所得に加算される。(実際は減価償却超過額の計算に織り込まれて計算される)

以上までの所得計算を示すと次のとおりである。

別表4(交換取引分のみ) 交換差金のうち課税分

当期利益 △500千円 1,200千円(土地の取得交換差金対応分)

建物圧縮超過額 2,000 300 (土地の圧縮不足額分)

課税所得 1,500千円 ⇔ 1,500千円

つまり、この課税所得1,500千円は、土地の交換差益のうち、課税対象となるものから成っている。

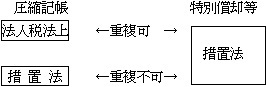

(4)特別償却等との重複適用の可否

交換の圧縮記帳も「法人税法上の圧縮記帳」であるから、租税特別措置法に規定されている特別償却等との重複適用は可能である。