Ⅲ-1.圧縮記帳

(1)趣旨

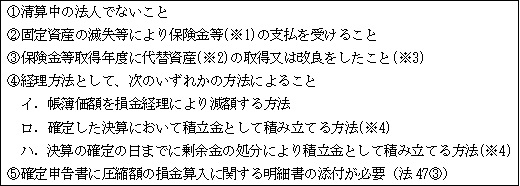

法人が災害等により支払を受けた保険金や損害賠償金であっても、当該収入金額は資本等取引以外の取引から生じた収益として益金の額に算入される。一方、滅失等をした資産の滅失直前の帳簿価額及び滅失経費の額は、損失の額として損金の額に算入される。したがって、法人税法においては保険差益(収入-損失)は原則として課税される。しかし、これに課税することは、滅失した資産に代わる新たな資産の取得を資金的に困難とする恐れがある。そこで、保険差益に対する一時的課税を回避するため、一定の要件を条件として課税の繰延措置として圧縮記帳が認められている。

(2)圧縮記帳の適用要件(法47①、②)

(※1)保険金等の範囲

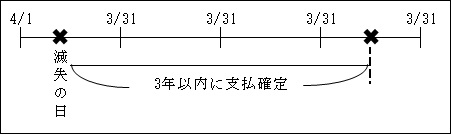

1.適用対象となる保険金等は、固定資産の滅失等により支払を受ける保険金、一定の共済金、損害賠償金で滅失等の日から3年以内に支払の確定したものをいう(令84)。

「3年以内」と長期に認められているのは、訴訟等により保険金等の金額が確定しない場合などを考慮したものである。

2.適用対象外となる保険金等(基通10-5-1)

イ.棚卸資産の滅失等により支払を受ける保険金等

ロ.固定資産の滅失等に伴う営業休止期間の休業補償金等

ハ.他人から賃借中の固定資産に係る保険金等(法47①)

適用対象となる固定資産は、自己所有固定資産に限られている。

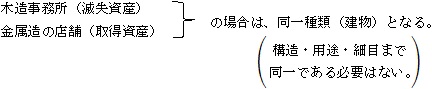

(※2)代替資産の範囲

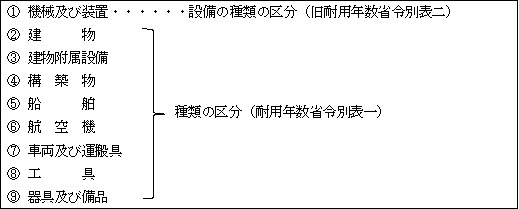

1.代替資産とは、滅失等資産と同一種類の固定資産をいう(法47①)。同一種類かどうかの判定は次による(基通10-5-3)。

<例>

2.代替資産は新品に限定されない。

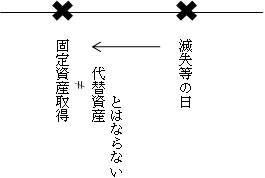

3.保険事故等の発生する前に取得されたものは、代替資産とはならない(基通10-5-4)。

(※3)保険金等の取得と代替資産の取得時期

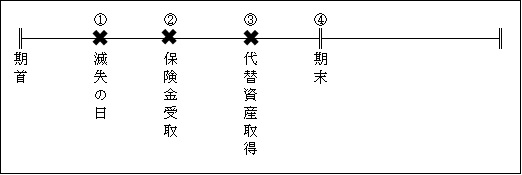

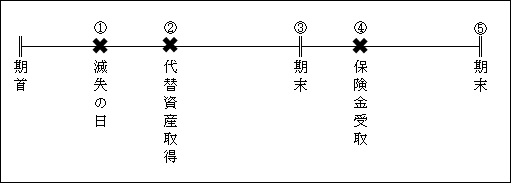

<ケース1>滅失等があった事業年度に保険金等を取得し、その保険金等で代替資産も取得した場合

滅失資産の帳簿価額 700、 受取保険金 1,000

代替資産の取得価額 1,500

①滅失損失 700 / 固定資産 700

② 現 金 1,000 / 保険金収入 1,000

③固定資産 1,500 / 現 金 1,500

④圧 縮 損 300(注) / 固定資産 300

![]()

減価償却費 ××× / 固定資産 ×××

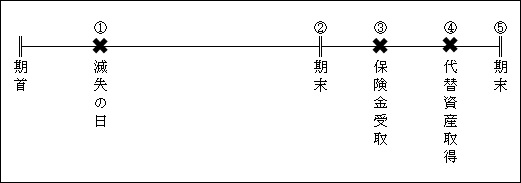

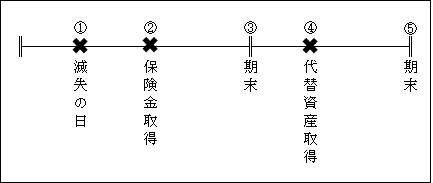

<ケース2>滅失等があった事業年度の翌事業年度に保険金等を取得し、同事業年度に代替資産を取得した場合

本ケースの場合、保険金等の額が確定する前の滅失等に係る損失の計上時期が問題となる。この場合、税務上はその滅失等による損失の額(その滅失等により支出した経費の額を含む)を、次のいずれかの方法により経理しているときは、これを認めることとされている(基通10-5-2)。

イ.保険金等の額を見積もって収益の額に計上するとともに、滅失等による損失の額を損金の額に算入する方法

ロ.保険金等の額が確定するまで、その保険金等の額を収益に計上せず、滅失等による損失の額を仮勘定として損金に算入しないこととする方法

ハ.支払を受ける保険金等が損害賠償金だけである場合には、滅失等による損失の額を先行して損金の額に算入する方法

以上のうち、イとロの処理方法別に上記①から⑤までの税務仕訳を示せば次のとおりとなる。(なお、保険金収入の見積りは1,100とする。)

(注1)特別勘定設定の可否

特別勘定の設定は、保険金等の支払を受けた事業年度に代替資産を取得できない場合で、指定期間内に代替資産を取得する見込みのある場合に認められているが、保険金収入の見積り計上の場合に特別勘定の設定が認められるか否かという問題がある。

見積り計上とは異なるが、国庫補助金の場合に返還不要額が確定していない時に特別勘定の設定が認められており、本来の制度趣旨からして設定が認められるとも考えられるが、国庫補助金の場合のような明確な取り扱いが規定されていない以上、保険金の見積り計上においては認められないものと思われる。

設定が認められない場合は、②期では、保険差益相当額400(1,100-700)の課税が生じ、⑤期において圧縮損300と保険金修正損100が計上され、課税時期にズレが生じることとなる。

(注2)前期見積計上した保険金(1,100)と実際受取保険金(1,000)との差額は、保険金が確定した事業年度で調整される。

![]()

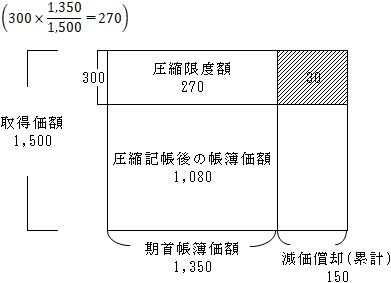

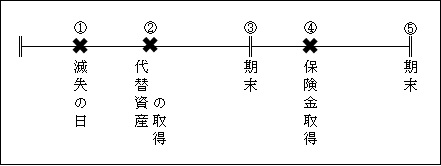

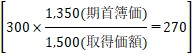

<ケース3>先行取得資産の圧縮記帳(基通10-5-8)

保険金等の額が確定する前の事業年度において、代替資産を先行取得している場合(なお、期末③において減価償却費(限度額)150を損金経理し、滅失損失については、仮勘定処理しているものとする。)

① 滅失損失 700 / 固定資産 700

② 固定資産 1,500 / 現 金 1,500

③ 未決算 700 / 滅失損失 700

減価償却費 150 / 固定資産 150

④ 現 金 1,000 / 保険金収入 1,000

⑤ 滅失損失 700 / 未決算 700

圧縮損(注) 270 / 固定資産 270

減価償却費××× / 固定資産 ×××

(注)代替資産を取得した事業年度において、減価償却(150)をしているため、圧縮損300を計上すると、30が二重に損金算入されることとなってしまう。そのため、圧縮限度額の調整が必要となる。

(※4)積立金による方法(法47①、令86)

積立金による方法の詳細については、国庫補助金等の圧縮記帳(10~17ページ)参照。

(3)圧縮限度額

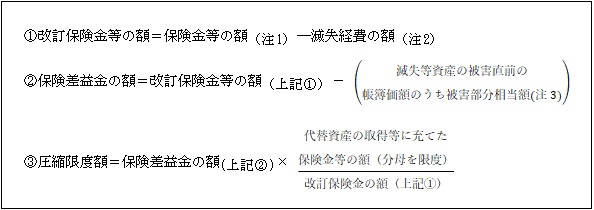

1.圧縮限度額の計算(令85)

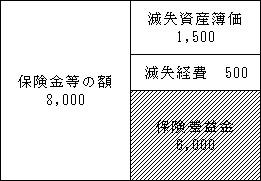

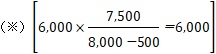

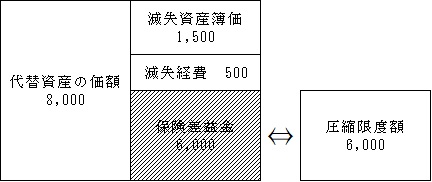

【例】

![]()

①改訂保険金等

8,000-500=7,500

②保険差益金

7,500-1,500=6,000

③圧縮限度額

![]()

なお、保険金等の額が確定する前に取得(先行取得)の代替資産の圧縮限度額については先述したように次のような調整が必要となる(33ページ<ケース3>参照)。

![]()

【参考】

上記の算式は次のように考えると理解し易い。

(※)分母の額の計算において、滅失経費を控除するのは、受け取った保険金等の額でまず滅失経費を負担し、残りの金額でもって代替資産を取得するという考え方による。本例において、滅失経費控除後の7,500以上の代替資産を取得したならば、圧縮限度額は、保険差益金(6,000)と同額(※)となり、課税所得は生じなかったのであるが、7,500すべてを代替資産の取得に充てなかったため、結果、400(6,000-5,600)については課税されることとなる。

(注1)保険金等の代わりに代替資産の交付を受けた場合の圧縮限度額

保険金等の額が代替資産の価額(時価)に代わるだけで、基本的には保険金等を受け取った場合と同様である。

<例>交付代替資産の価額(時価)8,000、滅失経費 500、滅失直前簿価 1,500

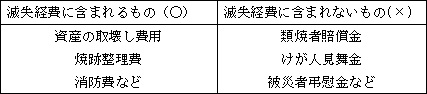

(注2)滅失経費の額

①圧縮限度額の計算における滅失経費の額は、固定資産の滅失等に直接関連して支出した経費に限られる(基通10-5-5)。

②滅失経費が2以上の資産の滅失等に共通して支出される場合(基通10-5-6)

保険金額の比その他合理的基準により按分する。

![]()

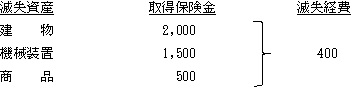

<例>

①建物

![]()

②機械装置

![]()

③商品は、圧縮記帳の対象とならない。

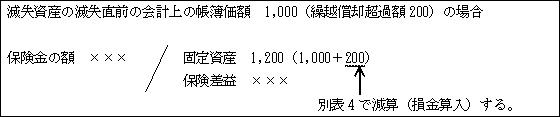

(注3)滅失等資産の被害直前の帳簿価額

この場合の帳簿価額は、税務上の帳簿価額である。よって、滅失等資産に繰越償却超過額がある時は、会計上の帳簿価額に当該超過額を加算した額となる。

<例>

2.圧縮記帳後の取得価額(令87の2)

![]()

3.備忘価額(令93)

帳簿価額として、1円以上を付さなければならない。

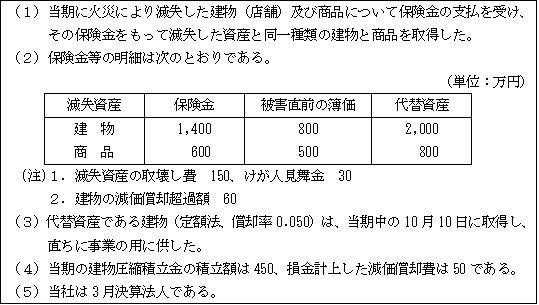

【設例】

【解答】

1.建物圧縮積立金の積立額の損金算入 450(減算・留保)

2.圧縮限度額

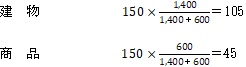

①滅失等経費の按分(けが人見舞金は滅失等経費に含まれない)

(ただし、商品は圧縮記帳の対象とならない。)

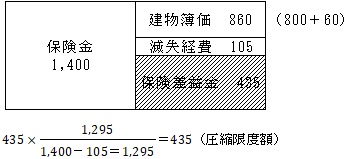

②建物圧縮限度額

③積立超過額

450-435=15(加算・留保)

3.減価償却限度額

![]()

4.減価償却超過額

50-39=11(加算・留保)

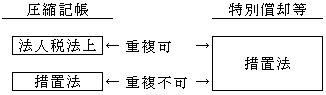

(4)特別償却等との重複適用の可否

国庫補助金等の圧縮記帳と同様に、保険差益の圧縮記帳も「法人税法上の圧縮記帳」であるから、「特別償却等(租税特別措置法)」との重複適用は可能である。

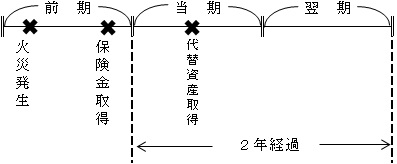

Ⅲ-2 特別勘定

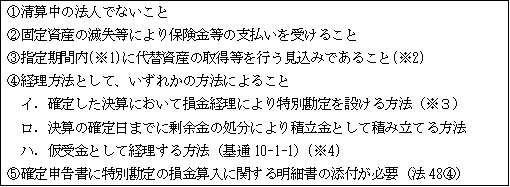

保険金等の支払を受けたが、その事業年度末までに保険金等の全部又は一部につき代替資産の取得等ができない場合には、指定期間内に代替資産の取得等をすることを条件に、保険金等の支払を受ける事業年度に特別勘定の設定ができる。

| 保険差益特別勘定繰入 ××× / 保険差益特別勘定 ××× |

(1)特別勘定設定の適用要件(法48①)

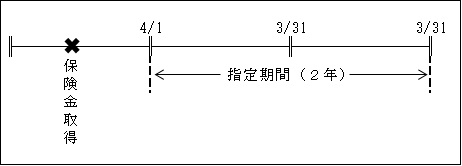

(※1)指定期間

保険金等の支払を受ける事業年度終了の日(3/31)の翌日(4/1)から2年を経過した日(4/1)の前日(3/31)までの期間をいう。

(※2)保険金等の取得と代替資産の取得時期

保険金を受取った事業年度の翌事業年度に代替資産取得する場合

(滅失資産の帳簿価額 700、受取保険金 1,000 代替資産の取得価額 1,500)

① 滅失損失 700 / 固定資産 700

② 現 金 1,000 / 保険金収入 1,000

③ 特別勘定繰入(注) 300 / 特別勘定 300

![]()

④ 固定資産 1,500 / 現 金 1,500

⑤ 特別勘定 300 / 特別勘定戻入益 300

圧縮損 300 / 固定資産 300

減価償却費 ××× / 固定資産 ×××

<注>先行取得資産の特別勘定の設定はない。

(なお、期末③で減価償却(限度額)150を損金経理し、滅失損失は仮勘定処理している)

① 滅失損失 700 / 固定資産 700

② 固定資産 1,500 / 現 金 1,500

③ 未決算 700 / 滅失損失 700

減価償却費 150 / 固定資産 150

③の事業年度においては国庫補助金の場合(24ページ)とは異なり、収益の計上はないので、特別勘定を設定することはしない。

④ 現 金 1,000 / 保険金収入 1,000

⑤ 滅失損失 700 / 未決算 700

圧縮損 270(注)/ 固定資産 270

減価償却費 ××× / 固定資産 ×××

(注)代替資産を取得した事業年度において減価償却(150)をしているため、圧縮損300を計上すると、30が二重に損金算入されてしまう。そのため、圧縮限度額の調整が必要となる。

(先行取得資産の圧縮記帳(33ページ)参照)

(※3)保険差益の圧縮記帳との相違

圧縮記帳の場合のように直接控除はない。

(※4)仮受金等経理(基通10-1-1)

| 現 金 1,000 / 仮受金 1,000 |

国庫補助金特別勘定(25ペ-ジ)参照。

(2)特別勘定繰入限度額(令89)

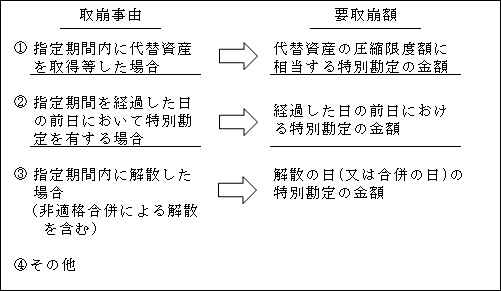

(3)特別勘定設定後に代替資産を取得等した場合

1.特別勘定の取崩し(益金算入)

次の事由に該当することとなった場合には、その特別勘定を取崩して、その事業年度の益金の額に算入する(法48②③、令90)。

2.圧縮記帳

代替資産を取得等した場合の圧縮記帳については、Ⅲ-1.と同様である(法49)。

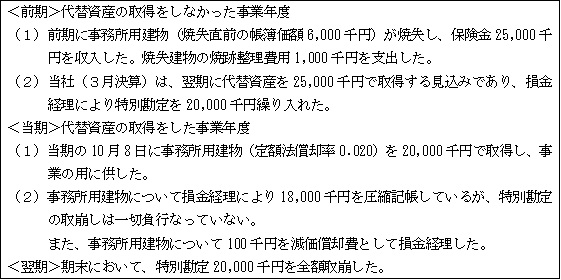

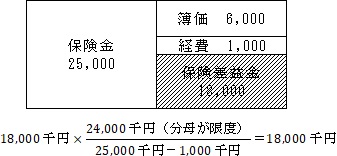

【設例】

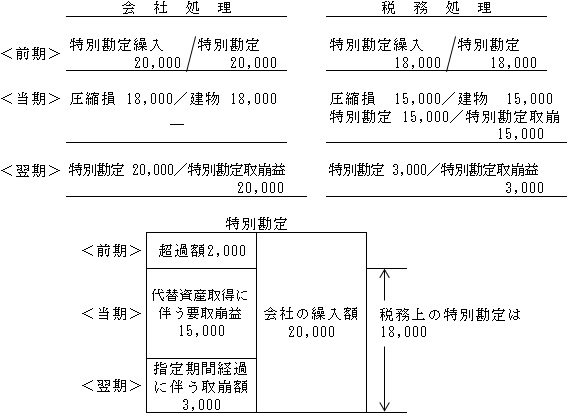

【解答】

<前期>

特別勘定繰入

①特別勘定繰入限度額

②繰入限度超過額

20,000千円-18,000千円=2,000千円(加算・留保)

<当期>

(1)圧縮記帳

①圧縮限度額

![]()

(※)20,000千円 < 24,000千円 ∴20,000千円

②限度超過額

18,000-15,000千円=3,000千円

(2)特別勘定取崩し

15,000千円-0=15,000千円…特別勘定要取崩額(加算・留保)

(3)減価償却

①償却限度額

![]()

②償却超過額

<翌期>

①特別勘定繰入超過認容 2,000千円(減算・留保)

特別勘定繰入超過額として損金不算入とされていた2,000千円は税務上は益金とはならないため所得から減算する。

②特別勘定取崩益認容 15,000千円(減算・留保)

前の期(当期)において、税務上は取崩益として益金に計上済であるため、所得から減算する。

以上、特別勘定に係る会社処理と税務処理を対比して仕訳を示すと次のとおりである。