Ⅱ-1.圧縮記帳

(1)趣旨

法人税法上、資本等取引以外の取引から生じた収益は益金の額に算入される。したがって、国庫補助金収入も益金の額に算入されることになる。しかし、国等から補助金の交付を受けて、この資金で特定の固定資産を取得しようとする場合、この補助金に対して法人税が課税されると、補助金の交付効果が減殺されて、目的資産の取得を阻害することとなる。そのため、国庫補助金に対する一時の課税を避けるため、一定の要件を条件として課税の繰延措置として圧縮記帳が認められている。

(2)圧縮記帳の適用要件(法42①、②)

| ①清算中の法人でないこと。

②国庫補助金等(※1)の交付を受けること ③交付事業年度末までにその国庫補助金等の返還不要が確定したこと(※2) ④交付事業年度に交付目的に適合した固定資産の取得又は改良をしたこと(※3) ⑤経理方法として、次のいずれかの方法によること イ.帳簿価額を損金経理により減額する方法<直接控除方式> ロ.確定した決算において積立金として積み立てる方法<間接控除方式>(※4) ハ.決算の確定の日までに剰余金の処分により積立金として積み立てる方法(※4) ⑥確定申告書に圧縮額の損金算入に関する明細書の添付が必要(法42③) |

(※1)国庫補助金等の範囲(令79①)

①固定資産の取得又は改良に充てるための国又は地方公共団体の補助金等で限定列挙されたもの

②補助金は金銭だけでなく、土地、その他の固定資産の交付も含まれる。また、地方公共団体から低額で取得した土地等の時価との差額も国庫補助金等となる。同時に圧縮記帳したものとして取り扱われる(基通10-2-3)。

<例>時価1,000の土地を800で取得した。

| 土地 800 / 現金 800 |

時価との差額200は、国庫補助金等となる。

| 土地 200 / 国庫補助金収入 200 |

| 圧縮損 200 / 土地 200 |

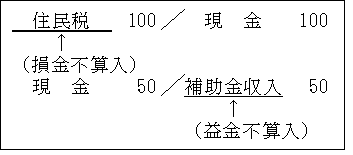

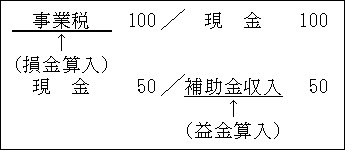

③地方税の減免に代えて交付された補助金等

固定資産の取得又は改良のために交付されたものではないので圧縮記帳の対象となる国庫補助金等には該当しない(基通10-2-4)。

その場合の補助金収入の取扱いは、地方税の性格によって次のようになる。

イ.損金不算入となる地方税(住民税など)の減免の場合(基通9-5-4)

ロ.損金算入となる地方税(事業税など)の減免の場合

④経費補助金で固定資産を取得等しても圧縮記帳の対象とはならない。

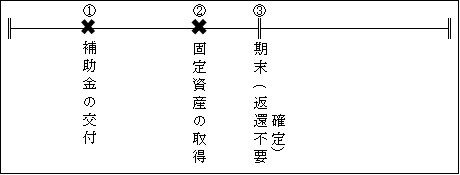

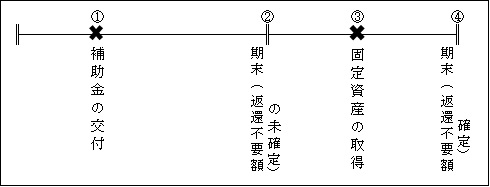

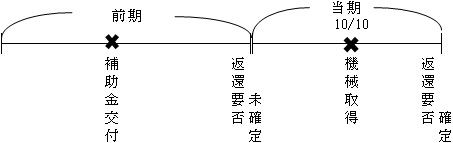

(※2)(※3)返還不要の確定(注)と固定資産の取得時期

<ケース1>補助金(1,000)の交付を受けた事業年度末までに、返還不要も確定し、固定資産(1,500)も取得した場合

① 現金 1,000 / 国庫補助金収入 1,000

② 固定資産 1,500 / 現金 1,500

③ 圧縮損 1,000 / 固定資産 1,000

減価償却費 ×× / 固定資産 ××

なお、当期に圧縮記帳を行わなかった場合には、その後の事業年度で圧縮記帳はできない。

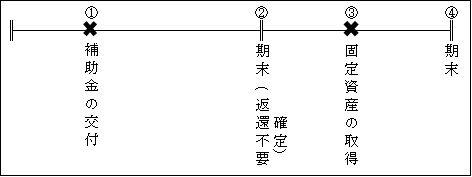

<ケース2>補助金の交付を受けた事業年度末までに返還不要は確定しているが、固定資産の取得が翌期となる場合

① 現 金 1,000 / 国庫補助金収入 1,000

②返還不要は確定しているため本来は課税されるが、固定資産の取得がなされていないため

国庫補助金収入 1,000 / 未決算(仮勘定) 1.000

と処理する。

ここで注意が必要なのは、後述する特別勘定(法43)の処理ではなく、未決算(仮勘定)しておく(個通昭51.5.15直法2-18)。なぜなら、特別勘定は、交付年度末までに返還の要否が未確定の場合に限られているためである。

しかしながら、返還の要否が未確定の場合においても特別勘定ではなく仮受金処理が認められていることとの整合性を図る意味から返還不要が確定している場合でも未決算(仮勘定)に代えて特別勘定又は剰余金の処分による積立金とする経理方法も認められている(法43、令80、基通10-1-1)。

③ 固定資産 1,500 / 現 金 1,500

④固定資産の取得した事業年度末において、前期末仮勘定処理していたものを収益に計上するとともに、圧縮記帳を行う。

| 未決算(仮勘定) 1,000 / 国庫補助金収入 1,000

圧縮損 1,000 / 固定資産 1,000 減価償却費 ××× / 固定資産 ××× |

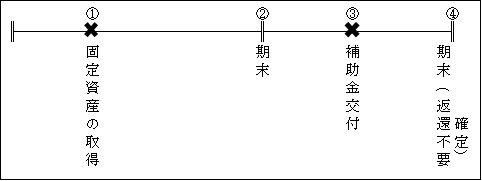

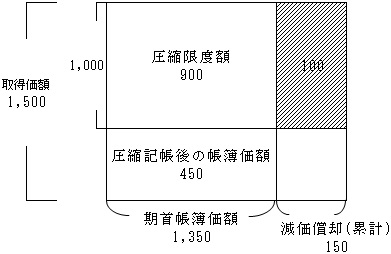

<ケース3>先行取得資産の圧縮記帳(基通10-2-2)

国庫補助金の交付を受けた事業年度前に、固定資産を先行取得している場合

(なお、期末②において減価償却限度額150を損金経理したものとする。)

① 固定資産 1,500 / 現 金 1,500

② 減価償却費 150 / 固定資産 150

③ 現 金 1,000 / 国庫補助金収入 1,000

④ 圧 縮 損 900(注) / 固定資産 900

減価償却費 ××× / 固定資産 ×××

(注)固定資産を取得した年度において減価償却(150)をしているため、圧縮損1,000とすると、100が二重に損金算入されることとなってしまう。そのため、圧縮限度額の調整が必要となる(基通10-2-2)。

![]()

(注)返還不要確定の判定

返還不要確定の判定については、次のような返還を要する一般的条件が付されていても返還不要とされている(基通10-2-1)。

(※4)積立金による方法

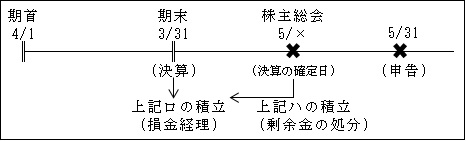

①ロとハの積立時期の違い

上記ロの「確定した決算において積み立てる方法」とは、事業年度末までに積立金処理(損金経理)を行うのに対し、上記ハの「決算の確定の日までに剰余金の処分により積み立てる方法」とは、株主総会の日までに剰余金の処分によって行う処理をいう。

②経理処理

ロ、の場合

| 圧縮積立金積立額(損金) ××× / 圧縮積立額 ××× |

これは、イの直接控除方式に対し、間接控除方式と呼ばれている。

また,次のハの剰余金処分における圧縮積立金が利益積立金の勘定科目の付替えに過ぎないのに対して、ここでの圧縮積立金は利益積立金のマイナス科目である点で異なる。そこで、以下では両者を区別するため「圧縮積立額」と称することとする。

ハ、の場合

| 繰越利益剰余金 ××× / 国庫補助金圧縮積立金 ××× |

損金経理と異なり費用処理されていないため、当期純利益の計算段階では控除されていない。そのため、損金経理した場合と同様の効果とするため、積立金を一旦別表4で減算(損金)留保減とする必要がある。その上で、圧縮限度超過額があれば、別表4で所得に加算される。

【設例】

| (1)剰余金の処分として圧縮積立金を積立て処理した

繰越利益剰余金 10,000 / 圧縮積立金 10,000 (2)減価償却費として損金経理した 減価償却費 1,000 / 減価償却累計額 1,000 (3)圧縮限度額は8,000であった (4)減価償却限度額は、700であった |

【解答】

(1)圧縮積立額認容 10,000(減算)

(2)圧縮積立額超過額

10,000-8,000=2,000(加算)

(3)減価償却超過額

1,000-700=300(加算)

【参考】

上記設例で、(1)の圧縮積立額10,000をロ、の経理方式により損金経理した場合は、圧縮積立額超過額2,000は損金経理したものとして減価償却超過額の計算に組み込まれる(基通7-5-1(2))。

| 圧縮積立額積立(圧縮損) 10,000 / 圧縮積立額 10,000 |

③剰余金処分による圧縮積立金の取崩し

特別償却準備金は、積み立てた事業年度の翌事業年度から、原則として7年間で均等に取崩しを行わなければならないが(第6章 特別償却 ページ)、圧縮積立金の場合は、このような均等の取崩しは要求されておらず、その積立てに係る資産について、除却、廃棄、滅失又は譲渡があった場合に、取り崩して益金の額に算入する(基通10-1-2)。

以上のように圧縮積立金は、税務上は対象資産を処分等するまでは減少させず、減価償却に伴う取崩しは行わない。

しかしながら圧縮積立金の全部又は一部を取り崩して益金の額に算入した場合(任意取崩し)は、その積立金の設定の基となった資産に係る償却超過額又は評価損の否認金(当該年度に生じた償却超過額は評価損の否認額を含む。)があるときは、その償却超過額又は評価損の否認額のうち益金の額に算入した積立金の額に達するまでの金額は、その事業年度の損金の額に算入する(基通10-1-3)。

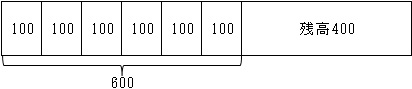

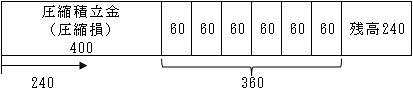

【設例】

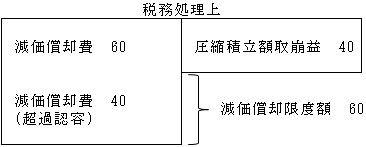

| 当期末に圧縮対象資産である機械装置(耐用年数10年、定額法償却率0.100)を1,000万円で取得した。当期末において、剰余金の処分方式による積立てる経理方法により圧縮記帳(圧縮限度額400万円)を行い、減価償却は翌期から1,000万円を基礎に行うものとする。圧縮積立金は、 毎期末において40万円を取崩して繰越利益剰余金に戻す。 また、6年経過した時点でこの機械装置は除却した。 なお、税効果会計は考慮しない。 |

【解答】

会社は、実際の取得価額(1,000万円)を基礎に減価償却計算を行う。

一方、税務上は実際の取得価額(1,000万円)から圧縮積立金(400万円)を控除した金額(600万円)をもって取得価額として、これをもとに減価償却を行う。

その結果、圧縮損400のうち、6年経過時点では240(600-360又は400÷10年×6年)が課税所得として取り戻される。このように圧縮記帳が税の繰延であることがわかる。

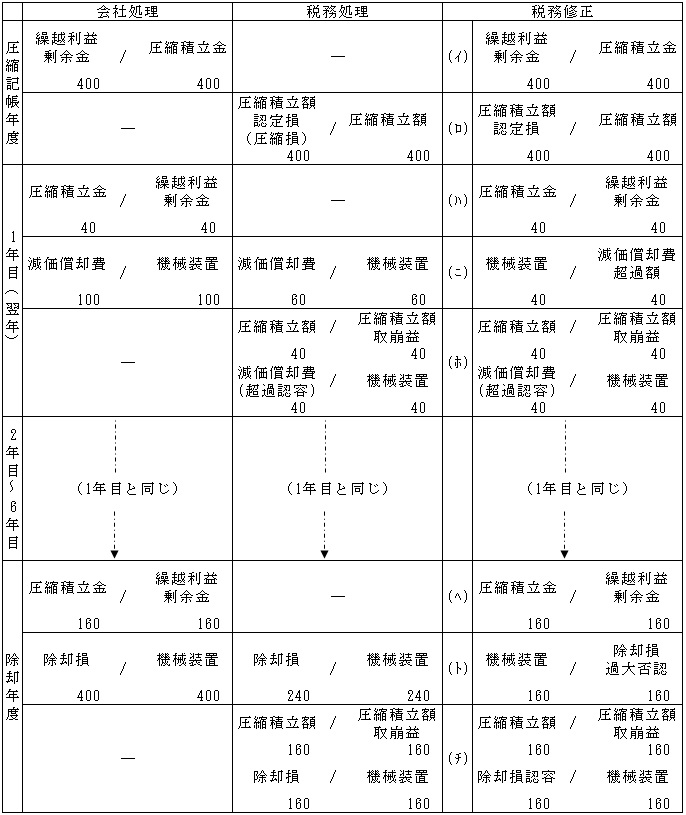

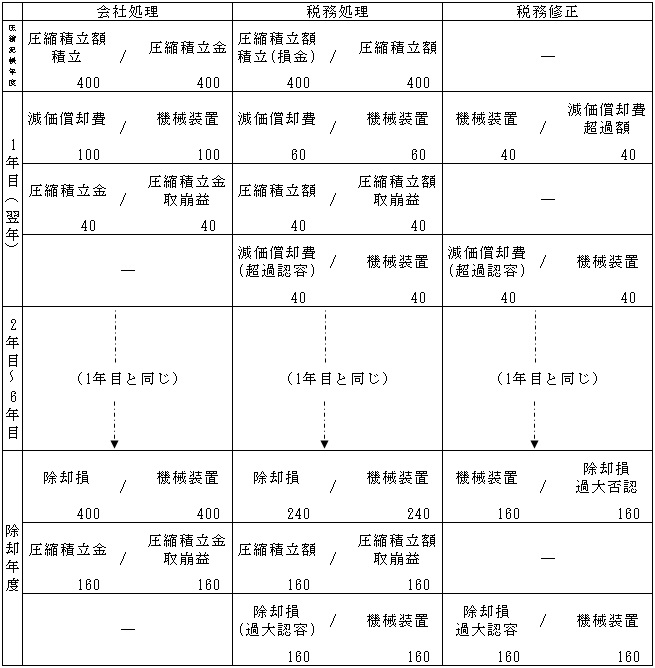

【設例】について、会社処理、税務処理及び税務修正(具体的には別表で処理)のそれぞれについて仕訳で示せば次のようになる。

以上の税務修正を別表に記載すると次のようになる。

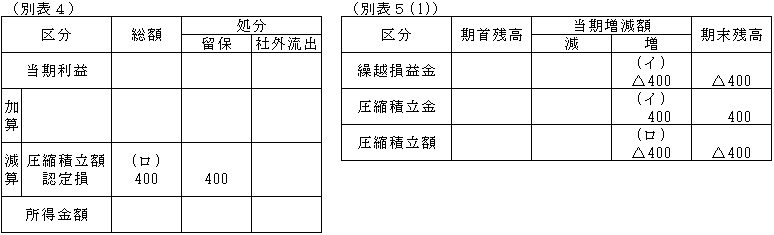

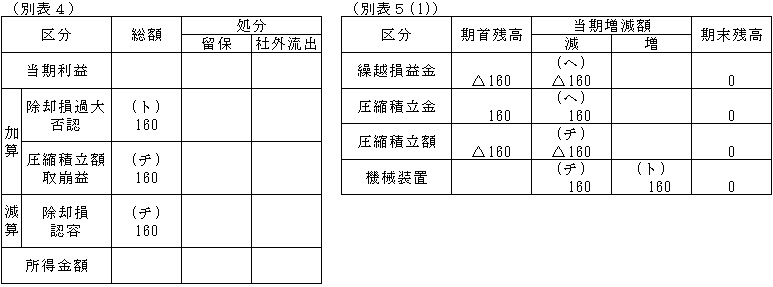

<圧縮記帳年度>

(イ)剰余金の処分による任意積立金の積立ては原則として株主総会の決議事項であるが、圧縮積立金の積立ては法令の規定に基づく剰余金の増加項目に該当し、株主総会の決議は不要とされている(会452、会計規153②)。

よって当期末において積立てを行った。

なお、税務上は、利益積立金内での勘定科目の付替えに過ぎないため別表5⑴に記載するのみで特に処理はしない。

(ロ)会計処理上の「圧縮積立金」と区別するため、ここでは「圧縮積立額」とした。

圧縮積立金が利益積立金に変化はないのに対し、圧縮損の相手勘定としての圧縮積立額は、利益積立金のマイナス項目としての性質を有するものである。

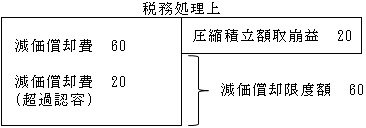

≪1年目≫

(ハ)会計処理上、圧縮積立金は減価償却に応じて取り崩して繰越利益剰余金に戻す(株主総会の承認不要)。

(ホ)上記(ハ)により、会計上取り崩された圧縮積立金は、税務上任意取崩しとして40が益金算入される(基通4-1-1(2))。

したがって、(ニ)で生じた減価償却超過額40と二重に所得に加算されることになる。

そこで、圧縮積立金の取り崩しに相当する金額まで、この減価償却超過額を認容減算して損金算入することにより調整する(基通10-1-3)。

つまり、圧縮積立額取崩益に相当する額は、減価償却額超過額として所得に加算されずに圧縮積立額取崩益として加算されるということである。

仮に圧縮積立金の取崩しが20であった場合には、減価償却超過額認容は20で、所得計算においては減価償却超過額20(40-20)と圧縮積立額取崩益20の合計40が所得に加算されることになり結果は同じとなる。

この場合も減価償却限度額に変わりはない。

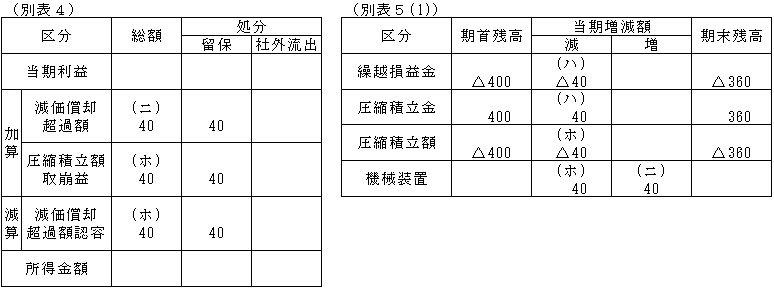

≪除却年度≫

(へ) 会計処理上、除却とともに圧縮積立金残高160を全額取崩して繰越利益剰余金に戻す。

(ト) 除却時における帳簿価額残高400と税務上の簿価残高240との差額160が除却損否認として所得に加算される。

(チ) 除却に伴い、圧縮積立額は、税務上、取崩して160が益金算入される(基通10-1-2)。

したがって、(ト)で生じた除却損否認額と二重に所得に加算されることになる。

そこで、先の減価償却超過額を損金算入したのと同様にこの除却損否認額を認容減算して損金算入することにより調整する(基通10-1-3)。

【参考】

【設例】において、確定決算において積立金として積み立てる経理方法(損金経理)を採用した場合における処理を同様に仕訳で示せば次のようになる。

(3)圧縮限度額

1.圧縮限度額の計算

補助金の目的となった固定資産の取得又は改良に充てた返還不要確定した国庫補助金相当額が圧縮限度額である。つまり、

![]()

【参考】

返還不要確定した国庫補助金等の場合は、譲渡する資産はないので譲渡原価も譲渡経費もなく、補助金収入=利益ということになる。そこで、先述した利益が圧縮の最大限度額であるという考えによれば、次のように算式を考えることができる。

![]()

以下、国庫補助金等の圧縮記帳以外の圧縮限度額の計算式もすべてこの考え方に基づく算式を参考に示すこととする。

2.圧縮記帳後の取得価額(令80の2)

圧縮による損金算入額は、経理方法の如何を問わず、その固定資産の取得価額に算入しない。

| 圧縮記帳後の取得価額=本来の取得価額-圧縮による損金算入額(圧縮限度額まで) |

3.備忘価額(令93)

帳簿価額として、1円以上を付さなければならない。

【設例】

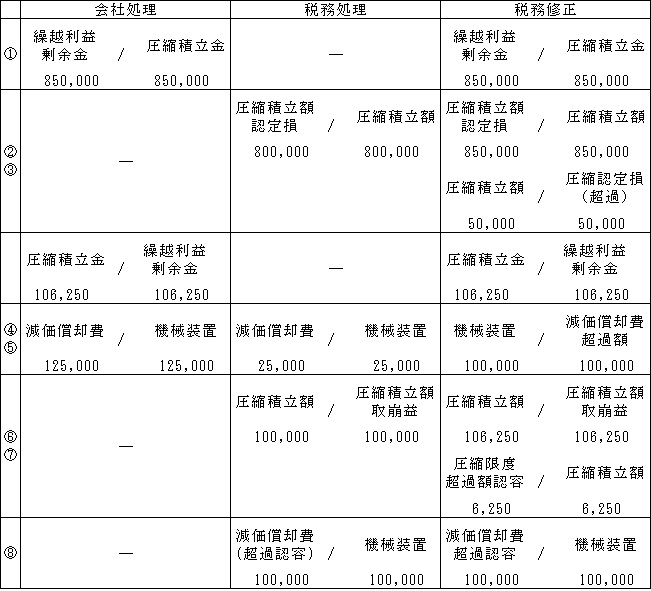

| (1)当期の8月8日、国庫補助金800,000円の交付を受け、収益計上した。なお、この国庫補助金については全額当期末までに返還を要しないことが確定している。

(2)当期の10月21日、この国庫補助金と自己資産をもって交付目的に適合した機械装置を1,000,000円で取得し、直ちに事業の用に供した(200%定率法償却率0.250、保証率0.07909)。 (3)当社は、この機械装置について償却費125,000円を当期の費用に計上している。 (4)当社は3月決算法人である。 〈ケース1〉機械装置の帳簿価額を損金経理により850,000円減額した場合 〈ケース2〉剰余金の処分により機械装置圧縮積立金850,000円を積み立てた場合 なお、減価償却に伴い、圧縮積立金106,250円を取崩した。 |

【解答】

<ケース1>損金経理

①圧縮限度額

800,000円<1,000,000円 ∴800,000円

②圧縮超過額

850,000円-800,000円=50,000円

③減価償却限度額

イ.(1,000,000円-800,000円)×0.250=50,000円

ロ.(1,000,000円 -800,000円)×0.07909=15,818円

ハ. イ≧ロ ∴50,000円×![]() =25,000円

=25,000円

④減価償却超過額

<ケース2>積立金として積立

①圧縮積立金積立額 850,000円(減算)

②圧縮限度額

800,000円<1,000,000円 ∴800,000円

③積立超過額

850,000円-800,000円=50,000円(加算)

④減価償却限度額

イ.(1,000,000円-800,000円)×0.250=50,000円

ロ.(1,000,000円-800,000円)×0.07909=15,818円

ハ. イ≧ロ ∴50,000円×![]() =25,000円

=25,000円

⑤減価償却超過額

125,000円-25,000円=100,000円(加算)

⑥圧縮積立金当期取崩額

850,000円×0.250×![]() =106,250円(加算)

=106,250円(加算)

⑦圧縮限度超過額認容

50,000円×0.250×![]() =6,250円(減算)

=6,250円(減算)

⑧減価償却超過額認容

100,000円(減算)

以上の結果、

③+⑤+⑥-⑦-⑧=150,000円となり<ケース1>における加算額と一致する。

以上を仕訳で示せば次にようになる。

(4)特別償却等との重複適用の可否

国庫補助金等の圧縮記帳は、「法人税法上の圧縮記帳」であるから「特別償却等(租税特別措置法)」との重複は可能である。既に第6章特別償却の所で述べたように( ページ)、同一資産につき同一事業年度において適用できる租税特別措置法上の優遇規定は原則として1つだけであるため、同じ租税特別措置法上の特別償却と租税特別措置法上の圧縮記帳は重複して適用することはできないが、法人税法上の圧縮記帳となら重複適用はできる。

【設例】

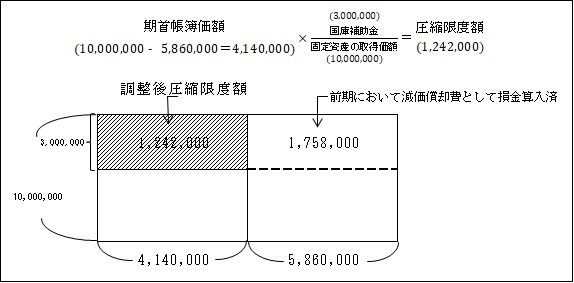

| <前期>

(1)機械装置(特別償却対象) 10,000,000円で取得 (2)償却限度額と同額の減価償却をした。 普通償却 2,860,000円(200%定率法、耐用年数7年、償却率0.286) 特別償却 3,000,000円(取得価額の30%) 計 5,860,000円 <当期> (1)機械装置に係る国庫補助金3,000,000円(返還不要確定分)の交付があった。 (2)国庫補助金を収益に計上するとともに、同額の圧縮記帳をして損金に算入した。 |

【解答】

国庫補助金の圧縮記帳と特別償却は重複して適用できる。ただし、前期において減価償却を実施しているので、先行取得資産の圧縮記帳の所で述べたように(8ページ)、圧縮限度額の調整を要する(基通10-2-2)。

よって、圧縮限度超過額は、

3,000,000円-1,242,000円=1,758,000円(加算)

Ⅱ-2 特別勘定

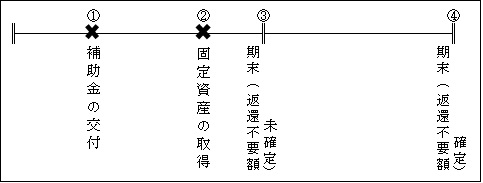

国庫補助金等の交付を受けたが、その事業年度末までに国庫補助金等の返還不要が確定していない場合には、特別勘定の設定ができる。この返還不要の確定・未確定が圧縮記帳との違いである。

| 国庫補助金特別勘定繰入 ××× / 国庫補助金特別勘定 ××× |

(1)特別勘定設定の適用要件(法43①)

| ①清算中の法人でないこと

②国庫補助金等の交付を受けること ③交付事業年度末までに返還不要が確定していないこと(※1) ④経理方法として次のいずれかの方法によること イ.確定決算において損金経理により特別勘定を設ける方法(※2) ロ.決算の確定日までに剰余金の処分により積立金として積み立てる方法 ハ.仮受金として経理する方法(基通10-1-1)(※3) ⑤確定申告書に特別勘定の損金算入に関する明細書の添付が必要(法43④) |

(※1)返還不要の未確定と固定資産取得時期

<ケース1>補助金(1,000)の交付を受けた事業年度末まで返還不要額未確定で、翌事業年度末までに返還不要額が確定した場合(固定資産1,500は翌期に取得予定)

① 現 金 1,000 / 国庫補助金収入 1,000

②特別勘定繰入 1,000 / 特 別 勘 定 1,000

③固 定 資 産 1,500 / 現 金 1,500

④特 別 勘 定 1,000 / 特別勘定戻入益 1,000

圧 縮 損 1,000 / 固 定 資 産 1,000

減価償却費 ××× / 固 定 資 産 ×××

<ケース2>先行取得資産の特別勘定

国庫補助金等の交付を受けた年度に固定資産は取得したが、事業年度末までに返還不要額が未確定の場合(なお、期末③において減価償却限度額150を損金経理した。)

①現 金 1,000 / 国庫補助金収入 1,000

②固 定 資 産 1,500 / 現 金 1,500

③イ.減価償却(150)を損金に計上

減価償却費 150 / 固定資産 150

ロ.特別勘定の繰入を行う

特別勘定(※)900 / 特別勘定 900

(※)圧縮記帳<ケース3>の時と同様、特別勘定繰入限度額の調整を行う必要がある(8ページ)。(1500‐150)×![]() =900

=900

④特 別 勘 定 900 / 特別勘定戻入益 900

圧 縮 損 900 / 固定資産 900

減価償却費 ××× / 固定資産 ×××

(※2)国庫補助金等の圧縮記帳との相違

圧縮記帳の場合のような、直接控除方式はない。

(※3)仮受金等経理(基通10-1-1)

| 現 金 1,000 / 仮受金 1,000 |

特別勘定の性格が、そもそも圧縮記帳をするまでの間、その課税を留保するための一種の仮勘定であるため、仮勘定を示す勘定科目であれば認められるということによるものである。よって、国庫補助金収入は益金の額に算入しない。

(2)特別勘定繰入限度額

| 返還不要が未確定の国庫補助金相当額 |

(3)特別勘定設定後に返還の要否が確定した場合

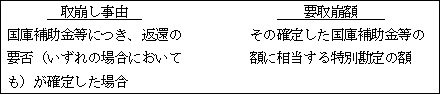

1.特別勘定の取崩し(益金算入)

次の事由に該当することとなった場合には、その特別勘定を取崩してその事業年度の益金の額に算入する(法43②)。

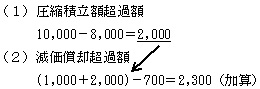

2.圧縮記帳

圧縮記帳が行われるのは、返還不要が確定した場合である(返還を要することが確定した場合は負債となる)。圧縮記帳についてはⅡ-1.と同様である(法44)。

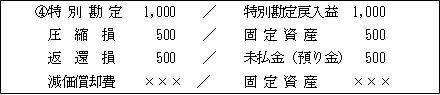

仮に、(※1)<ケース1>(23ページ)において、1,000のうち半額の500が返還を要することとなった場合には④は次のような処理となる。

【設例】

【解答】

<前期> ―

<当期>

(1)圧縮記帳

①圧縮限度額 10,000円

②圧縮限度超過額

12,000円-10,000円=2,000円(「償却費として損金経理」したものとされる)

(2)仮受金の取崩

![]()

(3)減価償却

①償却限度額

イ.(15,000円-10,000円)×0.250=1,250円

ロ.(15,000円-10,000円)×0.07909=395円

ハ. イ≧ロ ∴1,250円×![]() =625円

=625円

②償却超過額

(700円+2,000円)―625円=2,075円(加算・留保)

(圧縮限度超過額)