(1)試験研究の意義

| 試験研究とは、事物、機能、現象などについての新たな知見を得るため又は利用可能な知見の新たな応用を考案するために行う創造的で体系的な調査、収集、分析その他の活動のうち自然科学に係るものをいい、新製品の製造又は新技術の改良、考案若しくは発明に係るものに限らず、現に生産中の製品の製造又は既存の技術の改良、考案若しくは発明に係るものも含まれる(注)(措通42の4(1)-1)。 |

(注)次のような活動は試験研究には含まれない(措通42の4(1)-2)。

①人文科学(哲学、心理学など)及び社会科学(政治学、法学など)に係るもの

②リバースエンジニアリング(既に実用化されている製品又は技術の構造や仕組み等に係る情報を自社の製品又は技術にそのまま活用することのみを目的として、その情報を解析することをいう。)その他の単なる模倣を目的とする活動

③事務員による事務処理手順の変更もしくは簡単化又は部署編成の変更

以上の他、その他多数のものが列挙されている。

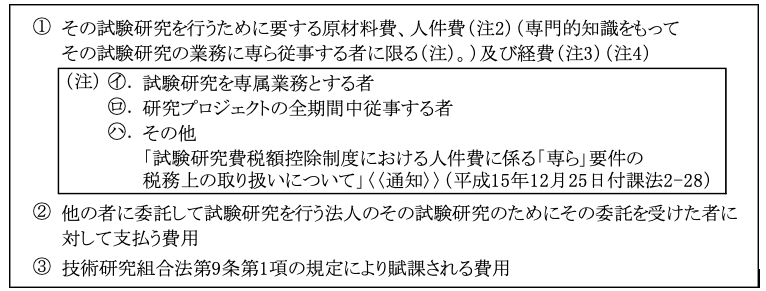

(2)税額控除の対象となる試験研究費の範囲

法人税額の特別控除の対象となる試験研究費の額は、次の1.~3.の合計額である。

ただし、その試験研究に充てるために他の者から支払を受けた金額がある場合には、その金額は試験研究費の額から控除する。

1.税額控除対象となる試験研究費は、製品の製造又は技術の改良、考案若しくは発明に係る試験研究に要する費用(注1)で次に掲げるものをいう(措法42の4⑧-イ⑴、措令27の4②)。

(注1)・収益に係る売上原価、完成工事原価その他これらに準ずる原価は除かれる。

・「特別に支出する」という限定は付されていない。

したがって、特定の目的をもって臨時的に行われる試験研究だけでなく、日常的に工場で行っている試験研究であっても含まれる。

(注2)試験研究に関係する事務職員及び警備員の人件費は試験研究費に含まれない(措通42の4(2) -3)。

(注3)試験研究用固定資産等の償却費、除却損又は譲渡損は試験研究費に含まれるが、後述する3.の固定資産の取得費又は繰延資産の費用額は全額が試験研究費に含められるため、これらの償却費、除却損又は譲渡損は含まれない。

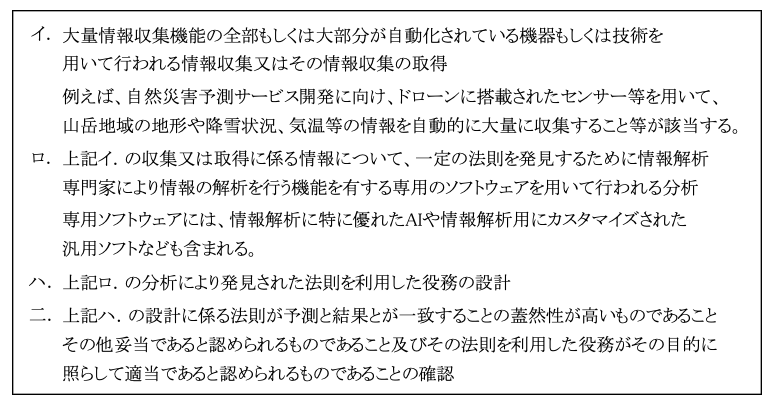

2.対価を得て提供する新たな役務の開発に係る試験研究のために要する費用(措法42の4⑧-イ⑵、措令27の4③④)。

①次の試験研究で次の全てが行われる場合に要する原材料費、人件費(専門的知識をもって試験研究業務に専ら従事する情報解析専門家に限る。)及び経費

②上記①に係る試験研究を他の者に委託して行う場合の他の者に支払う費用(原材料費、人件費及び経費相当部分に限る。)

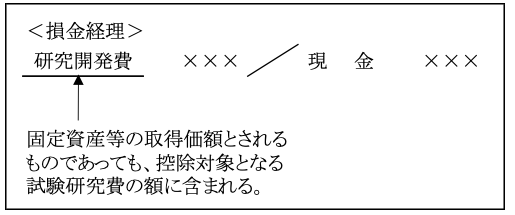

3.試験研究のために要する費用で研究開発費として損金経理した金額のうち、棚卸資産、固定資産の取得価額とされるもの又は繰延資産となる費用の額(ただし、試験研究用固定資産等は除く。)

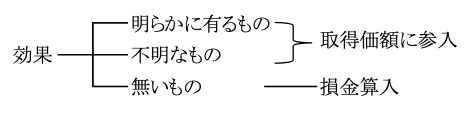

例えば、自己使用のソフトウェアの研究開発費は、その利用により将来の収益獲得又は費用削減の効果によって以下のように取り扱われる(基通7-3-15の3)。

ソフトウェアの取得価額に算入(減価償却資産(令13リ))される研究開発費であっても、その全額が税額控除の対象試験研究額費の額に含まれることとされた。

以上の取扱いは自己使用ソフトウェアに限らず、棚卸資産、固定資産、繰延資産の取得価額に算入される試験研究費の額について同様に適用される。