中小企業者等(注)以外の法人については、この試験研究費の法人税額の特別控除制度は次の①及び②の要件のいずれにも該当しないとき(ただし、当期の所得金額(欠損金控除前)が前期の所得金額(欠損金控除前)以下である場合を除く。)は、適用されない(措法42の13⑥)。

なお、適用期間は、平成30年4月1日から令和6年3月31日までに開始する各事業年度である。

(注)中小企業者等 後述 ページ参照。

(注1)継続雇用者給与等支給額

継続雇用者とは、適用年度(当期)及びその前事業年度(前期)と継続して雇用される国内雇用者をいい(措法42の12の5③六、措令27の12の5⑬)、この継続雇用者に対する適用年度(当期)の給与等支給額である(措法42の12の5③六、措令27の12の5⑭)。

(注2)継続雇用者比較給与等支給額

継続雇用者に対する前事業年度(前期)の給与等支給額である(措法42の12の5③七、措令27の12の5⑮)。

なお、適用年度とその前事業年度の月数が異なる場合の取扱いについては第35章 その他特別控除「給与等の支給額が増加した場合の特別控除」( ページ参照)。

(注3)国内設備投資額

適用年度(当期)において取得等した国内資産で適用年度終了日において有するものの取得価額の合計額をいう(措法42の12の5③八)。

(注4)当期償却費総額

適用年度(当期)において償却費として損金経理をした金額の合計額をいう(措法42の12の5③九)。

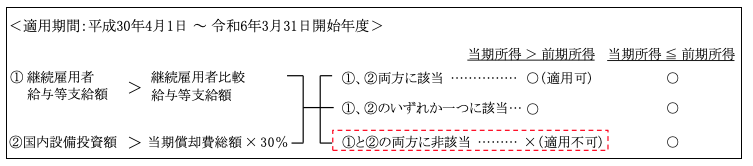

以上の中小企業者等以外の法人の適用制限措置をまとめると次のようになる。

(中小企業者等(適用除外事業者を除く)にはこの制限措置はない。)

つまり、前期より当期の所得が増加したにもかかわらず、継続雇用者の給与も上昇せず、また、一定額以上の国内設備投資も行われないような場合は、試験研究費の法人税額特別控除を適用できないという趣旨である。