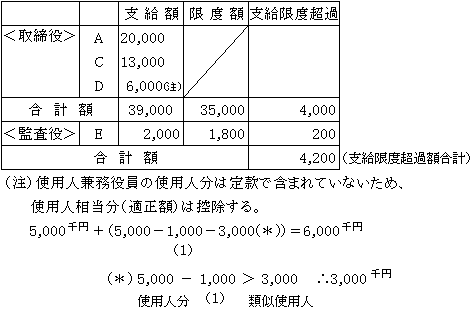

(1)趣旨

会社の役員は株主によって選任され、その株主の委任に基づいて会社業務を遂行する立場にある。

そのため、使用人と比較して、役員はその報酬をある程度自由に決定しうるという観点から、役員給与については、法人税法上、その損金算入について「別段の定め」を規定している。

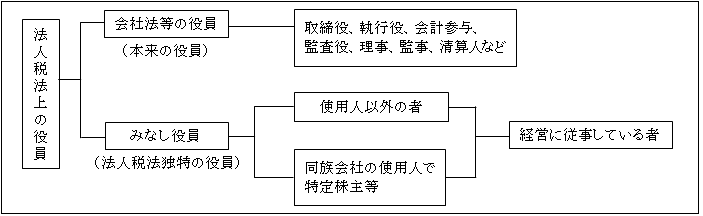

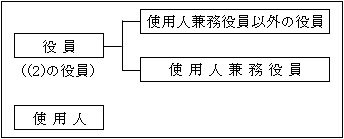

(2)役員の意義及び範囲(法2十五、令7、基通9-2-1)

法人税法においては、株主総会等において選任された本来の役員だけに限らず、実質的に経営に従事しているもので一定の者(「みなし役員」という)も役員に含める。

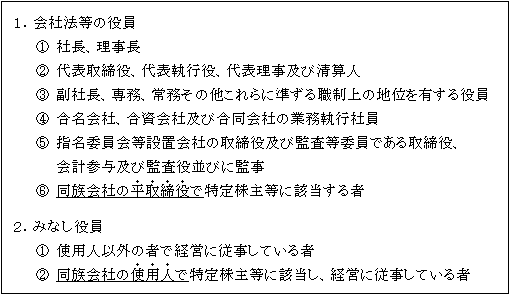

1.本来の役員

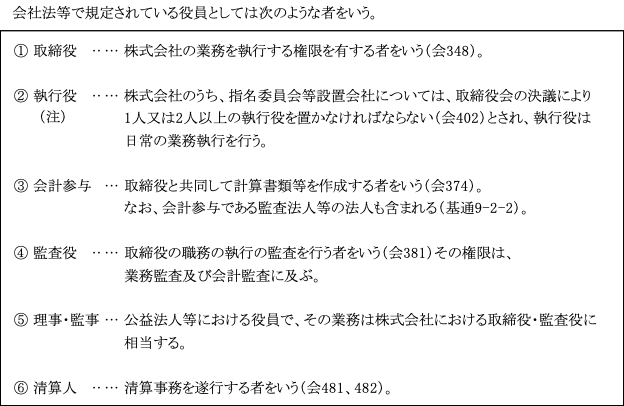

会社法等で規定されている役員としては次のような者をいう。

(注)「執行役員専務」は法人税法上の役員か。

「執行役員」という名称は指名委員会等設置会社の「執行役」とまぎらわしい役職名として、最近多くの会社でみられる。

「執行役員」は「執行役」とは異なるので法人税法上、役員には該当しないので注意する必要がある。 ただし、「取締役執行役員専務」は、取締役であるから、法人税法上も当然に役員となる。

2.使用人以外の者で経営に従事している者(令7一)

具体的には次のような者のうち経営に従事している者(※)をいう(基通9-2-1)。

| ① 取締役でない会長、理事でない理事長等 ② 相談役、顧問等 |

(※)「経営に従事している」とは、その者が事業計画、人事その他法人の事業運営上の重要事項について、自ら決定を下し、又はその決定に参画するなど法人の意思決定に参画している場合などをいう。

3.同族会社の使用人で特定株主等(令7二)

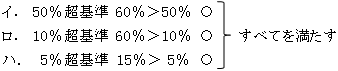

| ① 同族会社の使用人であること ② 経営に従事していること(※) (※)上記2.と同様。 ③ 次の3つの所有割合(注1)のすべてを満たしていること。 イ.50%超基準を満たす株主グループ(注2)に属していること(注3)。ロ.10%超基準を満たす株主グループに属していること(注4)。 ハ. 5%超基準を満たす株主グループに属していること(注5)。 |

(注1)所有割合の判定(令71③)

次の㋑~㋩のうち、同族会社の判定を行うときと同じ割合を用いて判定する(*)。

なお、判定の時期は、その事業年度終了の時において行う。

㋑株式数等による判定により同族会社に該当する場合 ⇒ 持株割合

㋺議決権の数による判定により同族会社に該当する場合 ⇒ 議決権割合

㋩持分会社における社員の数による判定により同族会社に該当する場合 ⇒ 社員数割合

*同一内容議決権行使同意者(令71④、令4⑥準用)

個人又は法人との間でその個人又は法人の意思と同一内容の議決権を行使することに同意している者がある場合は、その者が有する議決権は、その個人又は法人が有するものとみなし、かつ、その個人又は法人はその議決権に係る会社の株主等であるものとみなして判定する。

つまり、この規定は、形式上の議決権の行使者と実質上の議決権の行使者が異なる場合には、実質上の議決権の行使者が所有しているものとみなして議決権割合の判定をするというものである。

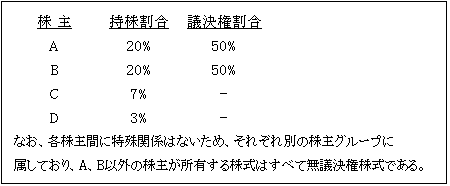

【例】

①持株割合での判定

A 20% + B 20% + C 7% = 47%

②議決権割合での判定

A 50% + B 50% = 100%

③判定 100% > 50% ∴同族会社となる。

以上のように、持株割合により判定した場合に、同族会社に該当しなかったとしても、議決権割合により該当すれば同族会社となる。

また、株主A及びB、は次の(注3)②に該当し、50%超基準の株主グループに属していることとなる。

(注2)株主グループ(令71②)

株主グループとは、その会社の一の株主等(自己株式を所有するその会社は除く)並びにその株主等と特殊の関係のある個人及び法人をいう。

なお、上記(注1)の所有割合及び株主グループの範囲の詳細については「第31章 特定同族会社留保金課税 同族会社」参照。

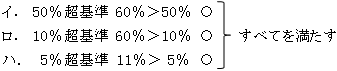

(注3)50%超基準

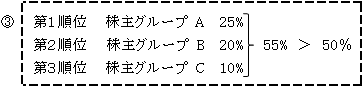

| 所有割合を合計してはじめて50%超となる上位3順位以内の株主グループ(所有割合が同じものは同一順位とする)のいずれかにその判定対象となる使用人が属していることをいう。 |

【例】

第1順位の株主グループAだけで50%超となるため、第1順位株主グループAに属している者のみが50%超基準を満たす。

第1順位又は第2順位の株主グループAとBに属している者は50%超基準を満たす。

第1順位から第3順位の株主グループA、B、Cに属している者は50%超基準を満たす。

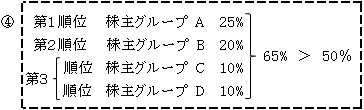

株主グループCと株主グループDは、所有割合が同一なので同一順位として取扱う(基通9-2-8)。つまり、株主グループCとDは、同じ第3順位の株主グループとなり、その所有割合は10%+10%=20%ということになる。従って、第1順位から第3順位までの所有割合は25%+20%+(10%+10%)=65%となる。

以上から、株主グループA、B、C、Dのいずれかに属する者は50%超基準を満たす。

※同順位の株主グループ

みなし役員の判定と使用人兼務役員とされない同族会社の役員の判定の場合は、同一順位の株主グループとしてカウントするが、「同族会社」の判定の場合とは異なるので注意を要する。

同族会社の判定については、「第31章 特定同族会社留保金課税 同族会社」参照。

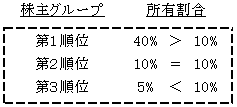

(注4)10%超基準

| その者が属する株主グループの所有割合が10%を超えていることをいう。 |

【例】

第1順位から第3順位の株主グループで50%超基準を満たしている(55%>50%)。

次に第1順位株主グループは10%超所有しているため同グループに属する者は10%超基準を満たす。

第2順位グループ及び第3順位株主グループは10%超所有していないため、これらの株主グループに属する者は10%超基準は満たさない。

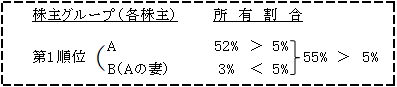

(注5)5%超基準

| 次に掲げる者の所有割合の合計が5%を超えていることをいう。

イ.その者 ロ. 配偶者 ハ. イ.とロ.の所有割合合計が50%超となる他の会社 |

【例】

第1順位株主グループの所有割合は55%であるから、50%超基準、10%超基準のいずれも満たしている。

次に、使用人Aは5%超基準を満たしているが、Aの妻である使用人Bの所有割合は単独で5%以下である。

しかし、5%超基準は配偶者である夫のAの所有割合を合計して判定するため、Bも5%超基準を満たしていることになる。

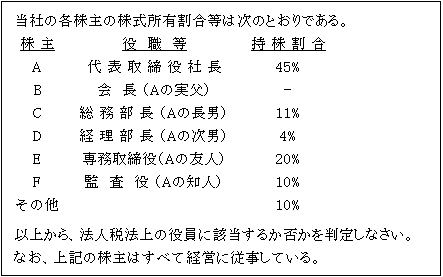

【設例】

【解答】

(1)同族会社の判定

第1順位の株主グループのみで50%超となる。

A 45% + C 11% + D 4% = 60% > 50%

∴同族会社

(2)役員の判定

①A…取締役なので役員

②B…使用人以外で経営に従事していることからみなし役員

なお、役員の判定において株主である必要はない。

③C…同族会社の特定株主の判定

∴同族会社の特定株主に該当するため、みなし役員となる。

④D…同族会社の特定株主の判定

∴同族会社の特定株主に該当しないため、みなし役員とはならない。

⑤E及びF…取締役と監査役は役員

(3)使用人兼務役員の意義及び範囲

使用人兼務役員とは、「使用人(を)兼務(している)役員」で、あくまでも「役員」であり、「使用人」ではない。

〈意義〉(法34⑥、令71)

使用人兼務役員とは、法人税法上の役員(上記(2))のうち、次の要件を満たしている者をいう。

| ① 社長、理事長等下記(注1)に掲げる役員以外の役員であること(いわゆる平取締役)。

② 部長、課長その他法人の使用人としての職制上の地位(注2)を有すること。 ③ 常時使用人としての職務に従事していること。 |

(注1)使用人兼務役員とされない役員

(2)役員の意義及び範囲の役員との対比において使用人兼務役員となれない役員を示すと次のようになる。

(※) 使用人兼務役員となる可能性のある役員

使用人兼務役員となれない役員は以上のとおりであるが、逆に言えば、使用人兼務役員となる可能性のある役員は、同族会社の平取締役で特定株主等に該当しない者及び非同族会社の平取締役ということになる。

なお、「専務」、「常務」という肩書が、単なる通称、自称の場合で、職制上も実質的に平取締役と認められる者は専務取締役、常務取締役には該当しない(基通9-2-4)。

(注2)使用人としての職制上の地位(基通9-2-5)

「使用人としての職制上の地位」とは、部長、課長、支店長、工場長、営業所長等の会社の組織上定められている使用人たる職務上の地位をいう。

したがって、取締役総務担当、取締役経理担当のように、「〇〇担当」というのは、法人の特定部門の職務を統括しているだけであり、使用人としての職制上の地位には該当しない。よって、使用人兼務役員となれない。

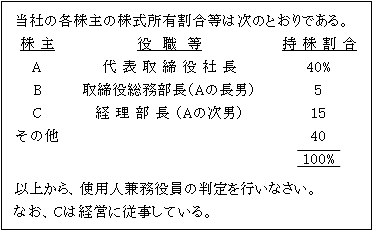

【設例】

【解答】

(1)同族会社の判定

A40% + B5% + C15% = 60% > 50%

第1順位の株主グループのみで50%超となる。

∴同族会社

(2)使用人兼務役員の判定

①A:代表取締役社長なので使用人兼務役員にはなれない。

②B:同族会社の特定株主の判定

同族会社の平取締役で特定株主に該当しないため、使用人兼務役員になれる。

③C:同族会社の特定株主の判定

同族会社の使用人で特定株主に該当し、経営に従事しているため、使用人兼務役員になれない。

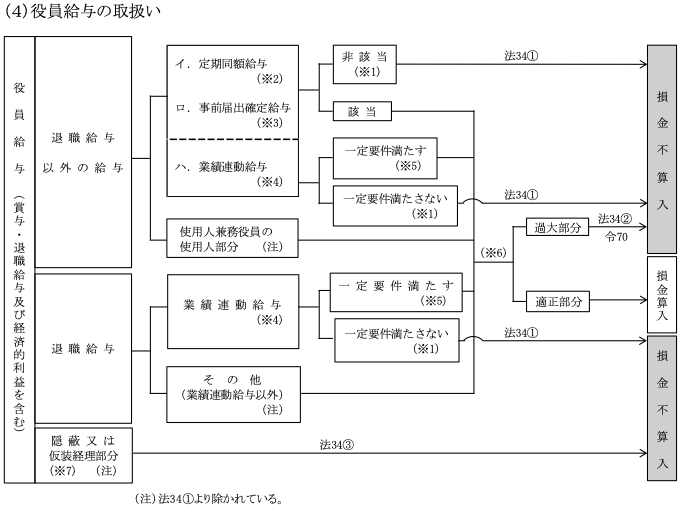

(4)役員給与の取扱い

(※1)定期同額給与等に該当しない(非該当)給与の損金不算入(法34①)

| 役員給与(退職給与で業績連動給与に該当しないもの及び使用人兼務役員の使用人職務に対するもの並びに仮装経理等による損金不算入適用のあるものを除く。)のうち、次の給与のいずれにも該当しないものの額は、損金の額に算入しない。

イ.定期同額給与 ロ.事前確定届出給与 ハ.業績連動給与のうち一定の要件を満たすもの |

(※2)定期同額給与(法34①一、令69①、②)

| 定期同額給与とは、支給時期が1月以下の一定の期間ごと(一般的には月額報酬のこと)である給与(以下「定期給与」という。)で、その事業年度の各支給時期における支給額が同額である給与その他これに準ずるもの(以下「期中改定給与」という。)をいう。 |

1.同一事業年度内定期同額であるもの

〈非該当の例〉

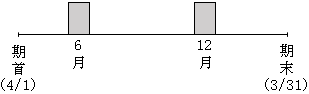

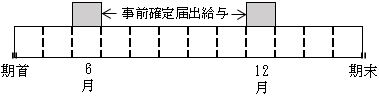

イ.半年ごとに一括支給

| 非常勤取締役A氏に対して6月と12月に年間給与を半分づつ支給している場合 |

定期同額給与には該当せず、全額が損金不算入となる(基通9-2-12)。

ただし、次の(※3)事前確定届出を提出期限までに提出していれば損金算入の可能性がある。

ロ.役員に支給する歩合給

| 役員に対し、売上収入の一定割合の歩合給を支給した場合 |

支給額が毎月変動するため定期同額給与に該当せず、歩合給部分は損金の額に算入されない。

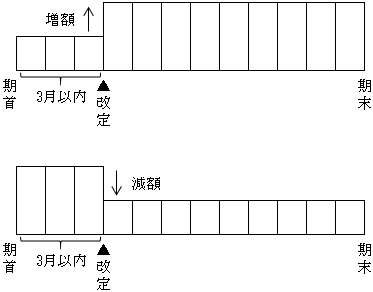

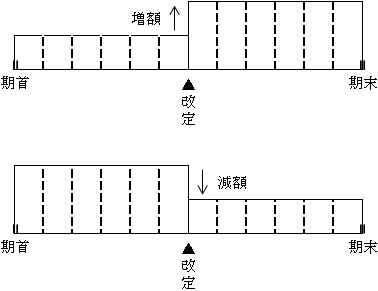

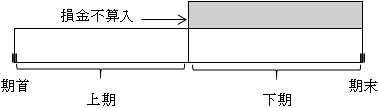

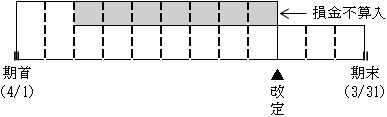

2.期中改定給与

①3月経過日までの定期給与の改定

期首から3月以内に改定された場合、改定前後においてそれぞれ同額であるもの(令69①-イ)。

役員給与は一般的に定時株主総会において定めることから、定時株主総会の開催時期(通常期首から3月以内)を考慮しての規定である。

ただし、期首より3月経過後の改定に特別の事情があると認められる場合には3月経過後であっても認められる。

例えば、親会社の定時株主総会終了後でなければ、当該子会社の役員の定期給与の改定ができないなどの事情があって3月を経過後に改定決議が行われる場合等をいう(基通9-2-12の2)。

〈非該当の例〉

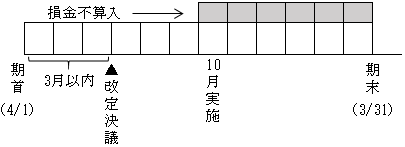

イ.支給実施時期の遅延

| 定時株主総会(3月以内開催)で増額が決議されたが、増額については、10月支給分から実施されることとなり実施時期が遅れた場合 |

増額分についての損金算入は認められない。

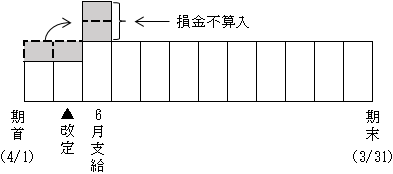

ロ.期首から遡及して増額改定

| 定時株主総会(5月25日開催)で、6月より増額支給することが決議された。さらに、定時株主総会直後に開催された取締役会で4月分、5月分についても、定期給与の増額改定決議を行い、2ヶ月分をまとめて6月分に上乗せ支給した場合 |

6月分に上乗せして支給した4月分と5月分の遡及増加分は損金の額に算入されない。

②臨時改定事由の発生による定期給与の改定

その事業年度において役員の職制上の地位の変更等の事情により期中に改定された場合、改定前後においてそれぞれ同額であるもの(令69①一ロ)。

役員の職制上の地位の変更の他に、臨時改定事由に該当する例としては次のようなものがある(基通9-2-12の3)。

㋑定時株主総会後、次の定時株主総会までの間に社長の退任に伴い、臨時株主総会の決議により副社長が社長に就任することに伴う増額改定

㋺合併等に伴う職務内容の増加による増額改定

㋩分割等に伴う職務減少による減額改定

㋥不祥事発生に伴う一時的な減額改定

〈非該当の例〉

| 当期は上期の業績が良かったので、役員全員に対し、下期から給与の増額を予定している。 |

予定していたより業績が良かったというのは、臨時改定事由には該当しない。したがって、改定前の期間及び改定後の期間の給与が同額であっても、増額分については損金の額に算入することはできない。

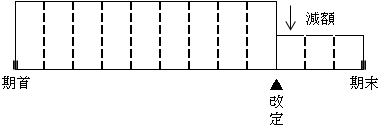

③業績悪化改定事由の発生による定期給与の改定

経営状況が著しく悪化したこと等の理由により、期中に減額改定された場合、改定前後においてそれぞれ同額であるもの(令69①一八)。

〈非該当の例〉

業績目標未達成に伴う減額

| 業績目標未達成の責任をとるため、1月の取締役会で1月支給分より減額することを決議した。 |

単に目標利益に達しなかったという理由による給与改定は、業績悪化改定事由には該当しないため、減額改定前の定期給与の額のうち、減額改定後の定期給与の額を超える部分の全額が損金不算入となる(基通9-2-13)。

3.経済的利益

継続的に供与される経済的利益のうち、保険料、貸付金利息、家賃地代、水道光熱費などその供与される利益の額が毎月おおむね一定であるもの(令69①二)。

詳細についてはⅠ.給与の範囲参照(基通9-2-9、9-2-11)。

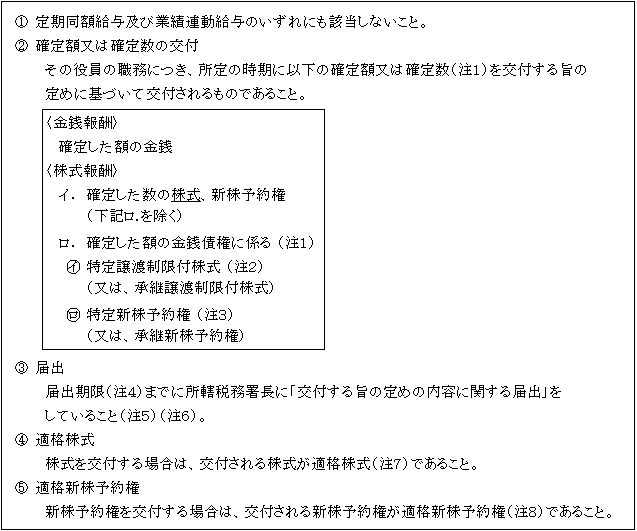

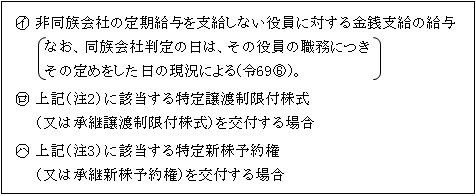

(※3)事前確定届出給与(法34①二、令69③④)

1.事前確定届出給与とは次の要件に該当するものをいう。

(注1)確定額又は確定数

次のような支給は確定しているとは言えない(基通9-2-15)。

| ㋑ 現物資産による支給(*)(価格が変動するため)

㋺ 支給額の上限のみを定めたもの (例えば、「〇〇〇万円以下の金額とする」等) ㋩ 一定の条件を付すことにより支給額が変動するもの |

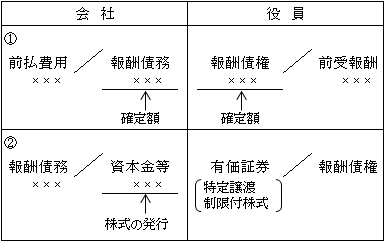

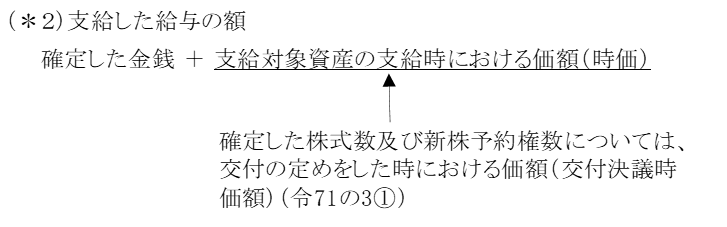

(*)特定譲渡制限付株式及び承継譲渡制限付株式による給与は、現物資産による支給には該当しない。

〈理由〉

①役員の役務提供の対価として債権額(会社からは債務額)が確定され、②その債務を履行(返済)するためにこれら譲渡制限付株式を交付したものであるためである(基通9-2-15(注))。

(注2)特定譲渡制限付株式についての「定めの内容」

その他の詳細については、後述する「Ⅴ.株式報酬(1)3.」( ページ)参照。

(注3)特定新株予約権についての「定めの内容」

その他の詳細については、後述する「Ⅴ.株式報酬(5) 」( ページ)参照。

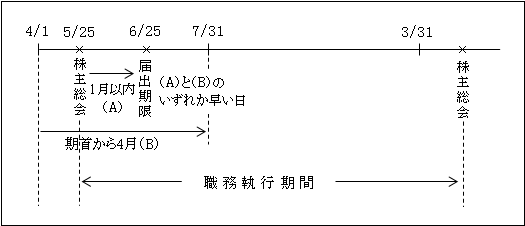

(注4)届出期限(法34①二イ、令69④)

原則として、株主総会等の決議をした日から1月を経過する日までに届出をしなければならない。(ただし、同日が会計期間開始の日から4月経過する日より後の場合はその4月経過日となる。)

なお、職務執行開始日が株主総会以前の場合には、その開始日より1月を経過する日までとなる。

その他、新設法人の場合には、設立の日から2月を経過する日までに届出をしなければならないなどの特例がある。

(注5)届出が不要の場合(法34①二イ、令69③)

上記の場合は、いずれも株主総会での索制機能が働くことで、利益調整等の恣意性が低いとの理由により届出を要しないこととされている。

また、特定譲渡制限付株式や特定新株予約権の場合は、その交付時期が届出期限とほぼ近いことなども届出が不要とされる理由となっている。

(注6)届出の変更

届出は金銭交付用(付表1)と株式等交付用(付表2)別になされる(「直前届出」という。)が、この直前届出に係る定めの内容を変更するときは、以下の変更事由ごとにそれぞれの日までに変更後の定めの内容を記載した「事前確定届出給与に関する変更届出書」を所轄税務署長に提出しなければならない(令69⑤)。

㋑臨時改定事由…事由が生じた日から1月を経過する日

㋺業績悪化改定事由…定めの内容の変更に関する株主総会等の決議をした日から1月を経過する日

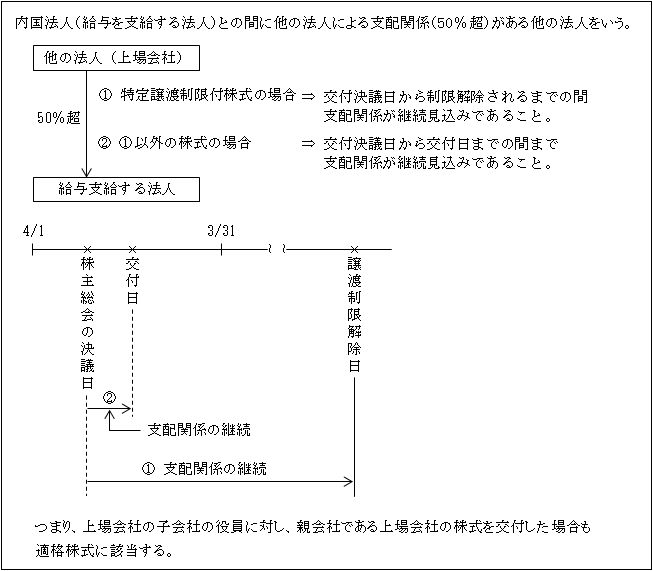

(注7)適格株式

給与を支給する法人又はその関係法人(*)が発行する株式で、市場価格のある株式又は市場価格のある株式と交換される株式をいう。

よって、非上場株式に係る株式報酬は該当しない。

(*)関係法人(法34⑦、令71の2)

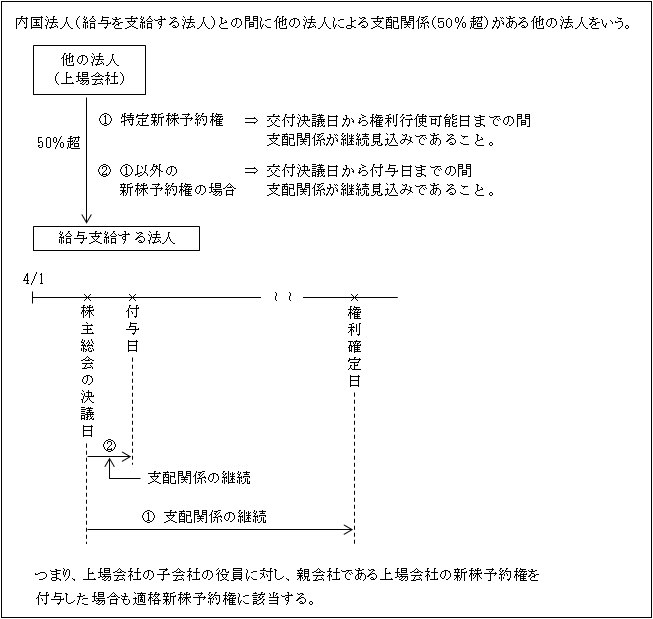

(注8)適格新株予約権

給与を支給する法人又はその関係法人(*)が発行する新株予約権で、新株予約権がその行使により市場価格のある株式が交付される新株予約権をいう。

よって、非上場株式に係る新株予約権は該当しない。

(*)関係法人(法37⑦、令71の2)

2.損金算入の例

例えば、役員に対し、使用人と同じように6月と12月に賞与(臨時的給与)を支給しようとする場合には、この届出をすることによって、賞与部分の損金算入ができることとなる。

役員によって異なる支給をした場合

| 取締役Aについては、事前確定届出の内容のとおりに支給したが、代表取締役Bについては事前確定届出の内容どおりには支給されなかった。 |

事前確定届出給与は、個々の役員の職務について、事前に確定した時期に事前に確定した金額を支給する旨の定めに基づいて支給する給与であって、届出たすべての役員について一括して規定しているのではない。

したがって、代表取締役Bの支給が事前確定届出給与に該当しないとしても、取締役Aに支給した分まで損金算入が認められないわけではない。

<<非該当の例>>

届出どおりの支給をしなかった場合

事前確定届出給与が損金の額に算入されるのは、所定の支給時期、支給額を実際にその定めどおり支給される場合に限られる。

したがって、届出た支給額と実際の支給額が異なる場合には、事前確定届出給与に該当しないこととなるため、平成30年6月10日支給分、平成30年12月10日支給分の両方とも損金の額に算入することはできない(基通9-2-14)。

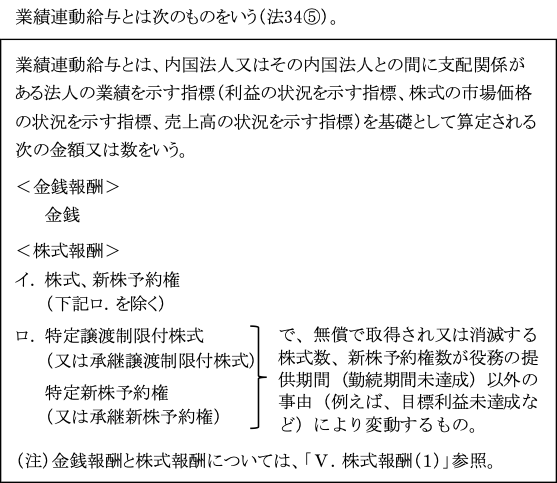

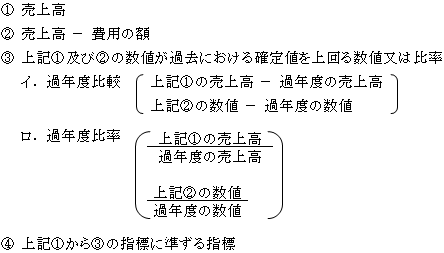

(※4)業績連動給与(法34①三)

業績連動給与とは次のものをいう(法34⑤)。

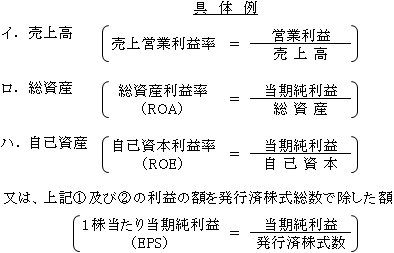

1.利益の状況を示す指標(法34①三イ、令69⑩)

①利益の額は有価証券報告書に記載されるものに限られる。

具体的には、イ.営業利益の額

ロ.経常利益の額

ハ.税引前当期純利益の額

二.当期純利益の額

②上記①の利益の額 + 減価償却費 + 支払利息の額(- 受取利息の額)

具体的にはEBITDA(税引前当期純利益の額 + 減価償却費 + 支払利息)などがある。

③上記①及び②の利益の額の次のイ.~ハ.の金額に占める割合

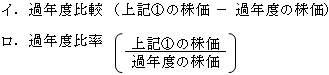

④上記①~③までの数値が過年度の確定値を上回る数値又は、比率

具体的には、

⑤その他上記①から④の指標に準ずる指標

2.株式の市場価格の状況を示す指標(法34①三イ、令69⑪)

②上記①の株価が過去の株価(確定値)を上回る数値又は比率

③株価総額

上記①の株価 × 発行済株式数

④![]()

⑤その他上記①から④の指標に準ずる指標

3.売上高の状況を示す指標(法34①三イ、令69⑫)

売上高の状況を示す指標は、上記1.の利益の状況を示す指標又は、上記2.の株式の市場価格の状況を示す指標と同時に用いられる。

つまり、単独で売上高の状況指標で業績給与の金額又は株式数等が確定されることはない。

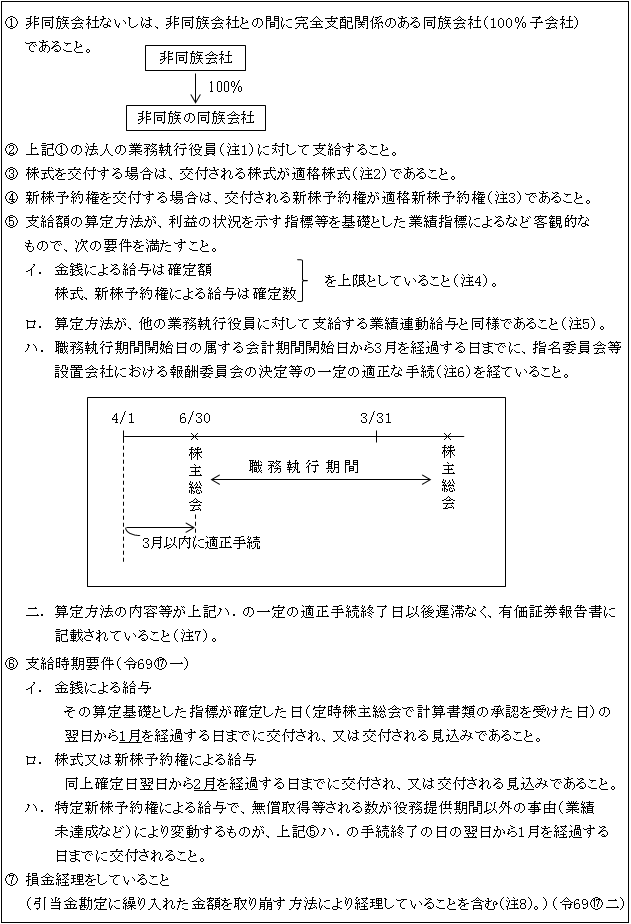

(※5)業績連動給与における一定の要件

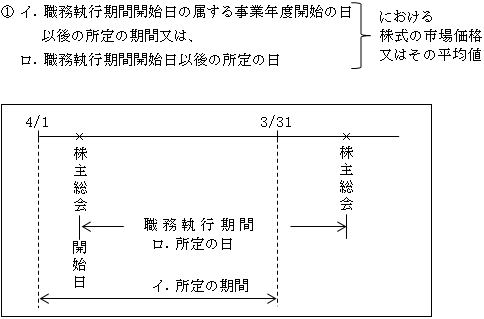

(注1)業務執行役員(令69⑨)

| イ.取締役会設置会社の取締役

ロ.指名委員会等設置会社の執行役 ハ.上記イ.、ロ.に準ずる役員 <例>取締役会を設置していない会社の取締役 |

なお、そもそも業務を執行することがないこととされている以下のような役員は、業務執行役員には該当しない(基通9-2-17)。

<例> 社外取締役

監査役

会計参与

指名委員会等設置会社の取締役

(注2)適格株式(法34①二ロ)

適格株式については、「(※3)事前確定届出給与④(注7)」参照。

(注3)適格新株予約権(法34①二八)

適格新株予約権については、「(※3)事前確定届出給与⑤(注8)」参照。

(注4)確定額、確定数を限度とすること

一般的には、支給する確定額、確定数の上限が具体的な金額又は数をもって定められている。

したがって、例えば「経常利益の○○%に相当する金額を限度として支給する。」というような定め方は、金額が具体的に確定していないので該当しない(基通9-2-18)。

(注5)役員間で異なる業績指標の採用の可否

役員の職務内容等に応じて有価証券報告書に記載されている指標を用いて合理的に定められている場合には、役員間で異なる指標を採用することは可能と思われる。

例えば、営業部門担当役員については、利益状況を示す指標として「営業利益」を採用し、財務部門担当役員については「ROE(自己資本利益率)」を採用するなど。

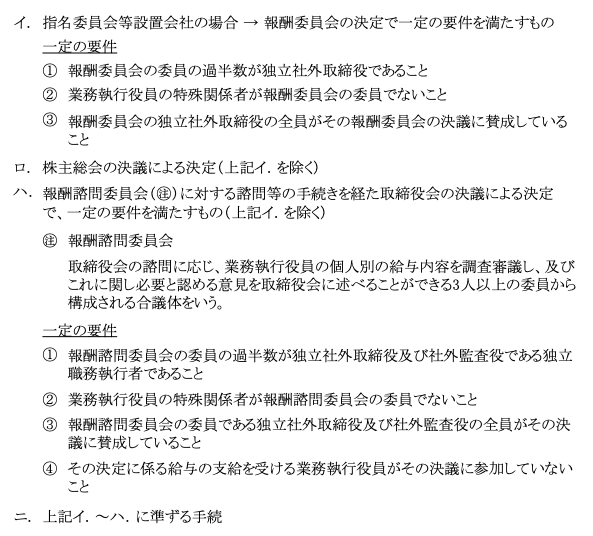

(注6)一定の適正な手続(令69⑭~⑱)

一定の適正な手続とは、内国法人の種類によってそれぞれ次の手続き(平成31年4月1日以降終了する手続き)をいう。

以上の取扱いは、上場会社の完全子会社(完全支配関係法人)についても別途規定されている。

(注7)算定方法の内容の開示

<開示内容>

客観的な算定方法の内容の開示は、業務執行役員の全てについて、その業務執行役員ごとにそれぞれ行う必要がある。

ただし、個々の業務執行役員ごとに算定方法の内容が明らかになるものであれば、同様の算定方法を採る業績連動給与について包括的に開示することも差し支えない(基通9-2-19)。

なお、特定投資運用事業者の役員については、金融商品取引法の規定により提出する公表事業報告書への開示によって算定方法の内容が開示されているものとされている(措法66の11の2)。

ただし、適用対象事業年度は、令和3年4月1日から令和8年3月31日までの5年間である。

<開示内容の具体例>

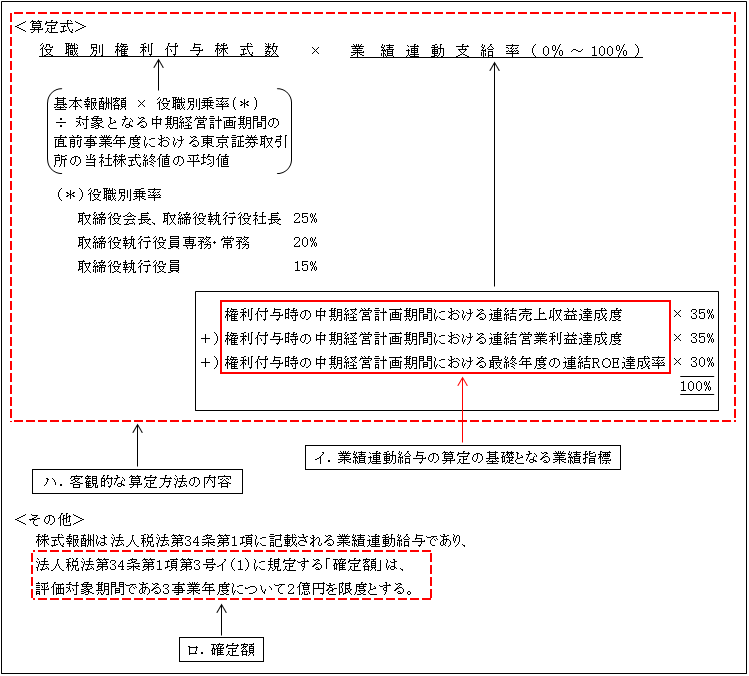

以上の具体例は、社長を例にとると、(年間)基本報酬額の25%に相当する金額を株式数に換算し、その株式数を上限(100%)として、業績連動支給率に応じて株式が交付されるというものである。

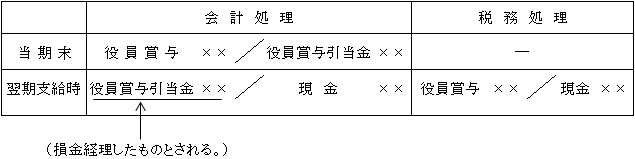

(注8)役員賞与引当金

役員賞与の支給は株主総会の決議が前提となるため、当期末において支給が確定した債務とはなっていない。

そこで、会計処理上は、支給の決議事項とする額又はその見込額を、原則として、引当金に計上する(役員賞与に関する会計基準13項)。

税務上は、引当金に繰入れた役員賞与は当期の損金とはならず、翌期の株主総会で決議され支給された時に損金の額に算入されることとなる。

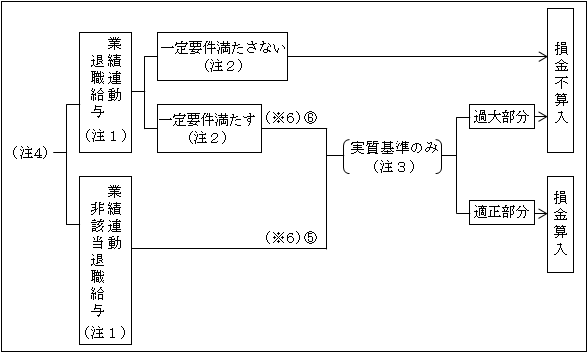

(※6)過大な役員給与の損金不算入(法34②)

| 定期同額給与等に該当した場合のすべてが直ちに損金算入されるわけではなく、次にこれら給与支給額が適正か否かの判定が行われる。

・適 正 部 分 → 損 金 算 入 ・不適正(過大)部分 → 損金不算入 <対象となる役員給与> ① 定期同額給与に該当するもの ② 事前届出確定給与に該当するもの ③ 業績連動給与(退職給与を除く)のうち一定の要件を満たすもの さらに、法34①より除かれた次の給与も対象となる。 ④ 使用人兼務役員給与の使用人部分 ⑤ 業績連動給与に該当しない退職給与 ⑥ 業績連動給与のうち一定の要件を満たす退職給与 |

1.役員給与(退職給与を除く)((※6)①~③)

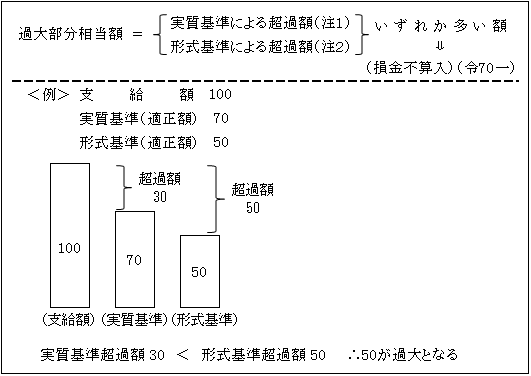

(注1)実質基準による超過額(令70一イ)

各役員(*)に対して支給した給与の額が、その各役員の職務内容、その法人の収益状況、類似する同業他社の給与の支給状況等を勘案して相当と認められる額(適正部分)を超えるその超過額をいう。

計算例については、後述する<設例>参照。

(*)対象となる役員

対象となる役員は、法人税法上の役員である。

つまり、みなし役員も対象となる。

| 会社法上の役員 + みなし役員 |

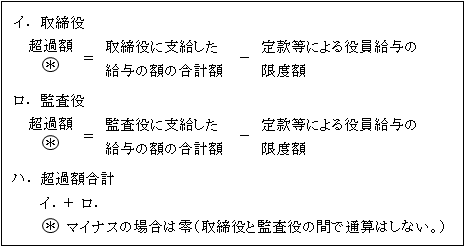

(注2)形式基準による超過額(令70一ロ)

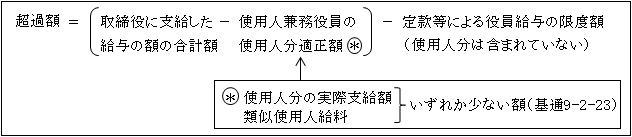

定款の規定又は株主総会の決議により役員給与の限度額等(支給できる金銭の額の限度額若しくは算定方法又は支給対象資産の内容)を定めている場合には、その限度額等が定められた給与の対象となる役員(*1)に対して支給した給与の額(*2)の合計額がその限度額等を超えるその超過額をいう。

その計算は、個々の役員ごとではなく(*3)、取締役、監査役ごとに総額で行う。

計算例については、後述する<設例>参照。

(*1)対象となる役員

会社法上の役員のみ(みなし役員は含まれない。)

(*3)支給限度額が個々の役員ごとに定められている場合

その個々の役員ごとにその役員に支給した役員給与の総額が支給限度額を超えているかどうかによって判定することとされている。この場合、実際に各役員に支給した役員給与の支給総額が定款等で定められた支給限度額の総額以下であっても、特定の役員に支給した役員給与がその役員の支給限度額を超えている場合には、その超過額は過大役員給与として損金の額に算入されない。

これは実質基準による超過額がある場合には、それとは別に損金不算入となる。

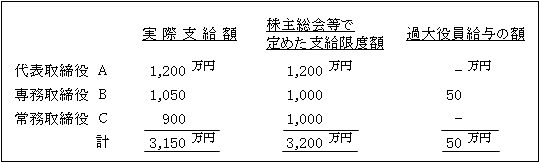

【例】

【解答】

実際支給額の総額(3,150万円)は株主総会等で定めた支給限度額の総額(3,200万円)以下であるが、専務取締役Bに支給した役員給与1,050万円のうち、Bについて定められている支給限度額1,000万円を超える50万円は過大役員給与となり損金の額に算入されない。

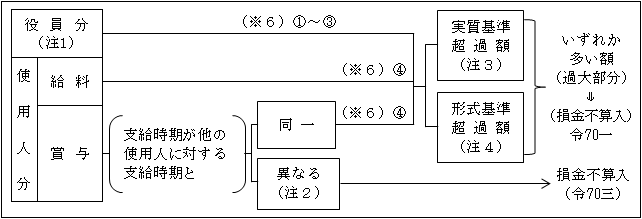

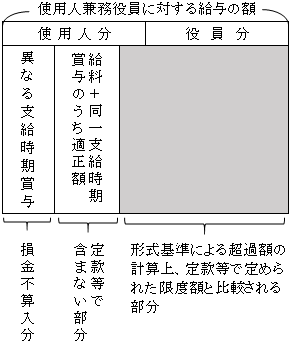

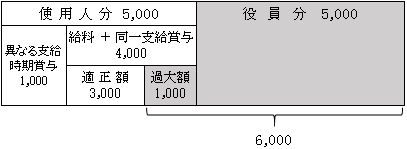

2.使用人兼務役員給与

(注1)役員分

役員分(報酬+賞与)につては、上記1.役員給与(退職給与を除く)の取扱いと同様((※6)①~③)。

(注2)使用人分賞与のうち損金不算入

使用人兼務役員の使用人としての職務に対する賞与であっても、他の使用人に対する賞与の支給時期と異なる時期に支払したものは、実質基準超過額及び形式基準超過額の計算以前に、過大役員給与として損金の額に算入されない(令70三)。

(注3)実質基準による超過額(令70一イ)

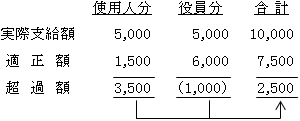

実質基準による超過額の計算は、役員分と使用人分(給料+同一支給賞与)の合計額で行う(基通9-2-21)。

計算例については後述する<設例>参照

したがって、使用人分と役員分のそれぞれを適正額と比較するのではなく、合計額で判定されるため、

例えば

使用人分の超過額3,500と役員分の過少分1,000は通算され、結果2,500が実質基準における過大部分と判定される。

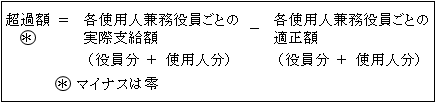

(注4)形式基準による超過額(令70一ロ)

イ.定款等で使用人分を除外していない場合

定款等において限度額等に使用人兼務役員の使用人分を含めない旨の定めをしていない場合は、次の算式によって計算される。

先述した1.役員給与(注2)イ.(39ページ)と同様。

ロ.定款等で使用人分を除外している場合

定款等において使用人兼務役員の使用人分を限度額に含めない旨を定めている場合(基通9-2-22)は、次の算式によって計算される。

計算例については、後述する【設例】参照。

なお、以上の算式を使用人兼務役員のみを対象として図解すると次のようになる。

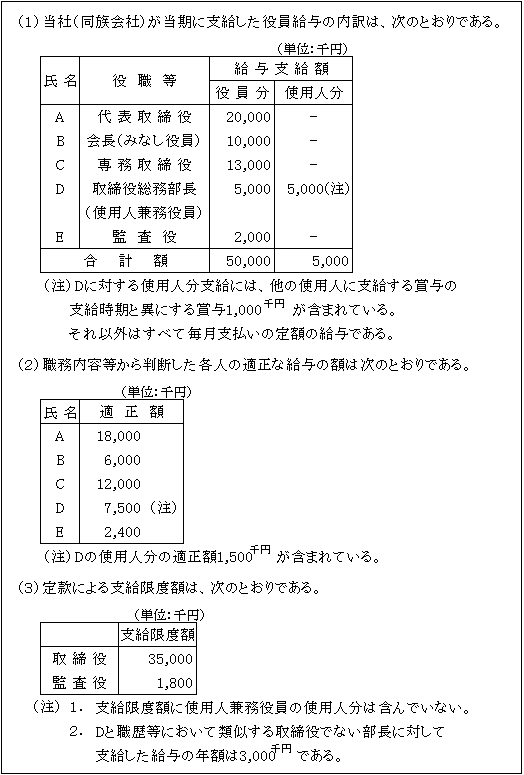

【設例】

【解答】

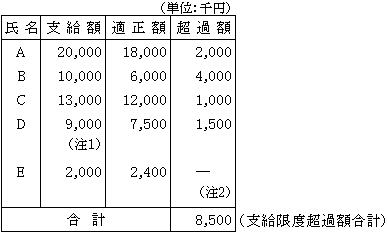

(1)使用人兼務役員Dに対する使用人分賞与の損金不算入1,000千円他の使用人に支給する賞与の支給時期と異にする使用分賞与は損金不算入となる。

従って、以下の過大か否かの判定は、5,000千円からこの1,000千円を控除した4,000千円が対象となる。

(2)実質基準による限度超過額の計算

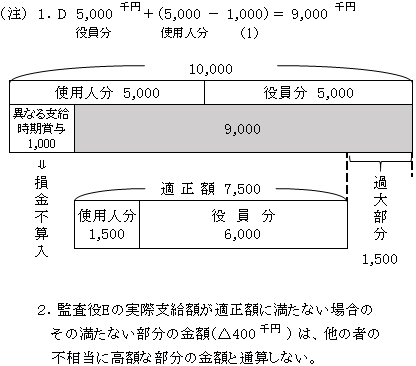

(3)形式基準による限度超過額計算

(4)過大役員給与損金不算入額

3.退職給与

①損金不算入額

(注1)業績連動給与と非該当退職給与

(4)役員給与の取扱い(※4)(29ページ)参照。

なお、役員退職給与につき、「最終月額報酬 × 勤務期間月数 × 役位に応じた功績倍率」という計算式で支給額が算定されるものは、功績倍率が役位に応じてあらかじめ定められているため、この計算式によって算定される退職給与は業績連動給与に該当しない。

よって、このような退職給与は、不相当に高額な部分の金額を除いて損金の額に算入することができる。

(注2)業績連動給与における一定の要件

(4)役員給与の取扱い(※5)(33ページ)参照。

一定の要件を満たさない業績連動退職給与は損金不算入となる(法34①)。

(注3)実質基準による判定

その役員の業務従事期間、退職事情、業務内容、事業規模の類似する同業他社の支給状況等を勘定して相当と認められる額(適正額)を超える額は損金不算入となる。

| 超過額 = 実際支給退職給与 - 適正額 |

(注4)退職給与については交付資産の制限はない。

支払対価が金銭であろうと株式(特定譲渡制限付株式も含む)等であろうと制限はない。

②損金算入時期

イ.原則として、株主総会の決議等によりその額が具体的に確定した日。

例外として、株主総会の決議等以前であっても損金経理を条件としてその支給日(基通9-2-28)。

ロ.使用人が役員になったことにより支給された使用人期間の退職給与

㋑既存の退職給与規程に基づいて支給された場合

その支給日(基通9-2-36)。

㋺退職給与規程の新たな制定又は改正により支給された場合

以下の条件を満たす場合は、制定又は改正があった時に支給した場合はその支給日(基通9-2-38)。

| a. 既に役員になっている役員も含め全員に支給していること。

b. 過去に使用人期間分の退職給与を支給していないこと。 c. 適正な額であること。 |

ハ.退職年金

年金の支給すべき日(基通9-2-29)。

(したがって、年金総額を未払金に計上しても損金算入できない。)

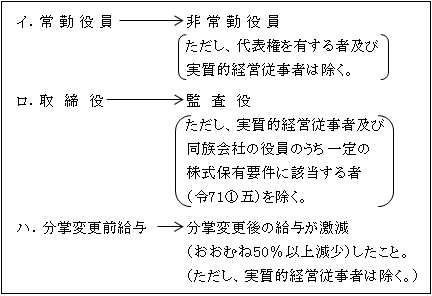

③役員の分掌変更等に伴う退職給与

分掌変更又は改選による再任等によりその役員としての地位又は職務の内容が激変し、実質的に退職したと同様の事情にあると認められる場合には、その支給(未払金は含まれない。)は、退職給与として取り扱うことができる(基通9-2-32)。

例えば次のような事実に伴う支給が該当する。

④使用人兼務役員に支給した退職給与の額の判定

先述(※6)2.使用人兼務役員給与(注3)実質基準による超過額の判定同様、役員分と使用人分に区分していても、その合計額によって過大かどうかの判定を行う(基通9-2-30)。

(※7)隠蔽、仮装経理等により支給する役員給与の損金不算入

| 事実を隠蔽し、又は仮装して経理をすることにより、その役員に対して支給する給与の額は、損金の額に算入しない(法34③)。 |

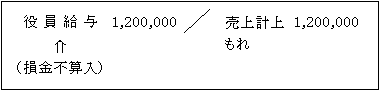

<隠蔽の例>

イ.毎月一定額(10万円)の売上を売上に計上せず役員が費消していたような場合、これが税務調査で発覚した際、定期同額給与の役員給与との相殺であるとすれば、その売上除外に対する課税を免れる結果となる。

このようなことを防止するために、役員給与が損金不算入とされている。

税務修正仕訳で示すと次のようになる。

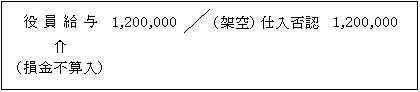

ロ.毎月一定額(10万円)の架空仕入を計上し、役員が費消していたような場合にも、定期同額給与として架空仕入との相殺を防止するため、役員給与は損金不算入とされる。

税務修正仕訳は次のとおり。