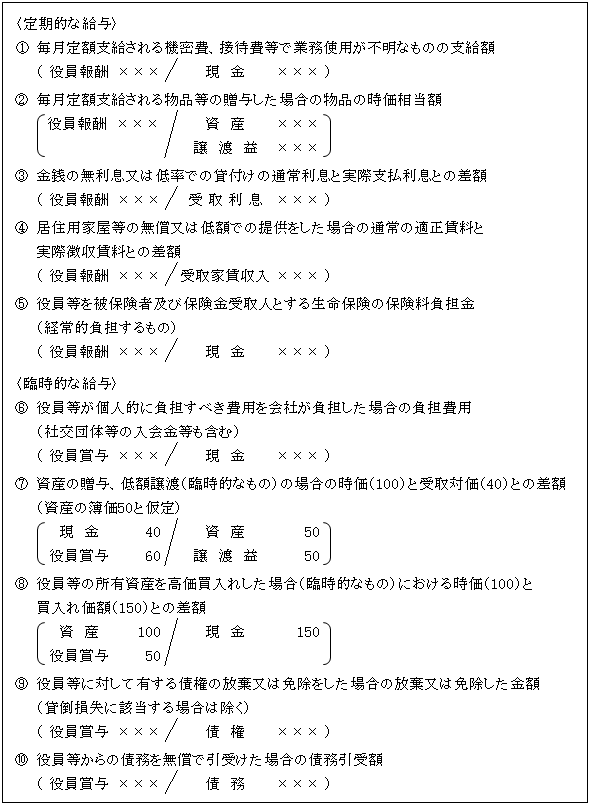

法人税法上、「給与」についての明文規定はないが、給与には給料、報酬、賞与などの他、債務免除による利益、無利息貸付や低額譲渡などの経済的利益(※)も含まれると規定されている(法34④)。 また、退職給与も給与に含まれる。