(1)益金不算入の趣旨

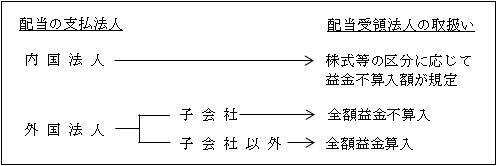

法人税法上、受取配当金については、「別段の定め」として内国法人からの配当及び外国子会社からの配当につき、それぞれ益金不算入規定が設けられている。

内国法人からの配当については、株式等の区分に応じて益金不算入額がそれぞれ規定されている(法23)(「第11章 受取配当金」参照)。

一方、外国子会社からの配当については、全額が益金不算入とされている(法23の2)(「第24章 外国子会社受取配当金」参照)。

逆に、外国子会社以外の外国法人からの配当は、原則として、全額が益金算入される。

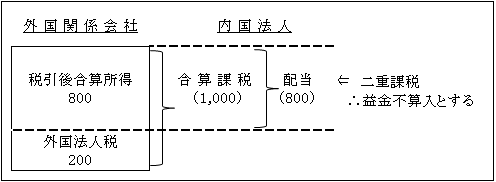

そのため、合算課税の対象となった外国関係会社から利益を原資として支払われた配当につき、再度、課税を行うことは日本において同一の所得に対し二重課税が行われることとなる。

そこで、この二重課税を排除するために益金不算入とされるのである。

先のⅣ.外国税額控除が外国関係会社の本店所在地国と日本との国際間の二重課税排除制度であるのに対し、受取配当益金不算入は日本国内における二重課税排除制度といえる。

(2)受取配当金及びそれに係る外国源泉税の課税上の取扱い

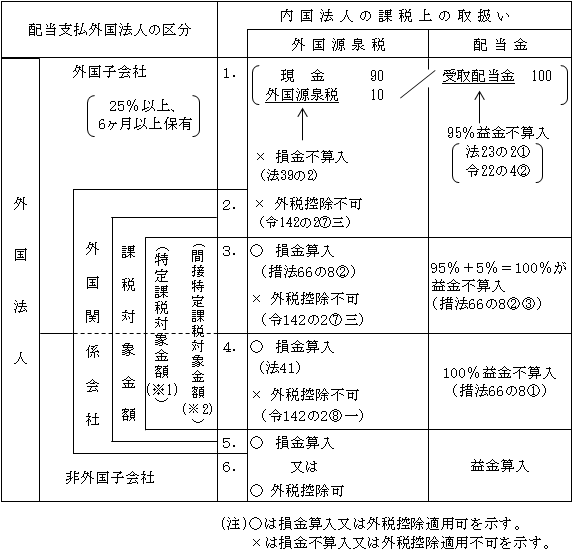

外国関係会社からの配当に関する取扱いは、その外国関係会社が外国子会社に該当するか(外国子会社配当益金不算入制度が適用される)否かによってその取扱いが異なる。

そこで、初めに外国子会社配当益金不算入制度との関係も含め、外国法人からの配当及び配当に係る外国源泉税の取扱いの全体像を示すと次のようになる。

上記1.~6.までの説明は以下のとおりである。

なお、外国関係会社からの配当に関する取扱いは2.~5.である。

1.外国子会社からの配当

外国子会社からの配当については、その95%が益金不算入とされる。

ただし、配当金の支払側において配当が損金算入されている場合には外国子会社配当益金不算入制度が適用されず100%益金算入される。

(「第24章 外国子会社受取配当金」参照。)

2.外国子会社に該当する外国関係会社からの配当で、特定課税対象金額又は間接特定課税対象金額以外からの配当の場合

(課税対象金額の部分からの配当である場合もあるし、それ以外からの配当の場合もある。)

3.外国子会社に該当する外国関係会社からの配当で、課税対象金額のうち特定課税対象金額又は間接特定課税対象金額部分からの配当の場合

(なお、損金算入配当の場合も該当する(措法66の8③、法23の2②一)。)

4.外国子会社に該当しない外国関係会社からの配当で、上記3.同様、課税対象金額のうち特定課税対象金額又は間接特定課税対象金額部分からの配当の場合

5.外国子会社に該当しない外国関係会社からの配当で、特定課税対象金額又は間接特定課税対象金額以外からの配当の場合

(上記2.同様。)

6.外国子会社にも外国関係会社にも該当しない外国法人からの配当の場合

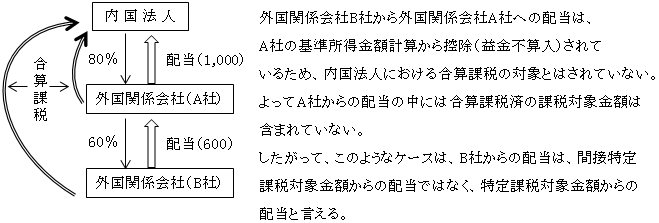

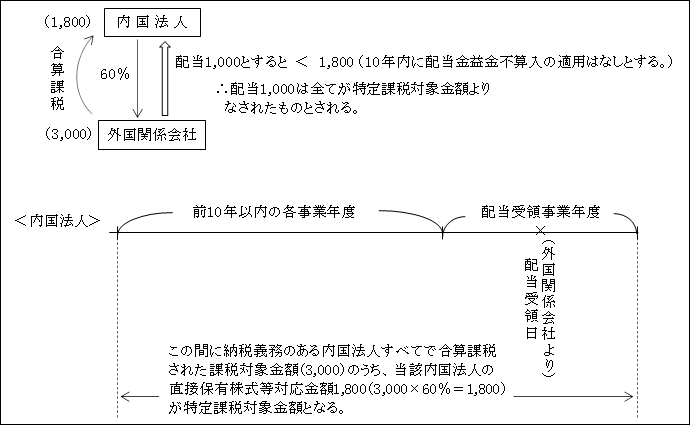

(※1)特定課税対象金額

配当を受ける日を含む事業年度及び配当を受ける日を含む事業年度開始の日前10年以内に開始した事業年度において合算課税された課税対象金額(既に配当の益金不算入の適用を受けた部分の金額は除く。)のうち、当該内国法人の直接保有株式等及び外国関係会社との間の実質支配関係の状況を勘案して計算した金額である(措法66の8④)。

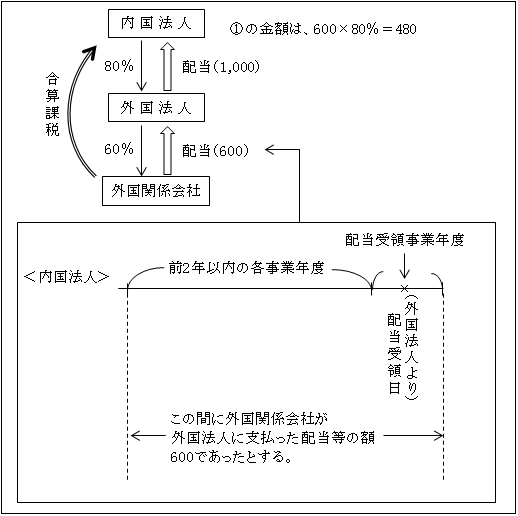

(※2)間接特定課税対象金額

| 次の①と②のいずれか少ない金額である(措法66の8⑪)。 |

①外国関係会社(孫会社に相当)から株主である外国法人(子会社に相当)が配当を受ける日を含む事業年度(配当受領事業年度)開始の日前2年以内に開始した事業年度から配当受領事業年度までの間にその外国法人が外国関係会社から受けた剰余金の配当等の額(600)のうち、その外国法人の株主である内国法人の有するその外国法人の直接保有株式等に対応する部分の金額(480=600×80%)。

(つまり、外国法人を経由して内国法人が外国関係会社から3年間に受け取ったとみなされる配当等の額)

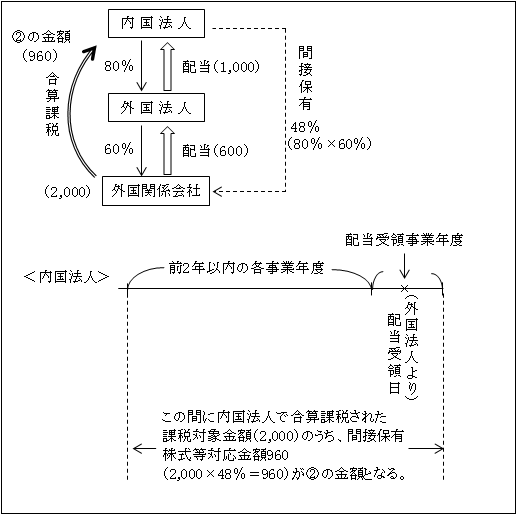

②内国法人の配当受領事業年度及び配当受領事業年度開始の日前2年以内に開始した事業年度において合算課税された課税対象金額のうち、当該内国法人の有する当該外国関係会社の間接保有株式等及び当該外国関係会社との間の実質支配関係の状況を勘案して計算した金額(960=2,000×80%×60%)。

(つまり、3年間の課税対象金額のうち、内国法人の間接保有割合対応額である。)

以上の〈例〉において間接特定課税対象金額は480となる。

( ①の金額 480 < ②の金額 960 )

したがって、外国法人から支払われた配当1,000は480が間接特定課税対象金額よりなされ、480を超える520はそれ以外からの配当とされる。

この超過分の配当は、当該外国関係会社が外国子会社に該当しない場合には、合算課税された課税対象金額からの配当であったとしても、内国法人において益金に算入される(図5.に該当)。

子会社に該当している場合は、95%が益金不算入となる(図2.に該当)。

【参考】

本例において、「外国法人」も「外国関係会社」であった場合