(1)趣旨

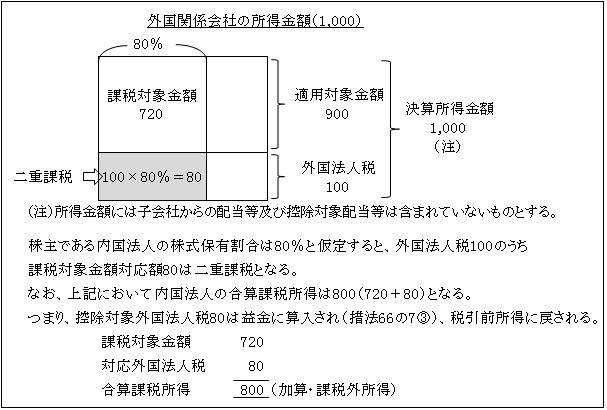

外国関係会社の所得金額についてその所在地国で課税されている場合には、さらに日本で合算課税制度により外国関係会社の所得金額のうち課税対象金額部分に課税されると国際的二重課税がなされることになる。

そこで、この二重課税を排除するために、外国関係会社が支払う外国法人税のうち課税対象金額に対応する額について、株主である内国法人が納付する控除対象外国法人税の額とみなして(実際に内国法人は納付していないが、間接的に納付したものとみなす。)、外国税額控除を適用する(措法66の7①)。

(2)外国税額控除制度の仕組み

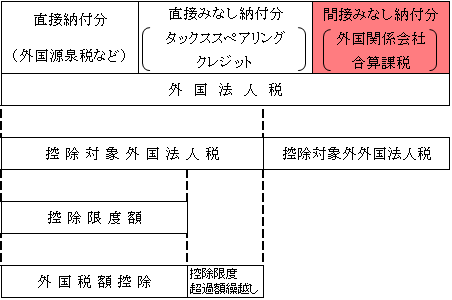

「第29章 外国税額控除Ⅰ.(3)」で示した日本における外国税額控除制度の全体像を再度示せば次のようになっている。

以上のように外国関係会社に課せられた外国法人税も、二重課税排除のため他の外国法人税とともに、法人税の額から控除される(外国税額控除)仕組みとなっている。

1.外国法人税の範囲

外国関係会社における外国法人税とは、本店所在地国の法令に基づいて当該内国法人に係る外国関係会社の所得を課税標準として課される税をいう(法69①、令141①)。

外国法人税の具体的範囲については、「第29章 外国税額控除Ⅱ.(1)」と同様である。

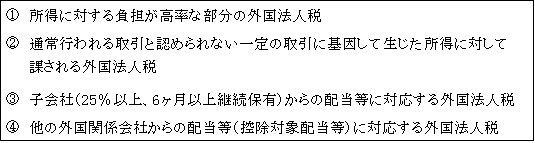

2.控除対象とならない外国法人税(控除対象外外国法人税)

外国関係会社合算課税における控除対象とならない外国法人税としては以下のものがある。

以上の①、②の詳細については、前述した「Ⅲ.合算課税対象所得の計算」参照。

上記受取配当等については、内国法人の合算課税の計算上は適用対象金額からは控除(益金不算入)されているが、益金としてその外国関係会社の決算所得金額に含まれ外国法人税が課されている。

このように、内国法人においては課税されていないため、二重課税とはなっていないので、控除対象とはならない外国法人税となる。

なお、ペーパー・カンパニー等の一定の株式譲渡益に対応する外国法人税は含まれていない。

3.控除対象外国法人税(「控除対象所得税等相当額」という。)

外国関係会社合算課税における控除対象外国法人税は、上記1.の外国法人税から2.の控除対象とならない外国法人税を控除した外国法人税のうち課税対象金額に対応する金額である(措法66の7①、措令39の18①)。

なお、控除対象外国法人税の円換算については、課税対象金額の算定における場合と同様である(措通66の6一4)( ページ参照)。

〈計算式〉

(※1)適用対象金額を有する事業年度(課税対象年度)の所得に対して課される外国法人税の額

なお、企業集団等課税規定(連結納税やパススルー課税)が行われている場合には、企業集団等課税規定を適用しないものとして計算される個別計算外国法人税額。

例えば、現地の連結納税による損益通算により、実際には納税額が発生していない場合であっても、所得の生じている外国関係会社については、個別計算外国法人税額が計算されて、外国税額控除の対象にすることができる。

(※2)調整適用対象金額

先述したように、子会社からの受取配当等も控除対象受取配当等にも当該外国関係会社においては外国法人税が課されている(外国法人税の課税標準に含まれる限り)。

一方、当該外国関係会社の株主である内国法人の合算課税の計算上、これら配当等の額は当該外国関係会社の基準所得金額を計算する上で控除(益金不算入)されているため、適用対象金額及び課税対象金額には含まれていない。

よって、これら配当等については内国法人では課税されておらず、二重課税とはなっていない。

そこで、外国法人税の額のうちこれら配当等に対応する額を除くため分母の適用対象金額に加算する。

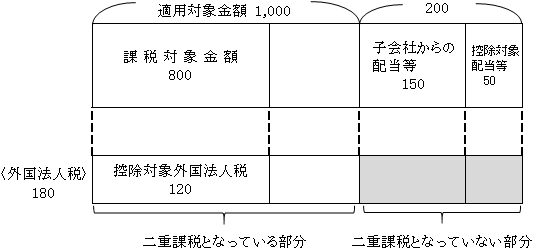

【例】

| イ.当社の外国関係会社株式保有割合 80 %

ロ.適用対象金額 1,000 ハ.子会社からの配当等 150 二.控除対象配当等 50 ホ.外国法人税 180 |

【解答】

![]()

なお、受動的所得の合算課税の場合における部分課税対象金額または金融子会社等部分課税対象金額に対応する控除対象外国法人税の額の計算式は次のとおりである(基本的には会社単位の合算課税の場合と同じ)。

4.控除限度額

控除限度額の算定は、外国関係会社に課された外国法人税だけでなく、次の算式によって内国法人の全体として計算される(令142)。

詳細については「第29章 外国税額控除Ⅲ.」参照。

(※)内国法人において合算課税が適用されている場合、課税対象金額(対応する控除対象外国法人税額を含む)は益金の額に算入されるが、この益金の額は上記算式中の調整国外所得金額に含められる(つまり、控除枠が大きくなる)(措令39の18⑬⑭)。

ただし、外国法人税を課さない国または地域に本店または主たる事務所を有する外国関係会社に係る「益金算入額」(課税対象金額のみ)は、調整国外所得金額に含めることはできない(措令39の18⑬後段)。

5.適用要件

外国税額控除の適用を受けるには、確定申告書等に明細書の添付が必要である(措法66の7⑥)。

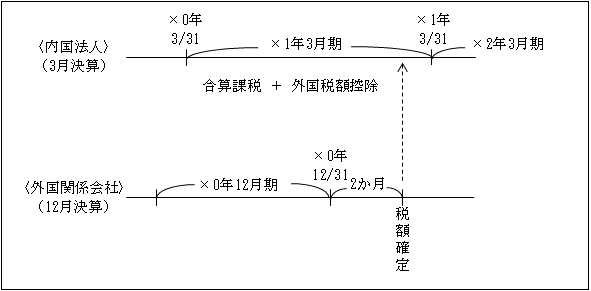

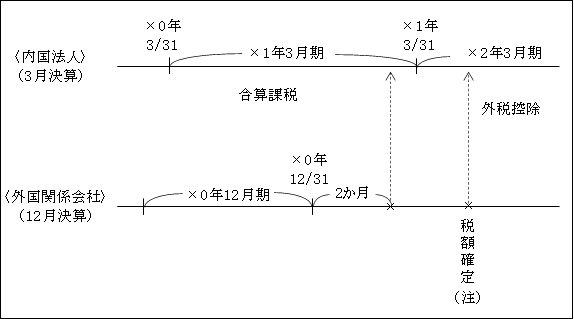

(3)外国税額控除の適用時期

合算課税の適用を受ける内国法人が外国法人税を納付したものとみなされる(=税額確定)事業年度において外国税額控除が適用される(措令39の18⑥)。

①内国法人の合算課税を受ける事業年度終了日までに税額が確定した場合

合算課税の適用事業年度

②内国法人の合算課税を受ける事業年度終了日後に税額が確定した場合

税額確定した事業年度

(注)例えば、米国連邦法人税の法定申告期限は、事業年度終了の日から4か月15日後とされている。