Ⅲ-1.会社単位の合算課税

特定外国関係会社または対象外国関係会社における会社単位合算課税の課税対象金額の計算プロセスは次のとおりである。

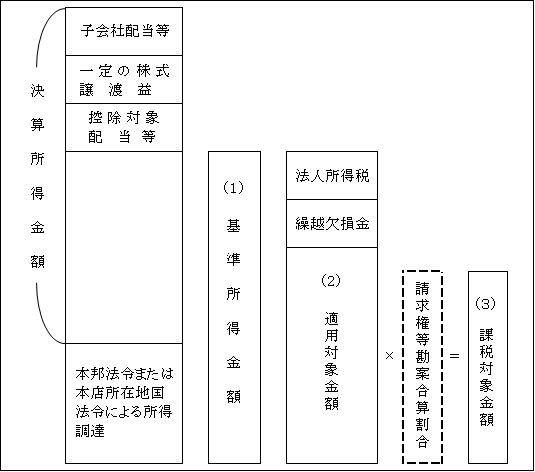

(1)基準所得金額

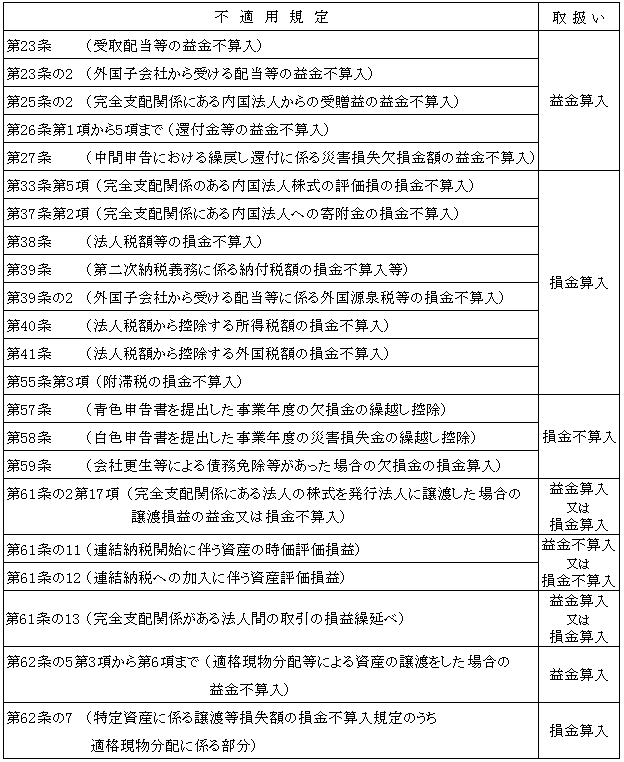

基準所得金額は、外国関係会社(特定外国関係会社または対象外国関係会社に該当)の決算所得金額をもとに、日本の法人税法及び租税特別措置法(本邦法令)の規定による所得金額の計算に準じて計算した金額または、外国関係会社の本店所在地国の法人所得税に関する法令(本店所在地国法令)の規定により計算した金額のいずれかの方法により計算した金額から子会社からの配当等の額及び他の外国関係会社からの控除対象配当等の額、さらには、ペーパー・カンパニー等の整理に伴う一定の株式譲渡益を控除した金額である(措法66の6②四、措令39の15①、②)。

(注)正確には、後述する1.本邦法令による調整、2.本店所在地国法令による調整を参照。

本邦法令または本店所在地国法令による調整は、基本的には本邦法令に基づいての調整を行うが、事務負担等も考慮し外国関係会社の本店所在地国の法令による調整も認められている。

本邦法令による調整と本店所在地国法令による調整比較

なお、以上の本邦法令によるか本店所在地国法令によるかは選択によるが、選択した方法は継続して適用することとなっている。

そして選択した方法を変更する場合には、事前に所轄税務署長の承認を受けなければならない(措令39の15⑩)。

1.本邦法令による調整

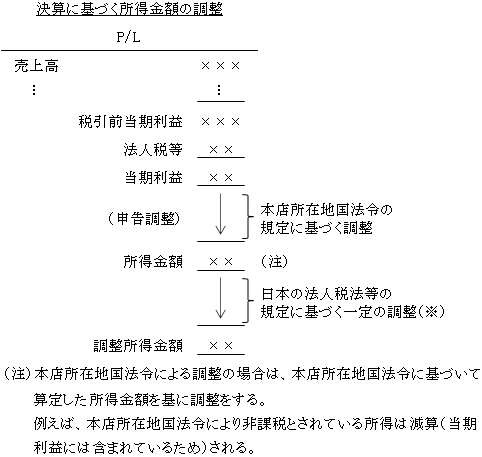

本邦法令による基準所得金額の算定は次の算式によって計算する(措令39の15①)。

①決算に基づく所得金額の調整(措令39の15①一)

(※)「各事業年度の決算に基づく所得の金額につき、本邦法令の規定の例に準じて計算した場合に算出される所得の金額または欠損の金額」の計算にあたり、適用される法人税法の規定は以下のとおりである。

| 法人税法第2編 (内国法人の法人税)

第1章 (各事業年度の所得に対する法人税) 第1節 (課税標準及びその計算) 第2款から第9款まで及び第11款

|

ただし、上記の法人税法の規定のうち、適用されない規定は次のとおりである。

イ.配当等については、益金算入されるが、基準所得金額の計算上、後述するように子会社からの配当等及び控除対象配当等については控除される。

ロ.グループ法人税制及び連結納税に関する規定は内国法人に限り適用される規定であるため適用されない。

ハ.法人所得税については法人税法38条の不適用により損金算入されるが、基準所得金額の計算上、加算(還付は減算)されることになっている(措令39の15①二)。

つまり、税引前利益への修正である。

ただし、後述する適用対象金額の計算上、一定の法人所得税が控除される。

二.基準所得金額の計算上、繰越欠損金の控除は適用されないため、欠損金控除前の所得金額となる。

しかし、後述する適用対象金額の計算上、一定の繰越欠損金は控除されることになっている。

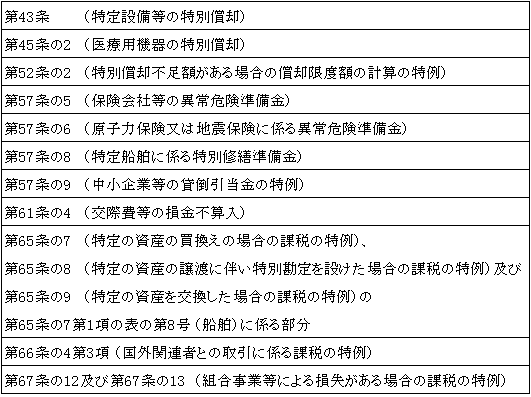

以上のように法人税法の規定が一部の規定を除いて全般的に準拠されるのに対し、租税特別措置法の規定の適用については、逆に適用される規定が限定されている。

これは、同法が日本における租税政策的な意味合いをもつことによるためであると思われる。適用される租税特別措置法の規定は次のとおりである。

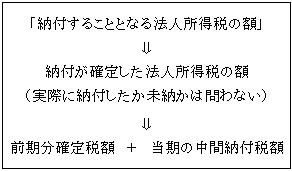

②各事業年度において納付する法人所得税額の加算(措令39の15①二)

①の本邦規定の適用されないものの一つとして法人税額等の損金不算入(法38)が規定されている。

つまり、①の所得金額は税引後の所得金額を意味している。

そこで、税引前所得(利益)金額に戻すために、別途加算規定が設けられている。

何故に①の本邦規定において減算(損金不算入規定の適用を除外して損金算入)しておいて再度加算しているのかについては、本店所在地国において「損金算入された法人税」と「納付する法人税」が必ずしも一致しているとは限らないことを想定したためと思われる。

③各事業年度において還付を受ける法人所得税額の減算(措令39の15①三)

法人所得税の還付についても上記②と同様本邦規定の適用から除外されている(法26①)ことから益金に算入されている。

そのため、上記②と同様の理由により、上記②とは逆に別途減算規定が設けられている。

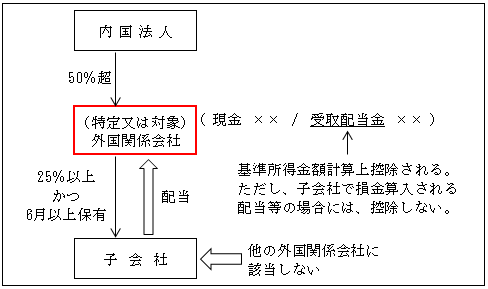

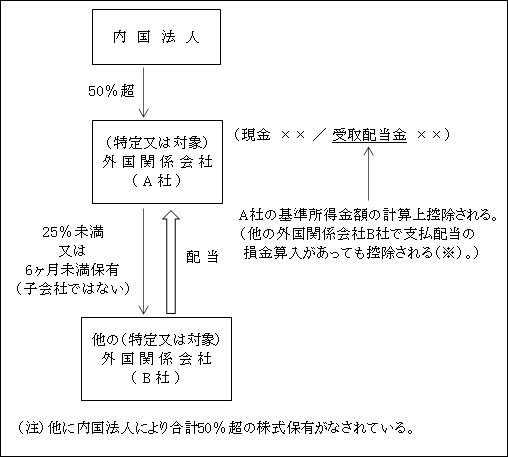

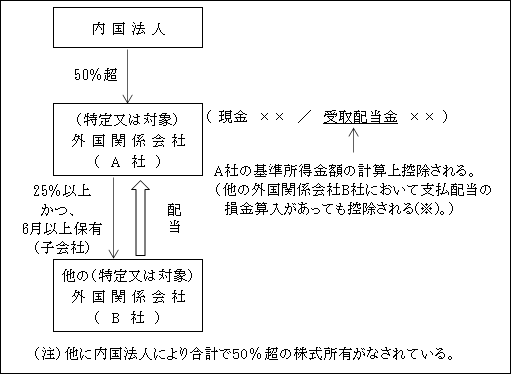

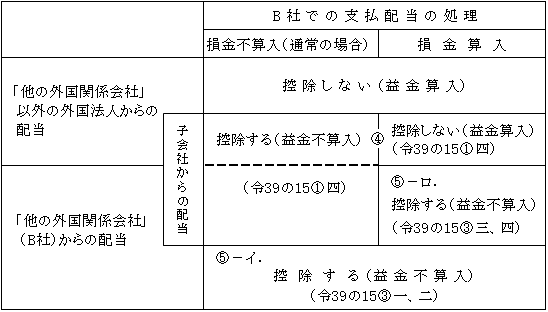

④他の外国関係会社に該当しない子会社からの配当等の控除

他の(特定又は対象)外国関係会社に該当しない子会社からの受取配当等の額は、基準所得金額の計算上控除される(※)。

ここでの「子会社」とは、25%以上(注)の株式(又は議決権数)を配当等の支払確定日前6か月以上継続保有している場合の他の法人をいう(措令39の15①四)。

(注)次に掲げる子会社からの配当等については、「10%以上」

| ㋑ 主たる事業が化石燃料採取事業であること。

㋺ 租税条約の締約国内に化石燃料を採取する場所を有していること。 |

(※)控除される理由

内国法人が直接保有する25%以上かつ6月以上継続保有の外国子会社からの配当が「外国子会社配当益金不算入制度」(第24章参照)により課税されないこととの公平性(バランス)の観点から合算課税の対象金額からも除かれた。

ただし、子会社の所得金額の計算上、損金の額に算入される配当等(損金算入配当等)については外国子会社配当益金不算入制度上も益金算入されるため、基準所得金額計算上も控除しないこととされている。

(なお、他の外国関係会社にも、また子会社にも該当しない外国法人からの配当等の額については、原則通り益金算入され、基準所得金額の計算上控除しない。)

⑤控除対象配当等の額の控除

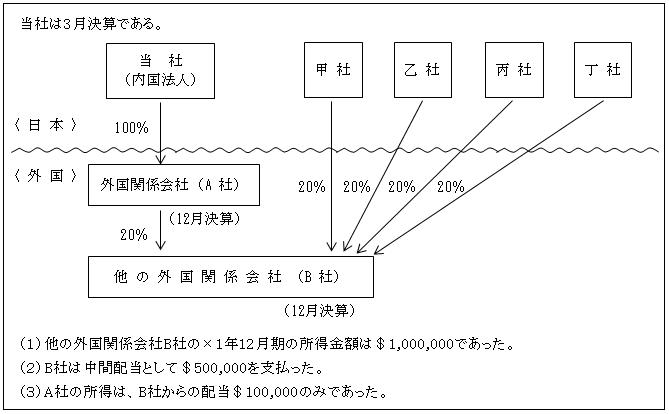

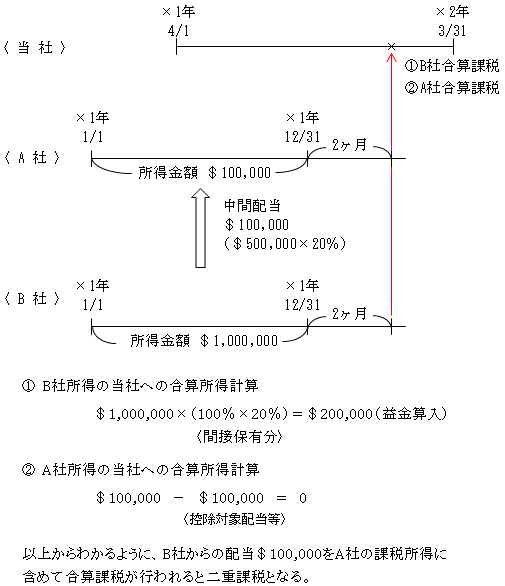

他の(特定又は対象)外国関係会社(B社)からの受取配当等の額のうち、合算課税の対象となった金額から充てられた配当等の額は、A社の基準所得金額の計算上控除される(措令39の15③)(※)。

(※)控除される理由

B社が外国関係会社に該当する場合には、B社株式を間接保有する内国法人(当社)においては、合算課税(100%×20%=20%)がなされる。

ところで、B社からの受取配当金は、A社では決算所得金額に含まれている(A社の基準所得計算上、日本法令による場合は、受取配当金益金不算入規定が不適用)。そこで、課税済みのB社の所得からの配当をA社の基準所得金額に含めてA社の合算課税を行うことは二重課税となる。

この二重課税を避けるためにA社の基準所得金額計算上は控除(益金不算入)されるのである。

【例】

【解答】

イ.B社が子会社に該当しない場合

(※)措令39の15③一、二(他の外国関係会社B社が子会社に該当しない)場合には、措令39の15③三、四(他の外国関係会社B社が子会社に該当する)場合のように、配当等の額に「損金算入支払配当に限る」という限定規定がないことから、他の外国関係会社B社において支払配当の損金算入、損金不算入は関係しない。

そして、この場合の控除対象配当等の額は、次の区分により計算される(措令39の15③一、二)。

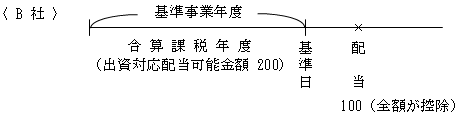

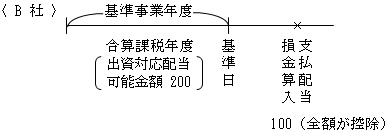

㋑配当等の額 ≦ A社の出資対応配当可能金額(注)

基準事業年度(配当等の支払に係る基準日の属する事業年度)の配当可能金額のうち、当該外国関係会社(A社)の出資対応配当可能金額を超えない場合で、かつ、当該基準事業年度が課税対象金額が生ずる(つまり、合算課税されるということ)事業年度である場合には、控除対象配当等の額は「その配当等の全額」となる。

(注)出資対応配当可能金額(以下同じ)

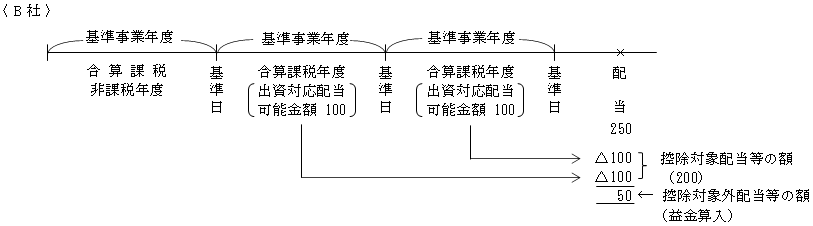

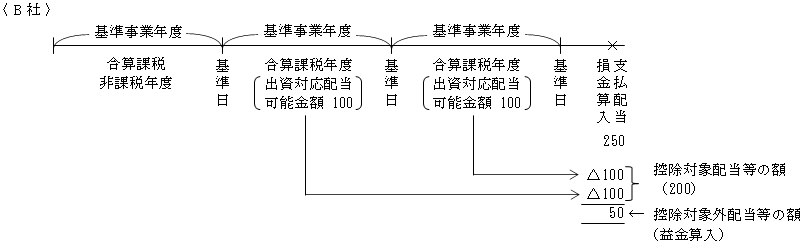

㋺配当等の額 > A社の出資対応配当可能金額

B社からの配当等の額がA社の基準事業年度の出資対応配当可能金額を超える場合の控除対象配当等の額

⇓

B社の基準年度以前の各事業年度の出資対応配当可能金額をそれぞれ最も新しい事業年度のものから順次当該配当等の額に充てるものとした場合において、課税対象金額の生ずる事業年度の出資対応配当可能金額から充てるものとされた配当等の額の合計額(つまり、配当等の額の全額となる場合もあるし、次の例のようにならない場合もある。)

ロ.B社が子会社に該当する場合

(※)子会社からの配当等については、損金算入支払配当に限っては、控除できない(先の④)ことになっている(措令39の15①四)。

しかしながら、子会社であっても「他の外国関係会社」に該当する場合には内国法人で合算課税が行われてるため、配当等をA社の益金に算入して内国法人で再び合算課税すると二重課税が生じることとなる。

そこで、支払配当が損金に算入されている場合であっても控除対象配当等(益金不算入)とされている(措令39の15③三、四)。

この場合の控除対象配当等の額は、次の区分により計算される(措令39の15③三、四)。

(上記⑤イ.㋑、㋺における「配当」が「損金算入支払配当」となるだけで、基本的には同じである。)

㋑損金算入配当等 ≦ A社の出資対応配当可能金額

その損金算入配当等の全額

㋺損金算入配当等 > A社の出資対応配当可能金額

以上、④と⑤のA社の基準所得金額計算上の「配当等の控除」をまとめると次のようになる。

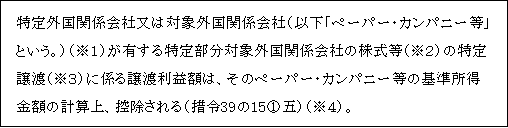

⑥ペーパーカンパニー等の整理に伴う一定の株式譲渡益の免除(控除)特例

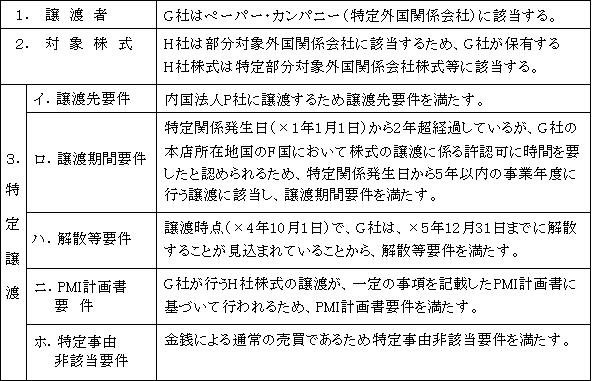

(※1)適用対象ペーパー・カンパニー等

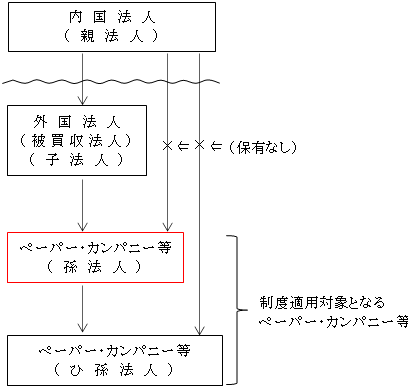

本制度がそもそも被買収会社の傘下にあるペーパー・カンパニー等の整理をすすめるための制度であるため、本制度が適用されるペーパー・カンパニー等(特定/対象外国関係会社)から内国法人によって株式等の全部又は一部が保有されているものは除かれている。

したがって、日本の親会社からみて孫会社より下の階層にあるペーパー・カンパニー等が本制度の対象となる。

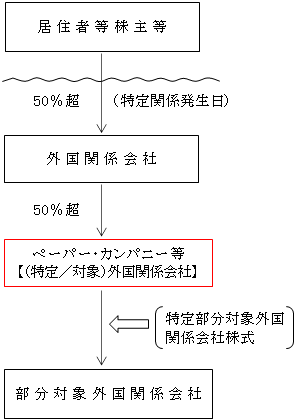

(※2)特定部分対象外国関係会社株式等

居住者等株主等( ページ参照)がペーパー・カンパニー等の株式等の50%超となった日(「特定関係発生日」)に、当該ペーパー・カンパニー等が有する部分対象外国関係会社の株式等をいう。

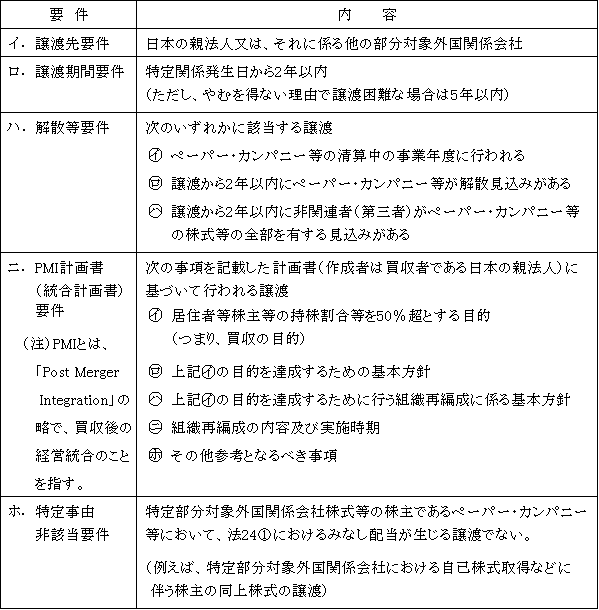

(※3)特定譲渡

以下の要件すべてに該当する場合をいう。

(※4)控除される理由

外国企業を買収する場合、その傘下にペーパー・カンパニー等が存在する場合がある。

このような場合、ペーパー・カンパニー等を整理することは、企業の税務コンプライアンス上も、また買収後の企業経営上も重要となる。

しかし、ペーパー・カンパニー等を整理する場合に生じる所得が合算課税の対象となることから、ペーパー・カンパニー等の整理が進まないことがある。

そこで、整理にあたって生じる一定の株式譲渡益については合算課税の対象とならない措置が講じられた。

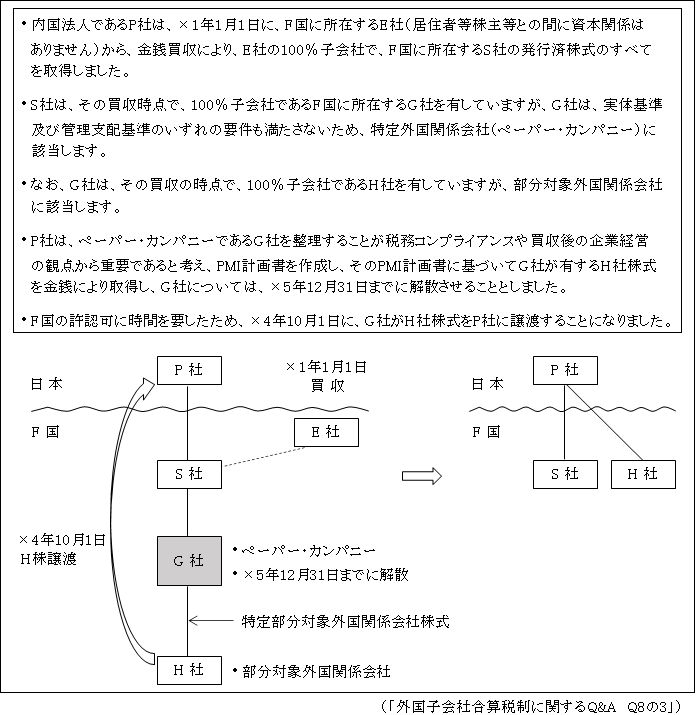

【事例】

(1)検討

(2)適用判定

以上の結果、H社株式の譲渡益は、G社の基準所得金額の計算上、控除されることになる。

2.本店所在地国法令による調整

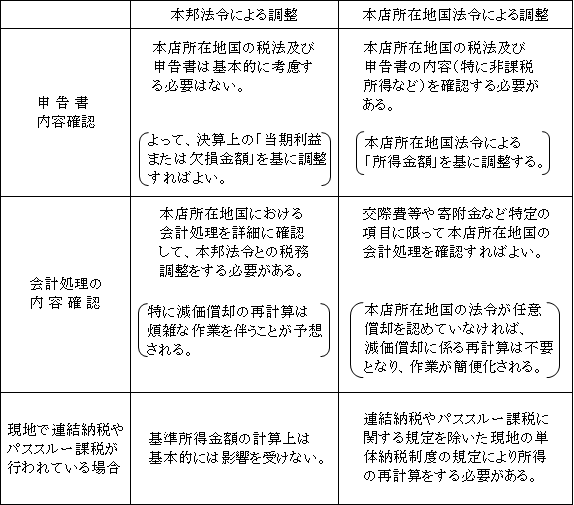

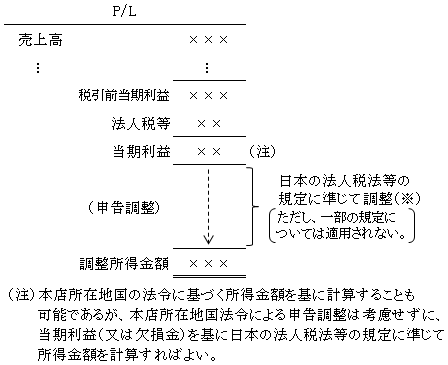

本店所在地国法令による調整とは、本店所在地国法令の規定により計算した所得金額について、日本の法人税法及び租税特別措置法の規定に準拠して一定の調整計算を行うことをいう(措令39の15②)。

なお、基準所得金額の計算は外国関係会社ごとに行われるため、本店所在地国において企業集団等所得課税規定(連結納税やパススルー課税)が行われている場合には、現地の申告における所得金額は外国関係会社ごとに計算されていないことから、本店所在地国の法令規定のうち、企業集団等課税規定を適用しないものとして計算されることになっている(「Q&A」参照)。

つまり、単体納税制度の規定により計算し直すことになる。

企業集団等課税規定のある場合の詳細については先述した「(6)租税負担割合2.」( ページ)参照。

(※)一定の調整(加減算項目)

〈加算項目〉

①非課税所得

その本店所在地国の法令により非課税とされている所得金額。

②損金算入配当

例えば、優先株式に対する配当を損金算入できる本店所在地国における支払配当。

③自由償却

減価償却資産について自由償却(任意償却)を行っている場合には、日本の法人税法の規定(法31)による償却限度超過額。

逆に言えば、自由償却ではない通常の減価償却を行っている場合には調整が不要ということで、この点が本邦法令に準拠する場合との大きな相違点となる。

④資産評価損

資産の評価損を計上している場合には、日本の法人税法の規定(法33…⑤を除く。)により損金不算入となる部分が調整される。

⑤役員給与

役員給与については、日本の法人税法の規定(法34)により損金不算入となる部分が調整される。

⑥使用人給与

役員の親族等の特殊関係使用人に対する過大な給与については、日本の法人税法(法36)の規定により損金不算入となる部分が調整される。

⑦寄附金

本店所在地国またはその地方公共団体に対する寄附金(法37③一)については、日本の法人税法の規定(法37①)及び租税特別措置法の規定(措法66の4③)により損金不算入となる部分が調整される。

⑧法人所得税

法人所得税を損金算入している場合には、加算して税引前の所得に戻す調整をする。

⑨繰越欠損金

欠損金については、後述するように適用対象金額の計算上別途控除されるため、繰越欠損金を控除している場合には、控除前の所得に戻すための調整をする。

⑩保険準備金の積立超過額

積立額のうち、日本の租税特別措置法の規定(措法57の5、57の6)により損金算入されない部分は調整される。

⑪保険準備金の戻入不足額

上記⑩で積立額のうち、戻入額(益金)が不足した場合のその不足額は調整される。

⑫交際費等

交際費等のうち、日本の租税特別措置法の規定(措法61の4)により損金不算入とされる部分は調整される。

⑬組合事業等による損失(損金不算入部分)

損失額のうち、日本の租税特別措置法の規定(措法67の12①、67の13①)により損金不算入となる部分は調整される。

〈減算項目〉

⑭組合事業等による損失(損金算入部分)

上記⑬の逆に、日本の租税特別措置法の規定(措法67の12②、67の13②)により損金算入される部分は調整される。

⑮還付法人所得税

上記⑧の逆で、法人所得税の還付額を益金算入している場合には調整される。

⑯資産の評価益

上記④の逆で、資産の評価益を計上している場合は、日本の法人税法の規定(法25)により益金の額に算入されないこととなる部分が調整される。

⑰子会社配当等

先述した「1.本邦法令による調達④」( ページ参照)と同様に調整される。

⑱控除対象配当等

先述した「1.本邦法令による調達⑤」( ページ参照)と同様に調整される。

⑲ペーパー・カンパニー等の整理に伴う一定の株式譲渡益

先述した「1.本邦法令による調整⑥」( ページ参照)と同様に調整される。

(2)適用対象金額

次の算式によって計算される(措法66の6②四、措令39の15⑤)。

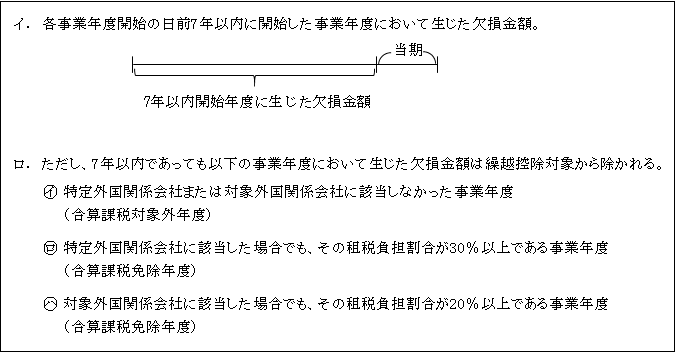

①繰越欠損金の控除

ここでの欠損金額とは、先述した(1)基準所得金額のマイナス金額をいう。

繰越欠損金の控除は、日本の法人税法上の欠損金の繰越控除に合わせた取扱いを適用する趣旨である。

したがって、基準所得金額を本店所在地国法令に準拠して計算する場合であっても、先述したように( ページ参照)本店所在地国法令に基づく欠損金の繰越控除を取り消す調整(所得金額に加算)が行われ、この適用対象金額の計算にあたり、再度日本の法人税法上の取扱いに合わせた控除を行うことになる。

また、日本法令に準拠して計算する場合においても法人税法の規定(法57、58、59)を適用しないで基準所得金額を計算した上で、再度適用対象金額の計算において控除することとなっている。

②法人所得税の控除

なお、企業集団等所得課税規定がある場合の法人所得税は、連結納税等により実際に納付した金額ではなく、企業集団等所得課税規定の適用がないものとした場合に納付するものとして計算される「個別計算納付法人所得税額」である。

(3)課税対象金額

次の算式によって計算される(措法66の6①、措令39の14①)。

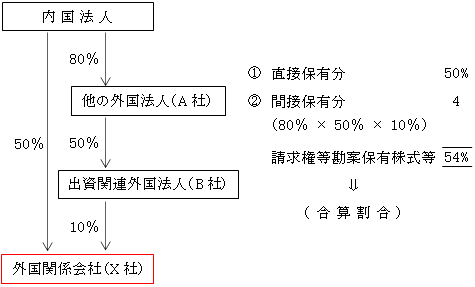

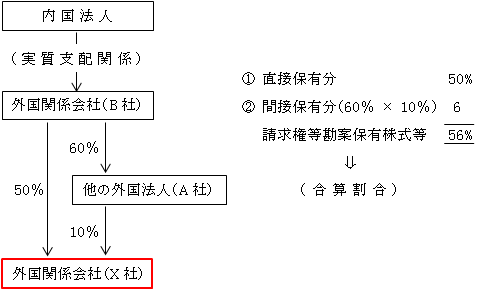

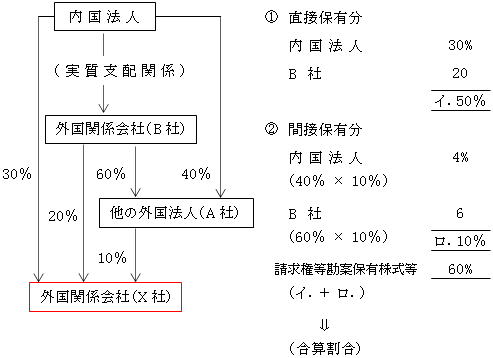

(※1)請求権等勘案合算割合(以下「合算割合」という。)(措令39の14②)

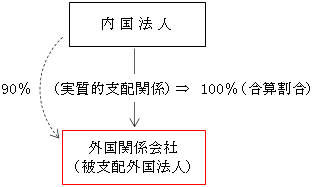

1.国内法人との間に実質支配関係のある外国関係会社の場合

内国法人が外国関係会社株式の90%を保有していたとしても、実質支配関係があるため考慮されずに合算割合は100%となる。

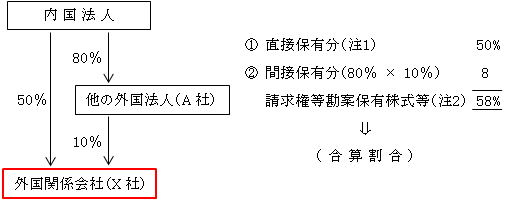

2.内国法人が外国関係会社の株式等を直接又は他の外国法人を通じて間接に保有している場合

(注1)外国関係会社が請求権の内容が異なる株式等を発行している場合は、次の算式による。

(以下直接保有分において同じ。)

(注2)請求権等勘案保有株式等(措令39の14②二)

| 請求権等勘案保有株式等 = イ.+ロ.

イ.請求権等勘案直接保有株式等 内国法人または内国法人との間に実質支配関係のある 外国関係会社が有する外国法人の株式等をいう。 ロ.請求権等勘案間接保有株式等(措令39の14②三) 「他の外国法人」や「出資関連外国法人」を通じて 内国法人又は内国法人との間に実質支配関係のある 外国関係会社が保有する外国法人の株式等をいう。 |

また、外国法人(外国関係会社X社)と他の外国法人(A社)との間に1または2以上の外国法人(B社)(「出資関連外国法人」という。)が介在している場合は、同様に間接保有割合を計算する。

3.内国法人との間に実質支配関係のある外国関係会社B社(上記1.の外国関係会社)が直接又は「他の外国法人(A社)」を通じて間接に保有している場合

4.上記2.及び3.のいずれにも該当する場合

(※2)課税対象金額の取扱い(措法66の6)

1.収益とみなして内国法人の益金の額に算入する。

| 所得加算・課税外所得 (所得増加するも純資産増加しない) |

2.課税対象金額の損益通算は不可

(特定又は対象)外国関係会社の適用対象金額の計算は、それぞれ外国関係会社ごとに行う。

したがって、複数の外国関係会社を有している場合において外国関係会社間での損益通算はできないこととなっている(措通66の6-11)。

![]()

また、外国関係会社の欠損は、合算課税される内国法人の所得と相殺することもできない。

つまり、利益の場合は内国法人の所得となるが、欠損は所得との通算はできない。

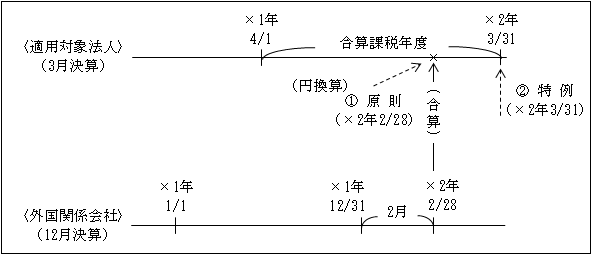

3.益金算入時期(合算課税年度)

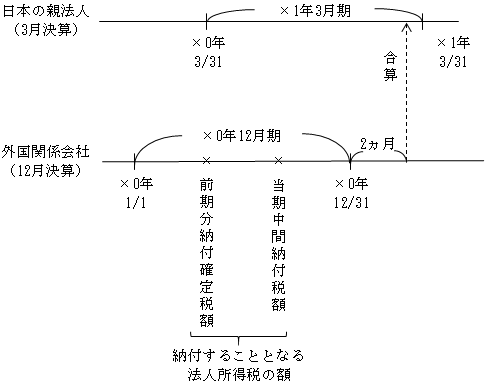

適用対象となる内国法人の益金算入時期は、(特定又は対象)外国関係会社の各事業年度終了の日の翌日から2月を経過する日を含むその内国法人の事業年度である。

4.円換算(措通66の6一4)

①原則

上記3.の2月を経過する日における仲値(TTM)

②特例

継続適用を条件に、内国法人の上記事業年度終了の日の仲値(TTM)によることもできる。

なお、2以上の外国関係会社を有する時は、すべての外国関係会社に適用する。

5.確定申告書への添付書類

会社単位の合算課税の適用を受ける場合には、外国関係会社に係る以下の書類を確定申告書に添付する必要がある(措法66の6⑪、措規22の11⑳)。

| ① 貸借対照表、損益計算書 |

| ② 株主資本等変動計算書、損益金の処分に関する計算書 |

| ③ ①に係る勘定科目内訳明細書 |

| ④ 本店所在地国の法令により課される税に関する申告書の写し |

| ⑤ 株主等の情報(氏名及び住所または名称及び本店・主たる

事務所の所在地並びにその有する株式等の数)を記載した書類 |

| ⑥ 出資関連外国法人等の株主等の情報(上記⑤)を記載した書類 |

| ⑦ その他参考となるべき事項を記載した書類 |

なお、租税負担割合が20%未満の外国関係会社と租税負担割合が30%未満の特定外国関係会社については、合算課税の適用がなくとも(例えば、合算所得が零)上記の書類を確定申告書へ添付する必要がある。

Ⅲ-2.受動的所得の合算課税

Ⅱ.合算課税適用判定(5)で詳述した「部分対象外国関係会社」に対しては、Ⅲ-1.で述べた会社単位の合算課税は適用されず、一定の受動的所得(特定所得)の合算課税が適用される。

また、部分対象外国関係会社が「外国金融子会社等」に該当する場合には、さらに一定の受動的所得のうち一部のものが除かれて合算課税が適用される(Ⅱ.合算課税適用判定(5)(※3)参照)。

(1)外国金融子会社等以外

1.部分適用対象金額

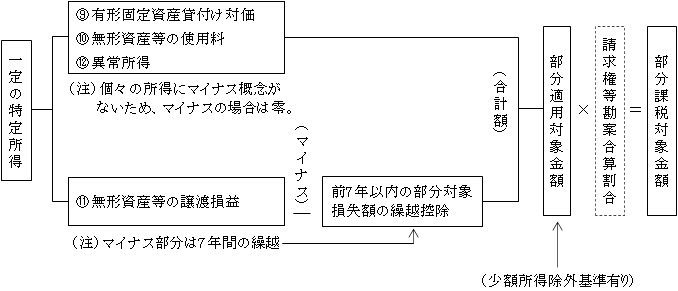

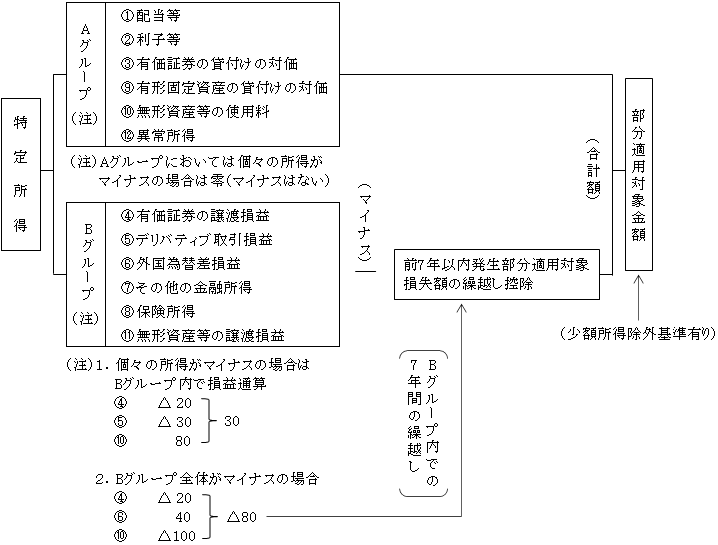

部分適用対象金額の計算は、まず11種類の特定所得(Ⅱ.合算課税適用判定(5)(※1)参照)を2つのグループ(仮にAグループとBグループとする。)に区分した上で、基本的には、Aグループ所得の合計額とBグループ所得の合計額の総合計額が部分適用対象金額となる。

ただし、Bグループにおいて過去7年以内に生じた損失額(部分適用対象損失額)(※1)がある場合には、Bグループ所得の合計額から控除する(措法66の6⑦、措令39の17の3㉜)。

なお、部分適用対象金額には少額所得除外基準(※2)がある。

以上、一定の受動的所得(特定所得)の合算課税の部分適用対象金額の計算プロ セスをまとめると次のとおりである。(「外国金融子会社等」については後述する)。

(なお、下記〇内の番号は、Ⅱ.合算課税適用判定(5)(※1)の番号と符合している。)

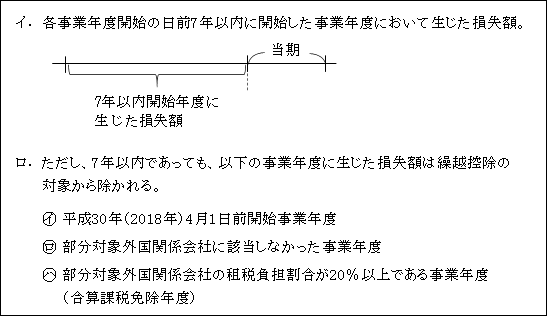

(※1)部分適用対象損失額の控除

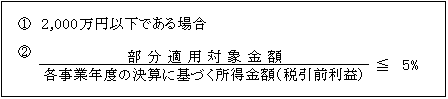

(※2)少額所得除外基準(デミニマス基準)

部分適用対象金額が以下のいずれかに該当する場合には、その該当年度については合算課税は適用されない(措法66の6⑩二、三、措令39の17の5)。

2.部分課税対象金額

次の算式によって計算される(措法66の6⑥、措令39の17の3①)。

| 部分課税対象金額(※2)=部分適用対象金額×請求権等勘案合算割合(※1) |

(※1)」( ページ)参照。(※1)請求権等勘案合算割合(措令39の14②)

「Ⅲ-1.会社単位の合算課税(3)

(※2)部分課税対象金額の取扱い

「Ⅲ-1.会社単位の合算課税(3)(※2)」( ページ)参照。

1.内国法人の益金の額に算入(所得加算・課税外所得)

2.部分課税対象金額の損益通算不可

3.益金算入時期

4.円換算

5.確定申告書への添付書類

租税負担割合20%未満である場合は、例え、合算課税がない場合(合算所得が零など)であっても財務諸表等の添付を要する。

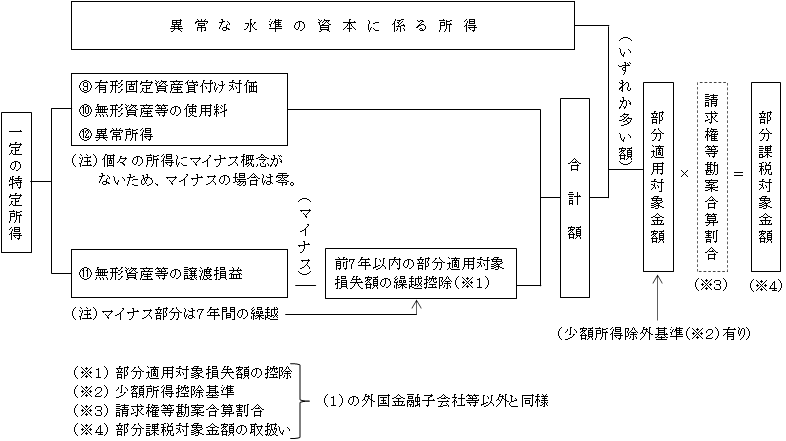

(2)「外国金融子会社等」に対する受動的所得の合算課税の部分課税対象金額の計算プロセスをまとめると、次のとおりである。

(なお、下記〇内の番号及び「異常な水準の資本に係る所得」については、Ⅱ.合算課税適用判定(5)(※3)の番号と符合している。)

(3)「清算外国金融子会社等」に対する受動的所得の合算課税

解散によって外国金融子会社等に該当しなくなった部分対象外国関係会社(「清算外国金融子会社等」という(措法66の6⑥))の場合の取扱い

1.原則

先述した「(1)外国金融子会社等以外」に該当することとなる。

そのため、12種類の特定所得を基に部分適用対象金額が計算される。

2.特例

特定清算事業年度(※1)にあっては、特定金融所得金額(※2)はないものとして部分適用対象金額が計算される。

つまり、先述した「(2)外国金融子会社等」における特定所得と同じとなる(ただし、異常な水準の資本に係る所得との比較はなくなる。)。

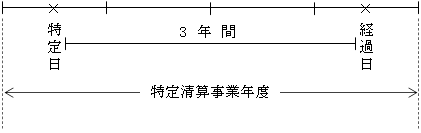

(※1)特定清算事業年度

特定日(外国金融子会社等に該当しなくなった日)から同日以後3年を経過する日(注)までの期間内の日を含む事業年度をいう(措令39の17の3①)。

(注)残余財産の確定日が3年経過日前の場合はその確定日。

また、本店所在地国の法令等のやむを得ない理由により、3年経過日後である場合は、その確定日と5年経過日のいずれか早い日。

(※2)特定金融所得金額

Ⅱ.合算課税適用判定(5)(※3)の受動的所得非該当のもの(①~⑧の特定所得)で、特定日(外国金融子会社等に該当しないこととなった日)の前日に有していた資産もしくは負債又は、特定日前に締結した契約に基づく取引に係るものをいう(措令39の17の3②)。

以上の<特例>による合算課税の部分課税対象金額の計算プロセスをまとめると、次のとおりである。