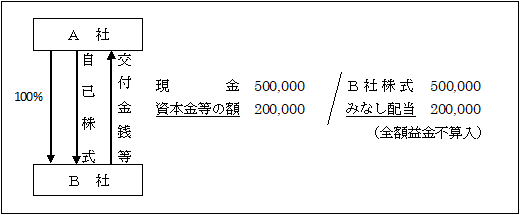

(1)株式市場以外から自己株式が取得された場合(株式の公開買付けを含む(※))

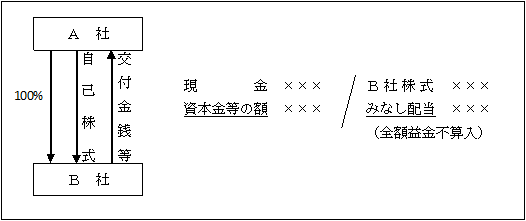

発行法人が自己株式を取得した場合、交付金銭等の合計額が、その発行法人の資本金等の額のうち交付の基因となった株式に対応する部分の金額を超えるときは、その超える部分の金額は発行法人に株式を譲渡した株主においてみなし配当となる。

(※)株式の公開買付け(TOB)

公開買付けとは、不特定多数の者に対し、公告により株式等の買付け等の申込み又は売付け等の申込みの勧誘を行い、市場外で株式等の買付け等を行うことをいう(金融商品取引法第27条の2⑥)。

この公開買付けによる自己株式の取得は、譲渡した株主が特定できることから株式市場以外から取得された場合と同様の取扱いとなる。

公開買付には、自己株取得の他にも、第三者による企業買収目的で行われる場合もある。

【設例】

| A社は保有するB社株式を、その発行法人であるB社に相対取引によりすべて譲渡した。

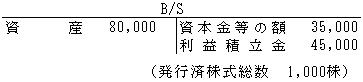

(1)B社による自己株式取得状況 ①取得株式総数 8,100株 ②取得価額総額 8,000(1株当たり80) (2)B社の自己株取得直前のB/Sは次のとおりである。

(3)A社のB社株式保有状況 ①所有(譲渡)株数 10株 ②簿価(1株当たり) 50 |

①取得法人B社の税務上の取扱い

イ.資本金等の額の減少(令8①十七)

自己株式を取得した場合、次の算式により計算した金額を取得資本金額として資本金等の額を減少させる。

ロ.利益積立金額の減少(令9①十二)

以上から取得法人B社の税務処理は次のようになる。

②株主法人A社の税務上の取扱い

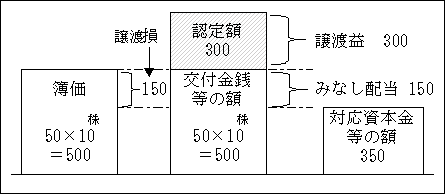

イ.みなし配当の額

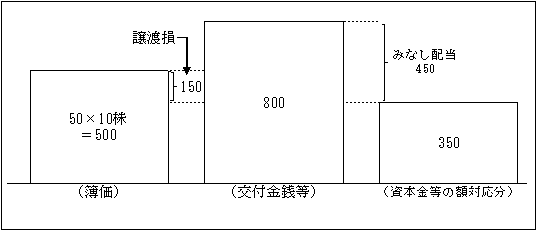

譲渡対価800(1株当たり80×10株)のうち資本金等の額対応分(※) 350を超える部分450(800-350=450)がみなし配当となる。

(※)資本金等の額対応分の計算

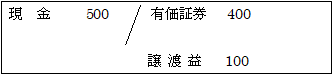

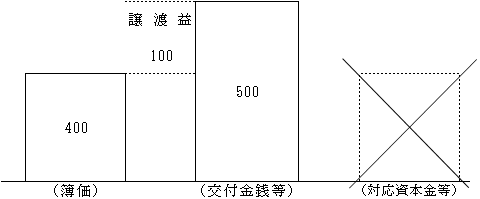

ロ.有価証券の譲渡損益の計上

㋑譲渡対価

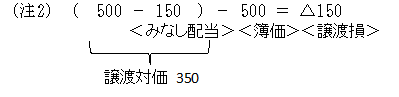

譲渡価額(800)-みなし配当(450)=350

㋺譲渡原価

1単位当たり簿価(50)×譲渡株数(10株)=500

㋩譲渡損益

㋑-㋺=△150

以上を図解すると次のようになる。

以上から株主A社の税務処理は次のようになる。

なお、B社とA社との間に完全支配関係があった場合には、譲渡損は認識せず、資本金等の額となる(法61の2⑰)(グループ法人税制)。

B社の自己株式取得後においても完全支配関係に変化はない。

自己株式の低額所得

イ.B社(取得法人)

B社にとって自己株式の取得は資本取引に該当するため、低額の所得であっても課税は生じない。

ロ.A社(株主法人

(注1)50×10株 -350=150

みなし配当の額は、交付された金銭と資産価額の合計額が対応する資本金等の額を超える場合のその超える金額をいう(法24①)。

したがって、低額として認定された金額は、金銭等の対価を交付されていないためみなし配当には該当しない。

(注3)(80-50)×10株 =300

時価80と対価50との差額30(1株当たり)が低額として認定され、300(30×10株)がB社株式の譲渡益となり、一方、実質的に贈与したと認められる金額は寄附金となる。

以上を図解すると次のようになる。

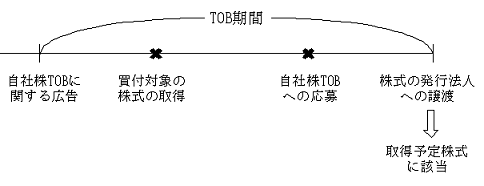

(※)自己株式として取得されることを予定して取得された場合

株式市場以外からの取得(TOBを含む)については、一般的には上記(1)のとおりであるが、その中でも自己株式として取得されることを予定して取得した場合においては以下のような取り扱いとなっている。

①自己株式等の取得が予定されている株式等

自己株式等の取得が予定されている株式等とは、例えば、上場会社等が自己株式の公開買付けを行う場合におけるその公開買付期間中に、内国法人が当該株式を取得したときなどが該当する(基通3-1-8)。

②みなし配当の取扱い

前述した(1)と同様、みなし配当は認識するものの、自己株式として取得されることを予定して取得した株式を、その予定していた事由(公開買付け)により生じたみなし配当は、受取配当等の益金不算入の適用はない(つまり益金算入される)。

【設例】

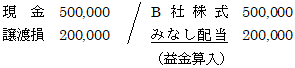

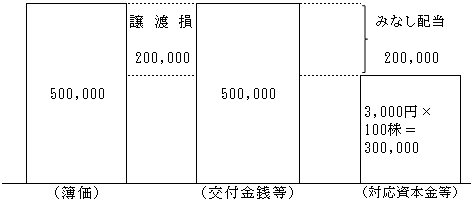

| A社は、上場会社であるB社の公開買付期間中に、株式市場において

B社株式100株を500,000円で取得し、当該公開買付けに応じ、その全て を500,000円で譲渡した。 なお、B社の1株当たりの資本金等の額は3,000円であった。 |

【税務処理】

このように、みなし配当の額と譲渡損の額は200,000円と同額であり、損益は生じない。しかし、みなし配当につき受取配当等の益金不算入の適用があると譲渡損の200,000円だけ所得金額がマイナスとなり、これを意図的に行うと租税回避が可能となってしまう。

そこで、みなし配当については益金不算入とはしない取扱いとなっている。

③完全支配関係がある場合

完全支配関係のある法人間の場合には、自己株式として取得されることを予定して取得した株式であってもそれに係るみなし配当については受取配当等の益金不算入の適用はある。

これは譲渡損ではなく、資本金等の額となり、譲渡損が認識されないことから租税回避として利用される可能性がないためである。

(2)上場株式等の購入の場合

| 金融商品取引所の開設する市場における購入等は取引相手を特定できないため、みなし配当を認識しない。 |

【例】

| 当社は市場を通じて発行済株式総数(600株)のうち1%(6株)

の自己株式を500で取得した。 なお、自己株式取得時における当社の財務内容は次のとおりであった。 ①資本金等の額 35,000 ②利益積立金 15,000 |

①取得法人の税務処理

資本金等の額の減少(令8①十八)

| 資本金等の額 500 / 現 金 500 |

(注)みなし配当は認識しないため、利益積立金は減算しない。

②株主法人の税務処理

法人が市場を通じて自己株式を取得した場合には、その譲渡した株主が特定できないため、みなし配当は認識しない。そのため、株主は通常の有価証券の譲渡として取り扱う。仮に簿価が400だった場合には次のようになる。

(3)組織再編に伴う自己株式取得の場合

①合併等による自己株式取得の場合

合併、分割又は現物出資によって被合併法人、分割法人又は現物出資法人の移転資産に合併法人株式、分割承継法人株式又は、被現物出資法人株式などの自己株式が含まれているような場合にまで利益の分配が行われたとしてみなし配当を行うことは適当ではないとの考えにより、みなし配当は認識しない。

この取扱いは適格組織再編、非適格組織再編のいずれも該当する。

ただし、非適格分割、非適格現物出資の場合は事業が移転するものに限られる(合併の場合は当然に事業移転する)。

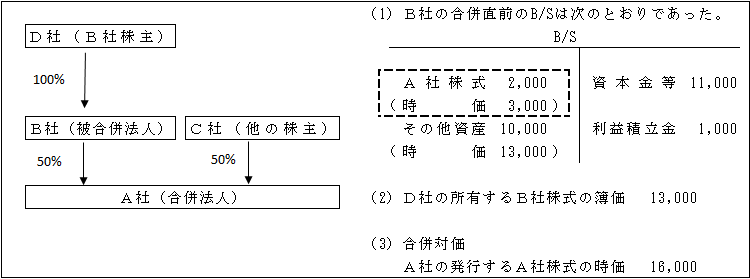

以下では合併を例にとって税務上の取扱いを検討する。

| 合併と自己株式取得 |

被合併法人が合併以前から合併法人の株式を保有している場合には、合併によってその合併法人の株式は自己株式となる。

【設例】

<非適格合併の場合>

(※1) 資本金等の額のみ減少

B社は被合併法人であるとともにA社の株主でもあることから、B社は合併によりA社に対して(旧)A社株式を譲渡(A社からみれば自己株式の取得)したこととなり、通常、自己株式の取得であれば、譲渡した株主であるB社に対してみなし配当が生じる。

しかしながら、合併により取得した自己株式はすべて合併法人A社の資本金等の額から減算され、利益積立金からは減算されない。

したがって、被合併法人B社は、A社株式の合併法人A社への移転は有価証券の譲渡取引とされる。

(※2) みなし配当

このみなし配当は、法24①一の合併(「第12章みなし配当」 ページ参照)の場合に被合併法人の株主に生じるものである。

<適格合併の場合>

(※)資本金等の額のみ減少

上記非適格合併参照。

なお、合併における税務処理の詳細については、「第38章組織再編税制」( ページ)参照。

②適格三角分社型分割に伴う自己株式の取得

分割法人と分割承継親法人が同一の場合で、分割承継法人が保有している分割承継親法人株式を分割対価として交付する場合、分割承継親法人(=分割法人)は自己株式の交付を受けることとなる。このようないわゆる適格三角分社型分割においては分割承継法人にみなし配当は生じないものとされている。

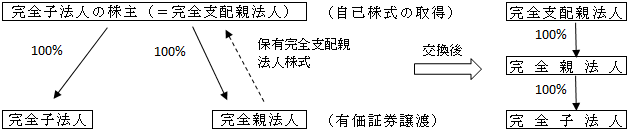

③三角株式交換による自己株式の取得

株式交換完全子法人の株主と株式交換完全親法人の親法人(株式交換完全支配親法人)とが同一の場合で、完全子法人の株主は完全子法人株式譲渡の対価として完全親法人から同法人が保有する完全支配親法人株式を取得する場合、完全支配親法人(完全子法人の株主)は自己株式の交付(取得)を受けることになる。

一方、完全親法人は、完全子法人の株主(=完全支配親法人)に対して保有する同社の株式を同社に譲渡することになるが、完全親法人にみなし配当は生じない。

なお、完全子法人の株主(=完全支配親法人)の所有する完全子法人株式の完全親法人に対する譲渡は単に有価証券の譲渡取引であってみなし配当とは関係ない。

なお、上記②においては「適格」に限定されているが、③は「適格」「非適格」とも適用される。

(4)特定の種類株式の取得の場合

一定の要件(※)を満たす取得請求権付株式等の譲渡に該当する場合には、請求権を行使した株主である法人において、有価証券の![]() とすることにより譲渡損益が生じないこととされている。

とすることにより譲渡損益が生じないこととされている。

同時に、みなし配当も生じないこととされている。

これは、取得請求権付株式等の請求権の行使等による自己株式の取得は、私法上自己株式の取得という形態はとっているものの、実質的には株式の内容の変更であると考えられるため、みなし配当の生じる自己株式の取得から除外されている。

(※)適用要件(法61の2⑬一~三)

| ① 次のいずれかの有価証券をそれぞれの事由により譲渡すること

イ.取得請求権付株式に係る請求権の行使 ロ.取得条項付株式に係る取得事由の発生 ハ.全部取得条項付種類株式に係る取得決議 ② ①の対価として取得法人の株式のみが交付されること ③ ②で交付された株式の価額が譲渡した株式の価額とおおむね同額であること |

【設例】

| 当社は、保有する甲社株式(A種類株式)(簿価600、時価1,000)につき、発行法人である甲社に対して取得請求権を行使し、甲社の別の種類の株式(B種類株式)(時価1,000)を取得した。

なお、甲社における対応するA種類株式の資本金額は500であった。 |

①取得法人(甲社)の税務処理

この場合、取得法人は、複数の種類の株式を発行していることになるため、資本金等の額を株式の種類ごとに区分管理することになる(この区分された資本金等の額を「種類資本金額」という)。

したがって、上記(※)適用要件①の事由による取得の対価として自己の株式を交付する場合には、取得した株式と同種の種類資本金額を減少させるとともに、交付した株式と同種の種類資本金額を同額増加させる。

したがって、資本金等の額は合計額として増減しない。

利益積立金額も増減しない。

| 資本金等の額(A種類) 500 /資本金等の額(B種類) 500 |

②株主法人(当社)の税務処理

前記(※)の適用要件を満たす場合には、

イ.譲渡した株式の譲渡対価の額は譲渡直前の帳簿価額相当額とする。

ロ.取得した株式の取得価額は譲渡した株式のそれぞれの事由発生直前の帳簿価額相当額

(交付を受けるために要した費用がある場合はその費用を加算した金額)とする。

ハ.みなし配当は認識しない。

![]()

(5)事業の全部の譲受けによる取得の場合

譲渡法人が譲受法人の株式を保有している場合において、譲受法人がその事業の全部の譲受けによって自己株式を取得した場合もみなし配当は生じない。

(6)その他

合併に反対する被合併法人の株主等の買取請求に基づく買取りの場合や一に満たない端数処理による取得などの場合もみなし配当が生じない。