(1)趣旨

支出した相手先を秘匿するような支出は違法又は不当な支出につながり易く、ひいては公正な取引を阻害することにもなり易い。

そこで、このような支出を極力抑えるために、政策的にその支出額を損金不算入するとともに、特別税額を追加的に課税することとされている。

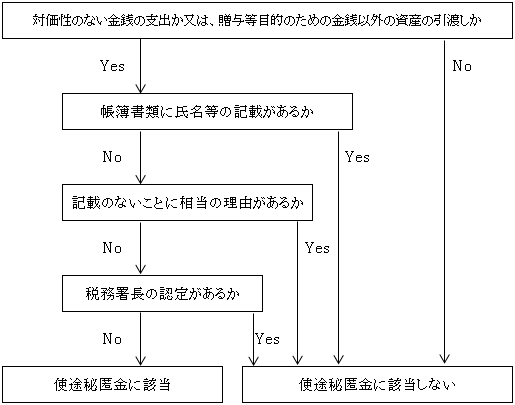

(2)使途秘匿金の支出の範囲(措法62②)

| 使途秘匿金とは、法人がした対価性のない金銭の支出(※1)(贈与、供与、その他これらに類する目的のためにする金銭以外の資産の引渡しを含む。)のうち、相当の理由(※2)がなく、その相手方の氏名又は名称及び住所又は所在地並びにその事由をその法人の帳簿書類(※3)に記載していないもの(※4)をいう。 |

(※1)金銭の支出

仮払金、前払金等として支出した場合も含む

(※2)相当の理由

次のような支出は、帳簿書類に記載のないことが通例なので相当の理由有りとされる。

| ① カレンダー・手帳等の広告宣伝用物品等の贈与

② 小口の謝金等の支出 ③ 不特定多数の者からの小口の仕入れなど |

(※3)帳簿書類

帳簿書類は、相手方の氏名等の記載のあるものであれば、請求書・支払明細書・領収書等でもよい。

(※4)税務署長の認定(措法62③)

帳簿書類に記載していない支出であっても、相手方の氏名等を秘匿するためでないと税務署長が認めるときは使途秘匿金に含めないことができる。

以上をフローチャートで示せば次のようになる。

(3)税務上の取扱い

1.所得計算上の取扱い(基通9-7-20)

| 法人が支出した使途秘匿金の支出額は、損金の額に算入しない。

⇒「使途秘匿金否認」(加算・社外流出) |

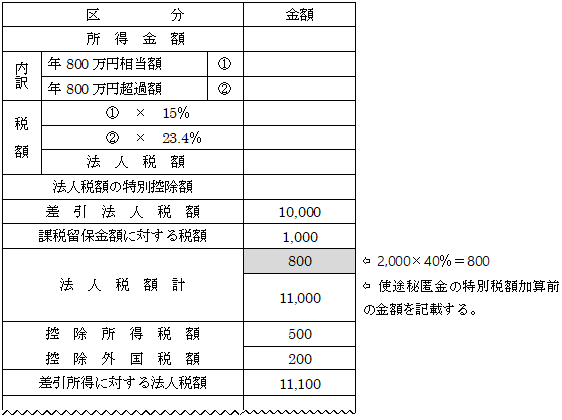

2.税額計算上の取扱い(措法62①)

①特別税額の計算

| 特別税額=使途秘匿金の支出額(千円未満切捨)×40% |

なお、この特別税額は、赤字法人のように通常の法人税額がない場合であっても課税される。

②別表1への記載

使途秘匿金の特別税額は、別表1において次のように記載される。

【別表1】(使途秘匿金 2,000)

(注)記載方法

別表1において使途秘匿金の特別税額の記載欄は特別に設けておらず、使途秘匿金の特別税額があるときは「法人税額計」の外書として記載することになる。

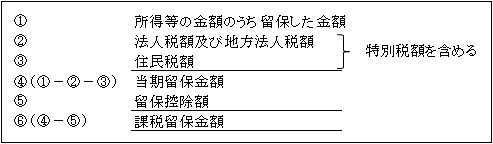

(4)他の制度における法人税額と特別税額との関係

1.特定同族会社の当期留保金額の計算上、控除する「法人税額及び地方法人税額」、「住民税額」に使途秘匿金の特別税額を含める(措法62⑥)。

(注)特定同族会社の留保金課税については「第31章」( ページ)参照。

2.試験研究を行った場合等の法人税額の特別控除の控除限度額の計算基礎となる当期の法人税額には使途秘匿金の特別課税は含めない(措法42の4①⑥二他)。

3.中間申告

4.その他