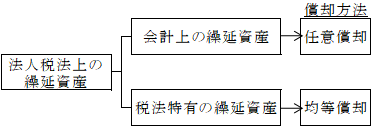

| 繰延資産とは、法人が支出する費用(資産の取得に要したとされるべき費用及び前払費用(注1)を除く。)のうち支出の効果がその支出の日以後1年以上に及ぶ一定のもの(注2)をいう(法2二十四)。 |

(注1)繰延資産と前払費用の相違

| 相違点 | 繰延資産 | 前払費用 |

| 費用の性質 | 必ずしも継続的な役務提供契約は存しない費用支出である。 | 一定の契約に基づき継続的に役務の提供を受ける費用支出である。 |

| 役務提供の有無 | 役務の提供を受けている。 | 役務の提供を受けていない。 |

(注2)一定のもの(令14①)

(1)会計上の繰延資産(令14①一~五)

|

種 類 |

意 義 |

| ①創立費 | 発起人に支払う報酬、設立登記のために支出する登録免許税その他法人の設立のために支出する費用で、法人の負担に帰すべきもの |

| ②開業費 | 法人の設立後事業を開始するまでの間に開業準備のために特別に支出する費用(注) |

| ③開発費 | 新たな技術若しくは新たな経営組織の採用、資源の開発又は市場の開拓のために特別に支出する費用 |

| ④株式交付費 | 株券等の印刷費、資本金の増加の登記についての登録免許税その他自己の株式(出資を含みます。)の交付のために支出する費用 |

| ⑤社債等発行費 | 社債券等の印刷費その他債券(新株予約権を含みます。)の発行のために支出する費用 |

(注)特別に支出する費用

開業準備のために特別に支出した広告宣伝費、接待費、旅費、調査費等は該当するが、

支払利子、使用人給与、賃借料、電気・ガス・水道料等のような経常的な性格をもつ費用は該当しない。

(2)税法特有の繰延資産(令14①六)

| 種 類 | 具体的範囲 |

| 1.自己が便益を受ける公共的施設の設置又は改良のために支出する費用

(令14①六イ.基通8-1-3) |

③国等に提供した所有道路等の価額(注2)に相当する額 ④連絡地下道等の建設費用の負担金 |

| 2.自己が便益を受ける共同的施設の設置又は改良のために支出する費用

(令14①六イ.基通8-1-4) |

①所属する同業者団体の会館、共同展示場等の建設負担金で所属する協会等の本来の用に供されている部分相当額(注3)

②所属する商店街のアーケード、日よけ等の設置費用 |

| 3.建物を賃借するために支出する権利金等

(令14①六ロ.基通8-1-5) |

①建物を賃借する際の権利金、立退料等(ただし、仲介手数料は損金にできる)(注4)

②電子計算機を賃借する際の引取運賃、据付費等 |

| 4.役務の提供を受けるために支出する権利金その他の費用

(令14①六ハ.基通8-1-6) |

ノーハウの設定契約に係る一時金又は頭金 |

| 5.広告宣伝の用に供する資産を贈与したことにより生ずる費用

(令14①六ニ.基通8-1-8) |

看板、ネオンサイン、陳列だな、自動車等の贈与費用(注5) |

| 6.上記1~5の他、自己が便益を受けるために支出する費用

(令14①六ホ.) |

①スキー場のゲレンデ設備費用(基通8-1-9)

②出版権の設定の対価(基通8-1-10) ③同業者団体等の加入金(注6)(基通8-1-11) ④職業運動選手等の契約金等(基通8-1-12) |

(注1)①簡易舗装等

国、地方公共団体や商店街等が行う街路の簡易舗装、がんぎ等の簡易な施設を設置する際の負担費用は、このような施設が簡易であること、負担者の受ける便益の程度も低く、また主として一般大衆の便益に供されるものであること等から、その負担金は繰延資産とせず、支出時の損金とすることが認められている(基通8-1-13)。

②公共下水道に係る受益者負担金

著しく便益を受けることとなる公共下水道に係る負担金は繰延資産に該当する。

③開発負担金

繰延資産に該当する場合もある(基通7-3-11の2)( ページ参照)。

(注2)価額

提供の直前の帳簿価額とすることができる(基通8-3-1)。

(注3)本来の用以外の用に供されている部分の負担金

寄附金となる(基通8-1-4)。

(注4)土地の賃借に際して支払った権利金及び仲介手数料は、借地権の取得価額となる( ページ参照)。なお、土地も建物も、また電子計算機もその賃借料については、当然に損金となる。

(注5)受贈法人側の処理(受贈益)

広告宣伝用資産の贈与を受けた場合、広告宣伝用の看板、ネオンサイン、どん帳のように専ら贈与者の広告宣伝用に供される資産については経済的利益(受贈益)はないが、自動車、陳列だな、陳列ケース、展示用モデルハウス等の場合は、贈与者である法人の取得価額の3分の2に相当する金額から受贈者である法人がその資産の取得に支出した金額を控除した金額が受贈益とされる。ただし、その金額が30万円以下であるときは受贈益はないものとされる(基通4-2-1)( ページ参照)。

(注6)譲渡できる加入金及び出資の性質を有する加入金

同業者団体等の加入金のうち、構成員としての地位を譲渡できるもの及び出資の性質を有するものは、繰延資産とはされず、譲渡又は脱退するまで損金の額に算入されない(基通8-1-11(注))。