自己株式を取得した時点で、法人税法上、自己株式取得法人(株式発行法人)では資本金等の額を減少させる処理を行っている。

したがって、取得した自己株式を処分した時の税務処理は次のようになる。

(1)自己株式を譲渡した場合

自己株式を取得した時に減少させた資本金等の額を逆に増加させる(増資と同様の処理)。

![]()

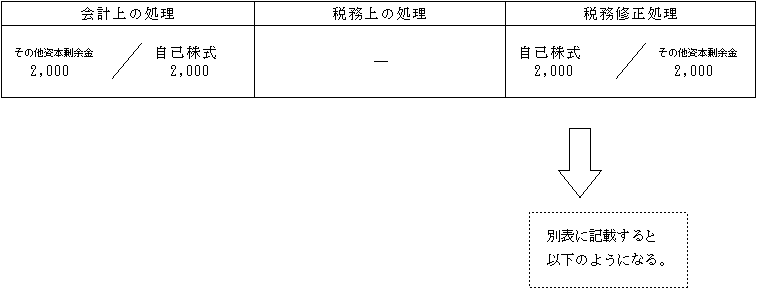

(2)自己株式を消去した場合

自己株式を取得した時に資本金等の額はすでに減少させているので、消却時には特に処理は不要である。

![]()

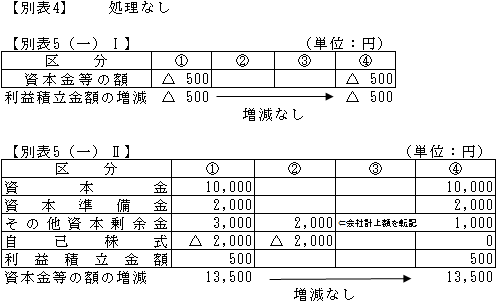

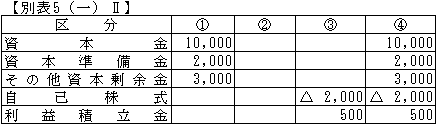

参考までに自己株式の取得と処分に係る別表の記載例を示すと、以下のようになる。

①自己株式の取得

【例】

| 当社は相対取引により株主Aから自己株式10株を2,000で取得した。

なお、自己株式取得直前における当社の資本金等の額の内訳は次のとおりであった。 資本金 10,000(発行済株式総数100株) 資本準備金 2,000 その他資本剰余金 3,000 合 計 15,000 ⇐(資本金等の額) |

【解答】

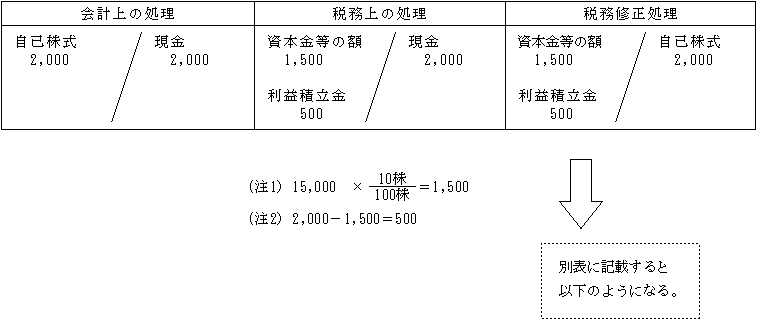

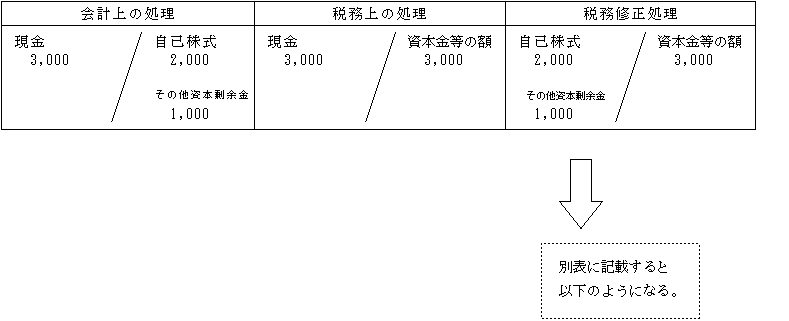

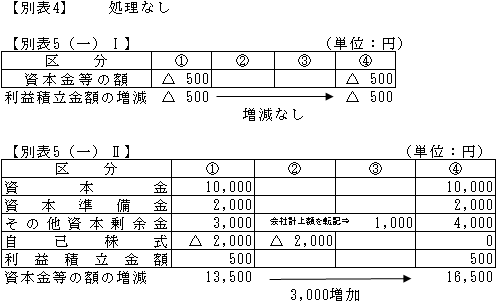

②自己株式を譲渡した場合

| 上記①で取得した自己株式10株を3,000で譲渡した。 |

【解答】

③自己株式を消却した場合

| 上記①で取得した自己株式10株を全て消却した。 |

【解答】