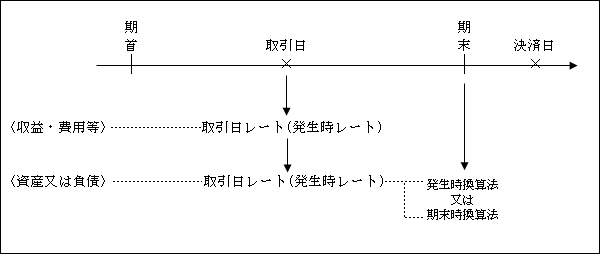

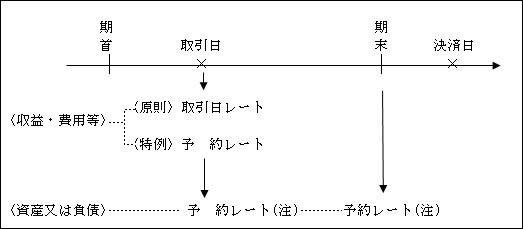

外貨建取引は円に換算されなければならない。換算が必要とされるのは、取引日(発生日)と期末時(決済未到来の資産又は負債)および決済時である。

さらに、為替予約がある場合には、為替予約をした時に換算が必要となる。

(1)為替予約(先物外国為替契約)をしていない場合

1.取引日(発生時)における換算

収益・費用等、資産又は負債のすべてが、取引日のレートで換算される。

| 内国法人が、外貨建取引を行った場合には、その外貨建取引の金額の

円換算額は、その外貨建取引を行った時(取引日=発生時)における 外国為替相場(注)により換算した金額とする(法61の8①)。 |

(注)外国為替相場(基通13の2-1-2)

為替レートともいう。

| ① 原則

取引日の電信売相場(T.T.S)と電信買相場(T.T.B)の仲値(T.T.M)

② 特例 継続適用を条件として、次によることもできる。 イ.収 益・資産…取引日の電信買相場(T.T.B) ロ.費用等・負債…取引日の電信売相場(T.T.S)

(注)買相場及び売相場とは、銀行の立場から見た用語である。 |

なお、取引日における為替相場の例外として、継続適用を条件に、取引日の属する月若しくは前週の末日又は当月若しくは当週の初日のT.T.B、T.T.S、T.T.Mを使うこともできる。

また、円換算に係る当該日に為替相場がない場合には、同日前の最も近い日の為替相場による(基通13の2-1-2(注))。

2.外貨建資産等の期末換算

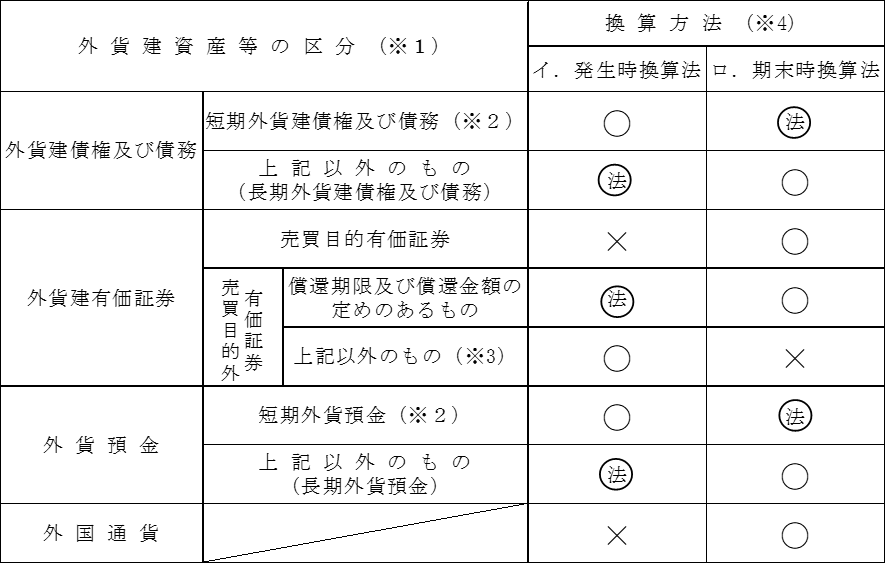

①外貨建資産等の区分と換算方法(法61の9①)

期末に有する外貨建資産等の円換算額は、下記の区分に応じ、「発生時換算法」又は「期末時換算法」により換算した金額とする。なお、![]() は換算方法の選定がない場合の法定換算法を示す。

は換算方法の選定がない場合の法定換算法を示す。

(※1)期末時換算を要する資産等

イ.期末(決算時)において、選択等により期末時換算法で換算されるのは、

上記のような貨幣項目で、棚卸資産、固定資産、繰延資産などの非貨幣項目は換算されない。

ロ.外貨建取引に関して支払った前渡金又は収受した前受金で資産の売買代金に

充てられるものは、外貨建債権及び債務には含まれない。

したがって、期末時に換算しない(基通13の2-2-1)。

ハ.未収収益又は未払費用は、外貨建債権及び債務に該当する(同上基通)。

そのため、期末時換算法を採用した場合は期末時に換算されるが、

これらは決算日に計上するため、換算替えによる為替換算差額は生じない。

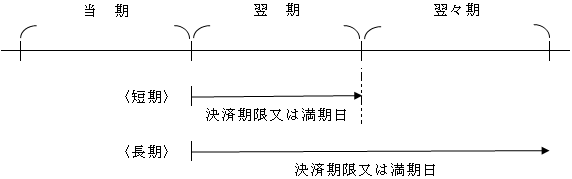

(※2)短期外貨建債権及び債務、短期外貨預金(令122の4)

決済期限又は満期日が翌期首から1年を経過した日の前日まで(翌期中)に到来するものをいう。

(※3)期末時換算による換算差額を純資産の部に計上している場合の取扱い

売買目的有価証券以外のものについて、期末時換算額をもって期末時における円換算額とし、かつ、換算差額を全額、洗替方式により純資産の部に計上している場合のその換算方法は、発生時換算法として取り扱われる(基通13の2-2-4)。

(※4)換算方法

イ.発生時換算法

| 外貨建資産等に係る取引日の外国為替相場(為替レート)(注)による円換算額をもって期末時の円換算額とする方法をいう。 したがって、期末において換算は必要ない。 |

(注)外国為替相場(為替レート)(基通13の2-1-2)

| ①原則 取引日のT.T.SとT.T.Bの仲値(T.T.M) ②特例 継続適用を条件として、次によることもできる。 イ.資産…取引日のT.T.B ロ.負債…取引日のT.T.S |

ロ.期末時換算法

| 期末の外国為替相場(注)による円換算額をもって期末時の円換算額とする方法をいう。 |

(注)外国為替相場(為替レート)(基通13の2-2-5)

| ①原則 期末時のT.T.SとT.T.Bの仲値(T.T.M) ②特例 継続適用を条件として、次によることもできる。 イ.資産…期末時のT.T.B ロ.負債…期末時のT.T.S |

②換算方法の選定と変更

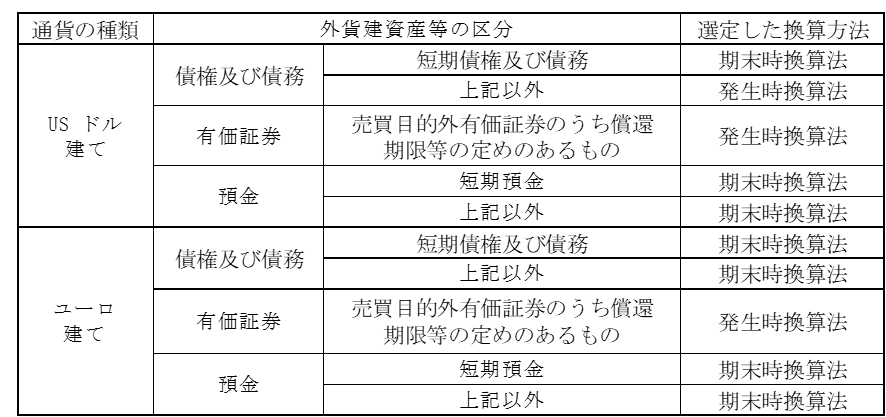

イ.選定単位(令122の4)

外国通貨の種類ごと、かつ、上記①の外貨建資産等の区分ごとに選定する。

なお、2以上の事業所を有する法人は、事業所ごとに選定することができる。

【例】

ロ.届出(令122の5)

外貨建資産等の取得日の属する事業年度の確定申告書の提出期限までに、納税地の所轄税務署長に「外貨建資産等の期末換算方法等の届出書」を提出しなければならない。

ハ.変更(令122の6)

㋑換算方法を変更しようとする場合は、「外貨建資産等の期末換算方法等の変更承認申請書」を

提出して、所轄の税務署長の承認を受けなければならない。

㋺換算方法を採用してから相当期間(3年…基通13の2-2-15)を経過していないとき、又は、

変更しようとする換算方法が適正でないときは、税務署長はその申請を却下できる。

ニ.法定換算方法(令122の7)

換算方法を選定しなかった場合には、上記①の表中の![]() と記載されている方法により換算する。

と記載されている方法により換算する。

つまり、短期外貨建債権及び債務と短期外貨預金は期末時換算法、それ以外は発生時換算法による。

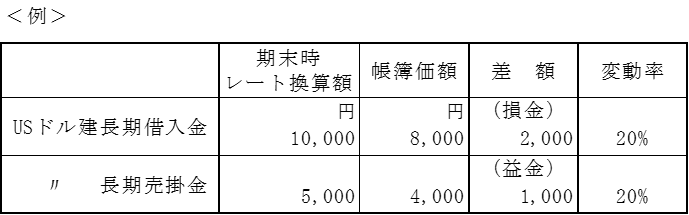

③期末時に為替相場が著しく変動した場合(法61の9④)

イ.著しい変動の判定

次の算式により計算した割合がおおむね15%以上となる場合をいう(基通13の2-2-10)。

ロ.取扱い(令122の3)

通貨の種類を同じくする外貨建資産等の全てについて期末日において外貨建取引を行ったものとみなすことができる。

つまり、発生時換算法が適用される外貨建資産等について、著しい変動のあった期末時の為替相場に置き換えて取引日及び期末時の換算とすることができる。

変動率はいずれも15%以上となっているため、外貨建取引は期末になされたものとみなして為替換算することができる。この際、双方の資産等について適用され、長期借入金のみに適用することはできない。

④期末換算による為替換算差額の取扱い(法61の9②)

期末時換算法により換算した外貨建資産等の額と期末におけるその帳簿価額との差額(為替換算差額)は、益金の額又は損金の額に算入する。

そして、翌期首において洗替え処理される(令122の8①)

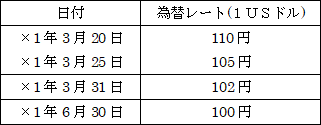

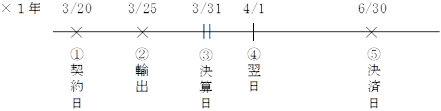

【設例】

| 次の外貨建取引について税務仕訳を示せ。 (1)当社は3月決算法人である。(2)×1年3月20日 アメリカのB社に商品1,000USドルを輸出する契約を締結し、前受金200USドルを現金で受け取った。 (3)×1年3月25日 アメリカのB社に商品1,000USドルを輸出し、前受金200USドルを差し引いた残額を掛けとした。 (4)×1年6月30日 アメリカのB社より掛代金800USドルを現金で受け取った。 (5)上記取引日におけるUSドルの直物為替相場は以下のとおりであった。  (6)なお、当社は換算方法の届出は行っていない。 |

【解答】

①契約日(×1年3月20日)

| 現金 22,000 / 前受金(※) 22,000 |

(※)110円×200USドル=22,000

②輸出時(×1年3月25日)

「売掛金」については取引日の為替相場により円換算するが、

「前受金」については、「前受金」を受け取った日の為替相場により円換算する。

③決算日(×1年3月31日)

| 為替換算差損(※) 2,400 / 売掛金 2,400 |

(※)(102円-105円)×800USドル=2,400円

・売掛金は決済期限が翌期首から1年以内に到来するため短期外貨建債権に該当する。

・換算方法の届出をしていないとのことなので、法定換算方法ということになる。

・短期外貨建債権の法定換算方法は期末時換算法である。

④翌期首洗替処理(×1年4月1日)

| 売掛金 2,400 / 為替換算差損 2,400 |

⑤決済日(×1年6月30日)

(※1) 100円×800USドル=80,000円

(※2) (100円-105円)×800USドル=4,000円

結果として、この為替決済差損4,000円は、×1年3月期において2,400円を損金に計上し、残り1,600円(4,000円-2,400円)が×2年3月期に損金として計上されることになる。

(2)為替予約(先物外国為替契約)をしている場合

(注)予約レートによる旨の帳簿書類への記載が条件となる。

為替予約(先物外国為替取引)とは、為替相場の変動に伴うリスクヘッジ(回避)することを目的に、外貨建取引により発生した外貨建資産等について、将来における決済時の為替相場のいかんにかかわらず、決済が行われる銀行と決済時の円貨額をあらかじめ約定しておく通貨先渡契約をいう(デリバティブ取引の一種)。

なお、先渡契約に適用されるあらかじめ約定しておいた交換レートを先物為替相場(FR:フォワード・レート)又は予約レートという。

一方、直物取引に適用される交換レートを直物為替相場(SR:スポット・レート)という。

先物為替相場は、その通貨が将来高くなるのか安くなるのかという思惑で決まるのではなく、主として日本と外国との市場利回り(金利)の差にもとづいて決定される。

したがって、為替予約によって生じる換算差額は、金利調整差額としての性格を有することになる。

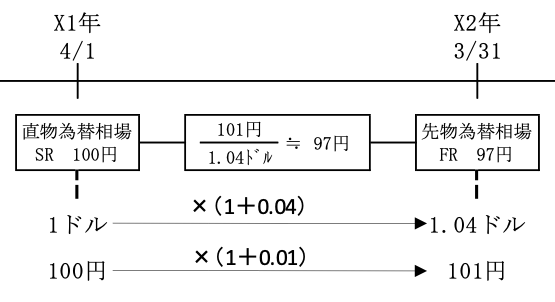

例えば、X年4月1日現在の直物為替相場が1ドル=100円で、円の市場利回り(金利)が年1%、ドルの市場利回り(金利)が年4%の場合、1年後(X2年3月31日)を期日とする場合の先物為替相場は次のように計算される

1.取引日(発生時)における換算

①収益、費用等の換算

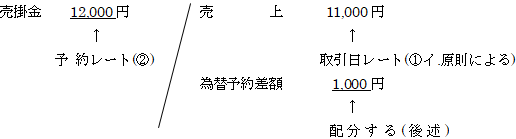

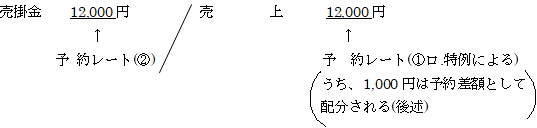

| イ.原則(法61の8①) 為替予約がない場合と同様、取引日の外国為替相場(注)による円換算額とする。 |

| ロ.特例(基通13の2-1-4) 外貨建取引を行う日までに、その取引に伴って生ずる収益又は費用の円換算額を為替予約により確定させているとき(事前予約)は、その確定額をもってその収益又は費用等の円換算額とすることができる。 |

(注)外国為替相場(基通13の2-1-2)

前述4ページ参照。

②資産又は負債の換算(法61の8②、令122)

| 為替予約により、外貨建取引に伴って生ずる資産又は負債の円換算額を確定させた場合において、その旨を帳簿書類に記載したときは、その確定額をその資産又は負債の円換算額とする。 |

【例】

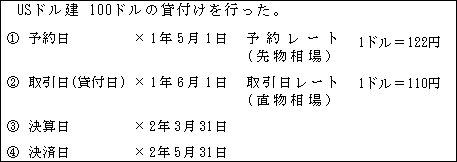

| USドル建て100ドルの掛売上があった。 ・取引日レート 1ドル 110円 ・予 約レート 1ドル 120円 なお、為替予約は取引の日までに行っている。 また、為替予約については、その旨を帳簿書類に記載している。 |

【解答】

〈原則〉

〈特例〉

為替予約は取引日までに行われているので、特例によることもできる。

2.外貨建資産等の期末換算方法(法61の9①)

| 発生時換算法も期末時換算法も内国法人が外貨建資産等( ページ参照)について、為替予約(先物外国為替契約)によりその円換算額を確定させ、その旨を帳簿書類に記載したときは、期末におけるその外貨建資産等の円換算額は、為替予約により確定させた円換算額とする。 |

つまり、発生時換算法による円換算額も期末時換算法による円換算額も同額となる。

したがって、取引日又は予約日における為替予約による円換算額も同額となるため、期末換算は不要となる。

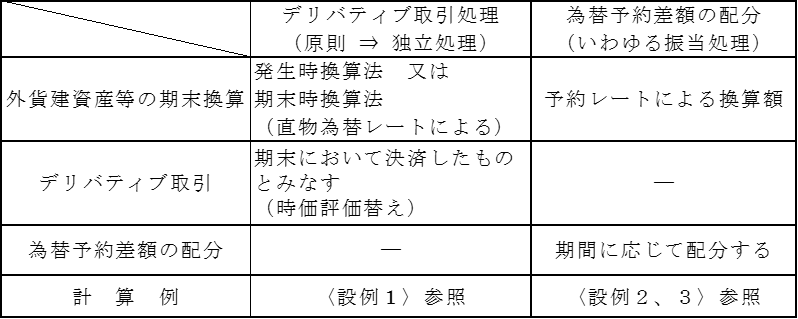

3.為替予約差額の配分(61の10①)

| 期末に有する外貨建資産等(売買目的有価証券を除く)で、為替予約により確定させた円換算額で換算している場合(※1)は、為替予約差額(※2)を、 ① 事後予約(取引日より予約日が後)の場合 予約事業年度から決済事業年度まで配分し、 ② 事前予約(取引日より予約日が前)の場合 取引日事業年度から決済事業年度まで配分し、 その為替予約差額配分額(※3)を益金の額又は損金の額に算入する。 |

以上の取扱いは、会計上は「振当処理」と言われる為替予約の会計処理と同じである。先述したように、為替予約はデリバティブ取引(注)の一種であるから、本来のデリバティブ取引に関する税務処理(ヘッジ対象である外貨建資産等とヘッジ手段である為替予約を別々の取引と認識して処理する方法)が原則であるが、上記の規定は、ヘッジ対象である外貨建資産等とヘッジ手段である為替予約を一体のものとして処理する方法で、特例として規定されている。

したがって、例えば、予約レートにより円換算額を確定させる旨の帳簿書類への記載要件を欠いたような場合には本特例は適用されず、原則によるデリバティブ取引の処理を行うことになるのであるから注意を要する。

(注)デリバティブ取引

金利、通貨の価格、商品の価格その他の指標の数値としてあらかじめ当事者間で約定された数値と将来の一定の時期における現実の当該指標との差に基づいて算出される金銭の授受を約定する取引又はこれに類似する取引をいう。

なお、デリバティブ取引の税務上の取扱いの詳細については、「第9章有価証券 、デリバティブ取引」( ページ)参照。

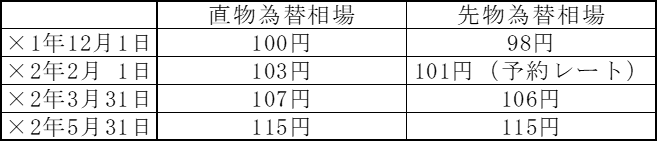

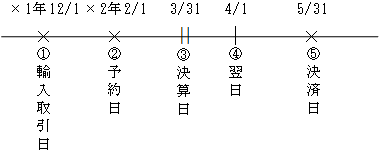

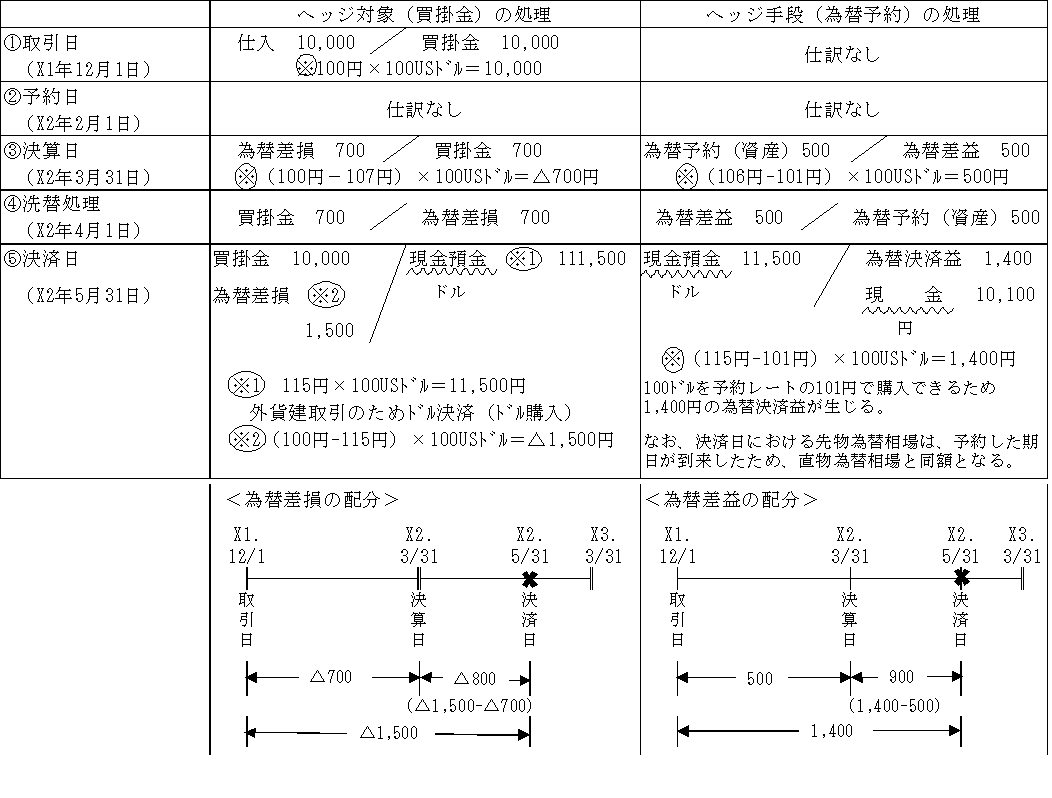

【設例1】デリバティブ取引処理の場合(原則⇒独立処理)

| 次の外貨建取引を税務仕訳で示しなさい。 当社の決算日は3月31日である。 (1)×1年12月1日 当社は商品100USドルのドル建て輸入取引を行った。この輸入取引は掛けで行われ、買掛金の決済日は×2年5月31日である。 (2)×2年2月1日 上記の輸入取引によって生じた買掛金の決済金額の増加(円安・ドル高)をヘッジする目的で、×2年5月31日を決済期日とする為替予約100USドルを行った。 (3)×2年5月31日 買掛金および為替予約が決済された。 (4)上記取引日におけるUSドルの直物為替相場および先物為替相場は次のとおりである。  (5)なお、当社は、予約レートにより円換算額を確定させる旨の帳簿書類への記載は行っていない。 (6)買掛金の期末換算は「期末時換算法」を採用している。 |

【解答】

予約レートにより円換算額を確定させる旨の帳簿書類への記載をしていないので為替予約差額の配当(振当処理)によることができず、原則通りデリバティブ取引の処理を行うこととなる。

(※1)為替予約配分の対象となる外貨建資産等

為替予約配分の対象となる外貨建資産等は、期末において有する外貨建資産等(売買目的有価証券を除く)で、予約レートで換算されているものであるから、当然に、次のような期末時点で予約レートによる換算がなされていない外貨建資産等は対象とならない。

(※2)為替予約差額

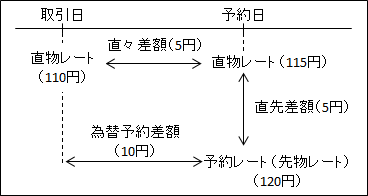

| 為替予約差額=予約により確定させた円換算額―取引日レートによる円換算額 |

為替予約差額は、予約レートと取引日における直物為替レートとの差額をいうのであるから、事後予約の場合、予約日における直物為替レートと予約レートとの差額(直先差額)と取引日における直物為替レートと予約日における直物為替レートとの差額(直々差額)との合計額である。

〈事後予約の場合〉

(※3)為替予約差額の配分計算(令122の9)

①外貨建取引日以後に為替予約を行った場合(事後予約)、為替予約差額を直々差額と直先差額に分けてそれぞれ以下のように取扱う。

イ.直々差額⇒予約日の属する事業年度の損益とする。

| 取引日(直物)為替レートによる円換算額―予約日(直物)為替レートによる円換算額 |

ロ.直先差額⇒予約日の属する事業年度から決済日の属する事業年度までの各期に配分する。

(注)月数による按分も可(令122の9③)

上記算式中の日数は、月数によることもできる。

この場合、月数は暦にしたがって計算し、1月未満の端数は切り上げる。

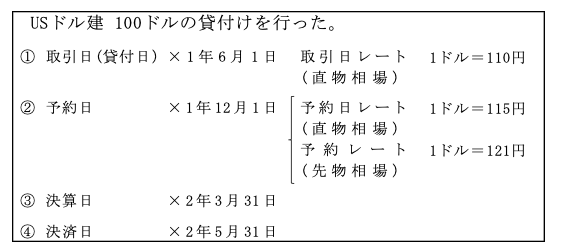

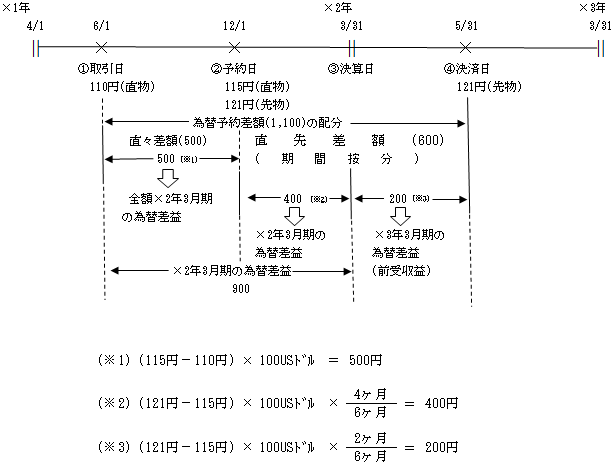

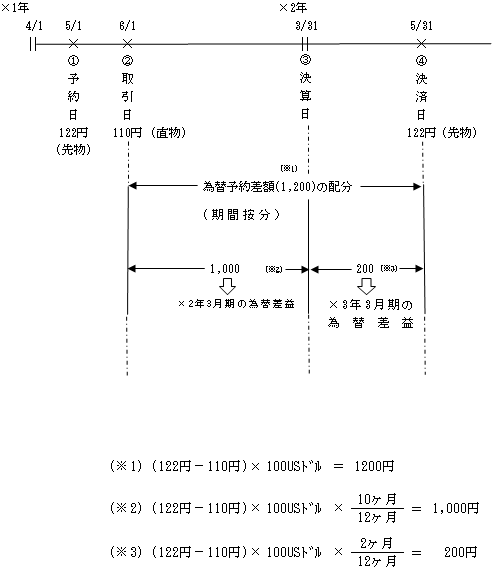

【設例2】為替予約差額の配分の場合(事後予約)

【解答】

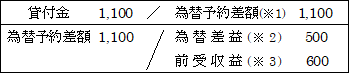

①取引日(×1年6月1日)

| 貸付金(※) 11,000 / 現金 11,000 |

(※)110円×100USドル=11,000円

②予約日(×1年12月1日)

(※1)(121円-110円)×100USドル=1,100円

(※2)(115円-110円)×100USドル= 500円(直々差額)

(※3)(121円-115円)×100USドル= 600円(直先差額)

③決算日(×2年3月31日)

| 前受収益 400 / 為替差益(※) 400 |

(※)![]()

④決済日(×2年5月31日)

| 現 金(※1) 12,100 / 貸付金 12,100

前受収益 200 / 為替差益(※2) 200 |

(※1) 121円×100USドル=12,100円

(※2) ![]()

②為替予約後に外貨建取引を行った場合(事前予約)

為替予約差額は取引日の事業年度から決済日の事業年度までの各期に配分する。

(注)月数による按分も可

上記①と同様。

【設例3】為替予約差額の配分の場合(事前予約)

【解答】

①予約日(×1年5月1日)

|

仕訳なし |

②取引日(×1年6月1日)

(※1) 122円×100USドル=12,200円

(※2) (122円-110円)×100USドル=1,200円

③決算日(×2年3月31日)

④決済日(×2年5月31日)

| 現 金 12,200 / 貸付金 12,200

前受収益 200 / 為替差益 200 |