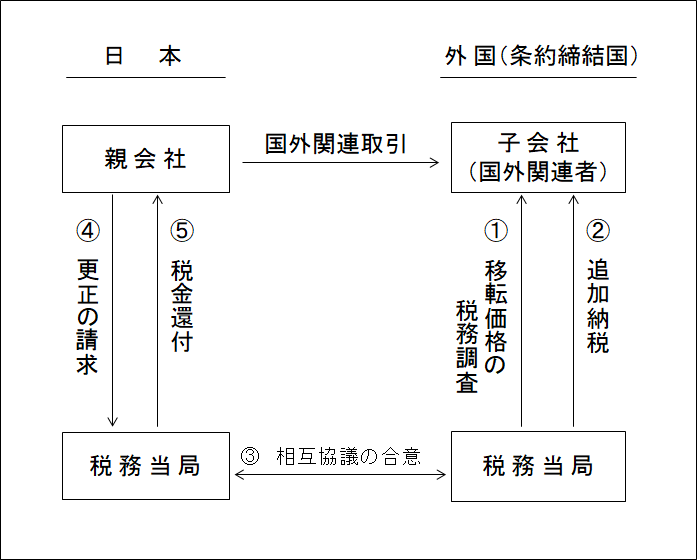

(1)相互協議(MAP:Mutual Agreement Procedure)の目的

国外関連取引において、一方の法人がその国の税務当局から移転価格税制の適用により課税処分を受けた場合、他方の法人は、既に実際の取引価額により課税所得を計算し申告をしている場合が多い。この場合同一の所得に対して二重課税が発生することになる。このような国際間の二重課税を排除するために相手国の税務当局との間で相互協議が行われる。

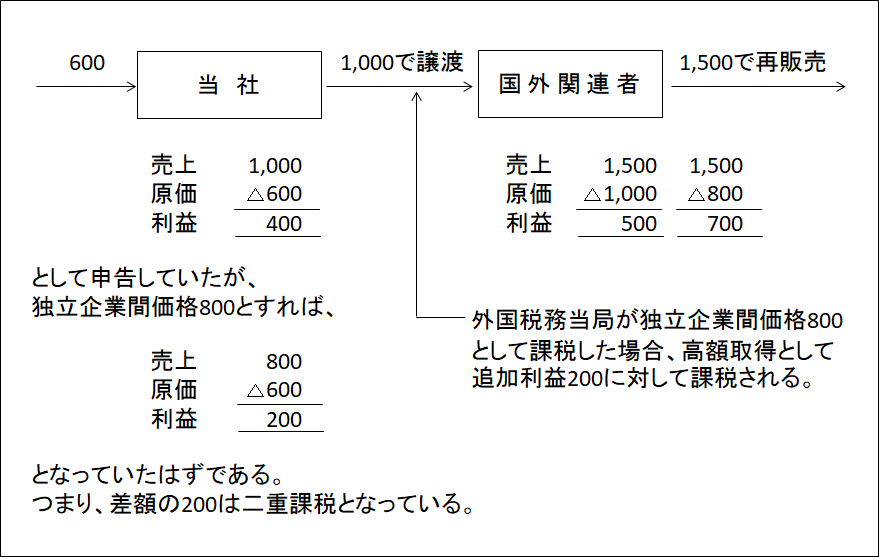

【例】

(2)根拠法令

相互協議は、日本が締結している各国との租税条約の「相互協議」に関する規定がその法的根拠となっている。

したがって、租税条約を諦結していない国との間では適用はないので注意を要する。

(3)相互協議の申立て

① 国外関連者が所在地国(条約の相手国)の税務当局から移転価格課税を受けた場合

② 日本の法人が国外関連取引について、日本の税務当局から移転価格課税を受けた場合

上記①又は②に該当する場合に、日本の法人が相互協議の申立てを行うためには、「相互協議申立書」及び添付資料を国税庁長官に提出しなければならない。

その際、納税猶予制度(措法66の4の2①)の適用を申請することもできる。

ただし、納税猶予を受けるには、猶予金額相当額の担保提供が必要である(措法66の4の2②)。

(4)相互協議の合意の通知と対応的調整

相互協議の合意が成立した場合には、申立者(日本の法人)にその内容を合意に至った年月日とともに通知される。

この合意内容に基づき日本で法人の所得を減額する措置が採られることとなった場合、これを対応的調整という。

そして、通知の日から2ヶ月以内に「更正の請求」を行い、更正還付がなされるという段取りになる。

以上、移転価格の税務調整から還付までの手続きを図示すれば次のようになる。