移転価格税制が適用される取引は、国外関連者との間で行った国外関連取引(注)のすべてが対象となるわけではなく、その取引のうち、(1)低額取引等、(2)高額取引等のいずれかに該当する取引が適用対象となるのである。

(注)国外関連取引

国外関連取引とは、国外関連者との間で行った資産の販売、資産の購入、役務の提供、資産の貸付け等をいう。

したがって、国外関連者との取引に該当しない以下のような取引は、適用対象取引に該当しないことになる。

① 国内取引

② 内国法人の海外支店との取引

③ 国外関連者に該当しない外国法人との取引

④ 国外関連者が恒久的施設(PE)を有する外国法人である場合のそのPE帰属所得に係る取引

ただし、非関連者である第三者が介在した取引でも次の要件を満たす場合には、その非関連者との間の取引は国外関連取引とみなされる(措法66の4⑤、措令39の12⑨⑩㉔)。

①の取引

・当社と非関連者が①の取引を行ったときに②の国外関連者への資産等が移転されることが決まっている。

・対価の額も当社と国外関連者との間で実質的に決まっている。

③の取引

・国外関連者と非関連者の③の取引が、当社が④の非関連者との取引を行った時にあらかじめ定まっている。

・その対価の額も当社と国外関連者との間で実質的に決まっている。

(1)低額譲渡等(受ける対価の額が独立企業間価格に満たないこと)

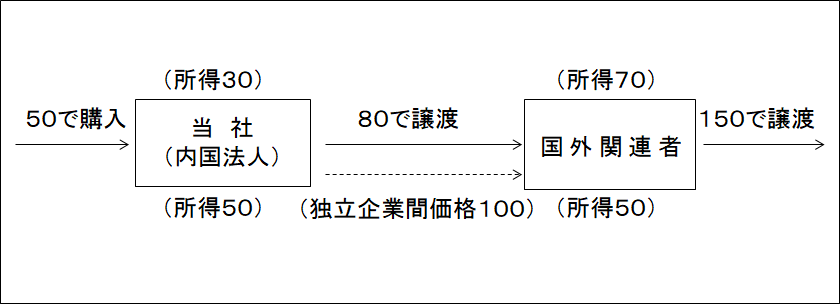

当社は、国外関連者に対して独立企業間価格(100)に満たない譲渡対価(80)で取引を行っている(低額譲渡)。

この場合、当社の所得は(30)であるが、この取引を独立企業間価格で行ったものとみなした場合の所得は(50)である。つまり、当社において生ずべき所得(50)のうち、(20)が国外関連者に移転していることになる。

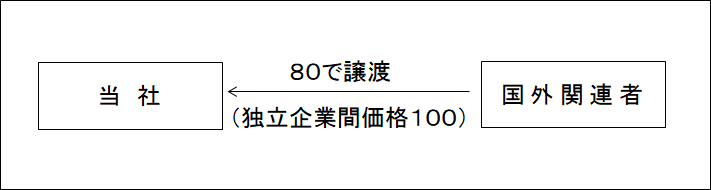

ただし、下図のように逆に国外関連者からの低額譲渡(当社は低額取得)の場合には、日本の移転価格税制上問題とはならない。しかし、国外関連者が、その所在地国で移転価格問題の対象となる可能性はある。

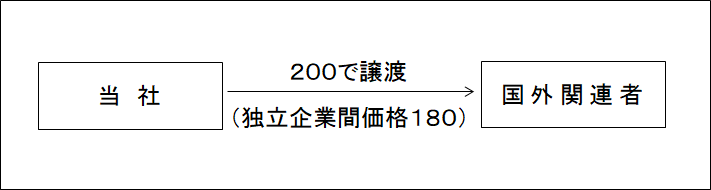

(2)高額取得等(支払う対価の額が独立企業間価格を超えること)

当社は、国外関連者に対して、独立企業間価格(180)より高い(200)で取引を行っている(高額取得)。

この場合、当社の所得は(50)であるが、この取引を独立企業間価格で行ったものとみなした場合の所得は(70)である。つまり、当社において生ずべき所得(70)のうち、(20)が国外関連者に移転していることになる。

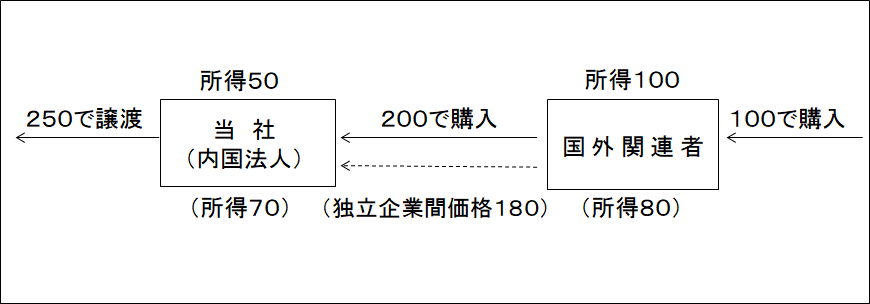

ただし、下図のように、逆に国外関連者が高額取得(当社からは高額譲渡)の場合には、日本の移転価格税制上問題とはならない。

しかし、国外関連者が、その所在地国によっては移転価格問題の対象となる可能性はある。