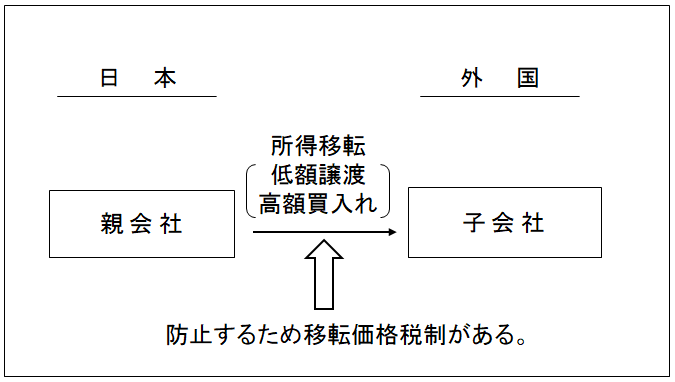

移転価格税制は、海外の関連企業(「国外関連者」という。)との間の取引(「国外関連取引」という。)を通じた所得の海外移転を防止するため、海外の国外関連者との取引が、通常の取引価格(「独立企業間価格」という。)で行われたものとみなして、内国法人(日本に支店等の恒久的施設を有する外国法人を含む。)の課税所得の計算を行い、適正な国際課税を実現することを目的とした税制である(措法66の4①)。

なお、移転価格税制に係る更正期間等(注)は、法定申告期限から7年間とする特例(一般的な法人税の更正期間は5年間)が規定されている(措法66の4㉗)。

(注)更正の請求期間(措法66の4㉖)

国税の徴収権(措法66の4㉘)

また令和2年度税制改正において、国税職員から国外取引等に関する書類の提示又は提出を求められたにもかかわらず、一定の指定日までにその提示又は提出がなかった場合には、上記期間制限にかかわらず、租税条約等の相手国に対して情報提供要請書面発行日からさらに3年間行うことができるとする特例の改正が行われた(措法66の4㉗)。