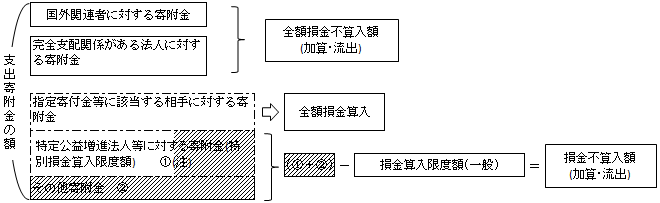

寄附金の損金及び損金不算入の取扱いは、寄附をする法人、寄附をする相手先等によってその取扱いを異にしている。ここでは、寄附をする法人を普通法人に限って解説することとする。損金不算入額の計算の全体像を示せば次のようになる。

(注) 特定公益増進法人等に対する寄附金は、特別損金算入限度額の範囲で損金算入される。 したがって、特定公益増進法人に対する寄附金の額≦特別損金算入限度額の場合は、①の金額は零となる。

|

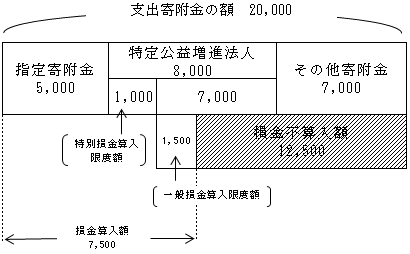

【例】

| 1.指定寄付金 5,000

2.特定公益増進法人に対する寄附金 8,000 3.その他寄附金 7,000 4.特別損金算入限度額 1,000 5.(一般)損金算入限度額 1,500 |

【解答】

イ.指定寄附金 5,000(全額損金算入)

ロ.特定公益増進法人寄附金 8,000-1,000=7,000

ハ.その他寄附金 7,000

ニ.損金不算入額

(7,000 ロ.+7,000 ハ.)-1,500=12,500

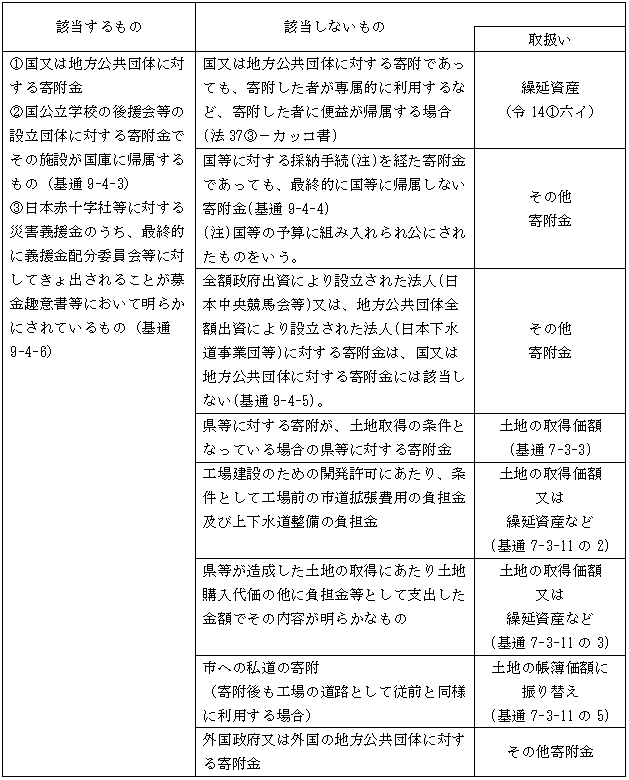

(1)国又は地方公共団体に対する寄附金(法37③一)

1.国等に対する寄附金の範囲

2.損金算入要件

確定申告書、修正申告書又は更正の請求書に明細書(別表14(2))の添付を要する(法37⑨)。

3.損金算入額

支出寄附金の全額が損金算入できる。

(2)指定寄附金(法37③二)

1.指定寄附金の意義と範囲

指定寄附金には公益法人等に対する寄附金のうち、

イ.広く一般に募集され、

ロ.教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に寄与するための支出で緊急を要するものに充てられることが確実なもので、寄附金を募集しようとする法人等からの申請に基づき、財務大臣が指定したもの(個別指定)とあらかじめ指定寄附金に該当するとして財務大臣が、一般的な基準により指定したもの(包括指定)とがある。

なお、個別指定の寄附金は、募集期間が定められており、その期間内での寄附に限られる(令76)。

【例】

| ①国立大学法人、独立行政法人国立高等専門学校、公立大学法人の業務に充てられる寄附金

②私立学校の校舎、設備の災害被害の復旧のための寄附金 ③日本私立学校振興・共済事業団(元日本私学振興財団)への寄附金で 私立学校の教育費用又は基金に充てられるもの ④独立行政法人日本学生支援機構に対する寄附金で 学資の貸与(育英資金)及び官民協働海外留学支援制度に係る寄附金に充てられるもの ⑤各都道府県共同募金会に対する寄附金で財務大臣の承認を受けたもの (赤い羽根) ⑥日本赤十字社に対する寄附金で財務大臣の承認を受けたもの |

2.損金算入の要件

確定申告書、修正申告書又は更正の請求書に明細書(別表14(2))の添付を要する(法37⑨)。

3.損金算入額

支出寄附金の全額が損金算入できる。

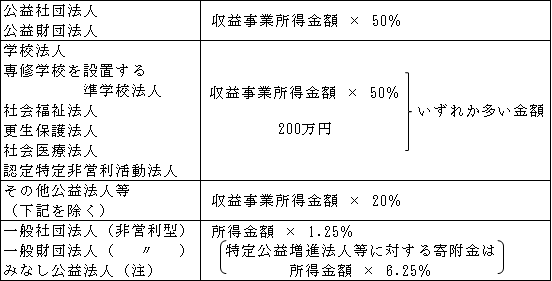

(3)特定公益増進法人等に対する寄附金(法37④)

1.特定公益増進法人等の意義と範囲

①特定公益増進法人

特定公益増進法人とは、公共法人、公益法人等(法人税法別表第二に掲げる非営利型一般社団・財団法人を除く。)その他特別の法律により設立された法人のうち、教育又は科学の振興、文化の向上、社会福祉への貢献その他公益の増進に著しく寄与するものとして定められた次の法人をいう(令77)。

| イ.独立行政法人

ロ.地方独立行政法人のうち一定のもの ハ.自動車安全運転センター、日本司法支援センター、 日本私立学校振興・共済事業団、日本赤十字社 ニ.公益社団法人及び公益財団法人 ホ.学校法人(私立学校法3)の学校及び一定の専修学校、 各種学校(規則23の2)で学校の設置を目的とするもの等。 ヘ.社会福祉法人 ト.更生保護法人 |

②認定特定非営利活動法人(認定NPO法人)等(措法66の11の2)

(注)それ以外のNPO法人に対する寄附金は「その他寄附金」となる。

③認定特定公益信託に対する寄附金(法37⑥後段、令77の4③)

(注)それ以外の特定公益信託に対する寄附金は「その他寄附金」となる。

2.損金算入要件

①上記特定公益増進法人等に対する寄附金は、その主たる目的である業務に関連する用途に充てられる寄附金に限定される(法37④)。

②確定申告書、修正申告書又は更正の請求書に明細書(別表14(2))の添付を要し、かつ、当該法人の主たる目的である業務に関連する寄附である旨を証する書類等の保存を要する(法37⑨)。

3.特別損金算入限度額(令77の2)

| ①資本基準額

②所得基準額

③特別損金算入限度額

|

【例】

| 1.法人決算上の当期利益 10,000,000円

2.損金不算入の法人税等 2,000,000 3.減価償却限度超過額 500,000 4.所得税額控除額 100,000 5.当期末資本金等の額 50,000,000 6.支出寄附金 ①特定公益増進法人 1,000,000 (主たる業務目的に対するもの) ②その他寄附金 700,000 ③指定寄附金 300,000 7.当社は1年決算法人である 以上から特別損金算入限度額を求めよ。 |

【解答】

(1)資本基準額

![]()

(2)所得基準額

① 10,000,000円(当期利益)+2,000,000(損金不算入法人税等)

+500,000(減価償却超過額)=12,500,000円(別表4「仮計」)

(注)所得税額控除の加算は「仮計」には関係しないため加算しない。

② 1,000,000円+700,000+300,000=2,000,000円(支出寄附金)

③ ![]()

(3)特別損金算入限度額

![]()

(4)その他寄附金

1.その他寄附金の範囲

なお、「その他寄附金」に該当するものは、上記以外にも多数存在する可能性があるので注意する必要がある。

| 寄附金の種類 | 取 扱 い |

| ①政治団体・政党に対する寄附金 | 原則として寄附金に該当し、交際費等には該当しない(措通61の4(1)-2)。 |

| ②神社の祭礼等の寄贈金 | 原則として寄附金に該当し、交際費等には該当しない(措通61の4(1)-2)。

ただし、社名入りの提灯製作費などは広告宣伝費に該当する。 |

| ③子会社等を整理する場合の損失負担等(基通9-4-1) | 子会社等の解散、経営権の譲渡等に伴い、債務引き受けその他の損失負担又は子会社等に対する債権放棄をした場合(損失負担等)

例えば、その損失負担等をしなければ今後より大きな損失を蒙ることが明らかであるためやむを得ず行われたような場合をいう。 |

| ④子会社等を再建する場合の無利息貸付け等(基通9-4-2) | 子会社等に対して無利息(又は低い利息)貸付け又は債権放棄等をした場合(無利息貸付け等)

(注1)相当な理由 例えば、業績不振の子会社等の倒産を防止するためにやむを得ず行われるもので、合理的な再建計画に基づくものであることなどをいう。 合理的な再建計画の判断基準 イ.支援額の合理性 ロ.支援者による再建管理の有無 ハ.支援者の範囲の相当性 ニ.支援割合の合理性 |

| (注2)無利息貸付けの税務処理

例えば、適正利息を100とすると、相当な理由がない場合は、 |

|

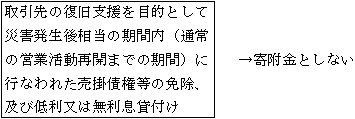

| ⑤災害の場合の取引先に対する支援 | (1)取引先に対する売掛債権等の免除等をした場合 (基通9-4-6の2)

(2)取引先に対する低利又は無利息貸付け (基通9-4-6の3)

|

| ⑥被災者に対する自社製品等の提供(基通9-4-6の4) |  |

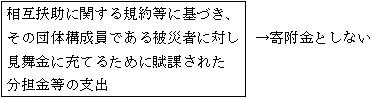

| ⑦災害見舞金に充てるために同業団体等へ拠出する分担金等(基通9-7-15の4) | 同業団体等の構成員が災害により事業用資産に損失が生じた場合

|

なお、「その他寄附金」に該当するものは、上記以外にも多数存在する可能性があるので注意する必要がある。

一方、新型コロナウィルス感染症に関する以下のような支援等は寄附金に該当しないこととされている(新型コロナFA)

イ.不動産の賃料の減少のうち一定の条件を満たすもの

ロ.復旧支援のためのチケットの払い戻しの辞退による一定の損失

ハ.プロスポーツのスポンサー企業が行う一定の復旧支援

二.自社製品等の一定の費用

ホ.新型コロナウィルス感染症の防止拡大のための取引先等に対する一定のマスク等の無償提供

2.(一般)損金算入限度額(令73)

| ①資本基準額

②所得基準額

③(一般)損金算入限度額

|

【例】

| 1.法人決算上の当期利益 8,000,000円

2.損金不算入の法人税等 1,000,000 3.減価償却超過額の当期認容額 300,000 4.受取配当金益金不算入額 200,000 5.外国税額控除額 150,000 6.当期末資本金等の額 50,000,000 7.支出寄附金 ①特定公益増進法人 500,000 (主たる業務目的に対するもの) ②その他寄附金 700,000 ③指定寄附金 300,000 8.当社は1年決算法人である。 以上から一般寄附金の損金算入限度額を求めよ。 |

【解答】

(1)資本基準額

![]()

(2)所得基準額

①8,000,000円(当期利益)+1,000,000(損金不算入法人税等)

-300,000(減価償却超過額認容)-200,000(受取配当金益金不算入額)

=8,500,000円(別表4「仮計」)

(注)外国税額控除の加算は「仮計」には関係しないため加算しない。

②500,000円+700,000+300,000=1,500,000円(支出寄附金)

③![]()

(3)(一般)損金算入限度額

![]()

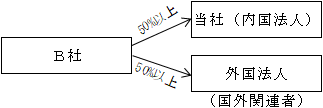

(5)国外関連者に対する寄附金

1.国外関連者(措法66の4①、措令39の12①)

国外関連者とは、外国法人で、内国法人との間に次に掲げる特殊の関係のあるものをいう。

| (1)一方の法人が他方の法人の発行済み株式等の50%以上を直接又は間接に保有する関係(親子会社関係)

①直接保有関係

②間接保有関係

(2)二の法人が同一の者にそれぞれ発行済み株式等の50%以上を直接又は間接に保有される関係(兄弟会社関係)

(3)一方の法人が他方の法人の事業の方針を実質的に決定できる関係 (4)上記(1)~(3)による一定の連鎖関係 |

なお、国外関連者の詳細については「第17章 移転価格税制6ページ参照。」

2.寄附金の取扱い

全額損金不算入

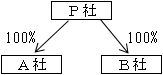

(6)完全支配関係(100%グループ内)がある法人間の寄附金

1.法人による完全支配関係(100%所有)に限定

①親子関係

P社とA社との間には、完全支配関係が存在する。

P社とA社との間には、完全支配関係が存在する。

②兄弟会社関係

A社とB社との間は、P社(法人)による

A社とB社との間は、P社(法人)による

完全支配関係があることになる。

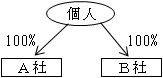

A社とB社との間は、個人による完全支配関係であり、

A社とB社との間は、個人による完全支配関係であり、

法人による完全支配関係はないので、本規定は適用されない。

つまり、通常の寄附金課税の適用を受ける。

2.寄附金の取扱い(法37②)

全額損金不算入

3.完全支配関係がある法人からの受贈益の取扱い(法25の2①)

全額益金不算入

グループ税制における寄附金の取扱いの詳細は、

「第37章グループ法人税制―Ⅳ.100%グループ法人間の寄附取引」参照。

【設例】

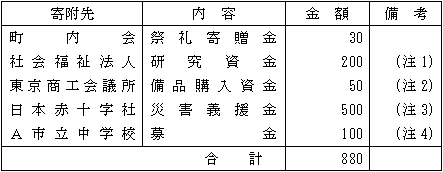

| (1)当社は3月決算法人で、当期において費用に計上した寄附金は次のとおりである。

(千円)

(注)1.社会福祉法人に対する寄附金は、前期に仮払金として計上していたものを 当期に寄附金に振り替え処理したものである。 2.東京商工会議所に対する寄附金は、当期末に未払計上したものである。 3.日本赤十字社に対する災害義援金は、最終的に義援金配分委員会等に対して きょ出されることが募金趣意書等において明らかにされているものである。 4.A市立中学校は社長の出身校で、この寄附金は本来社長の個人的負担と すべきものである。 (2)上記のほかに、 ①B政党に対する政治献金100千円を期中に支出しているが仮払経理している。 ②公益財団法人に対する寄附金150千円は、前期に未払計上していたものを当期に 支出した。 ③従来より債務超過に陥っていた子会社(C社)の解散整理に伴い、10,000千円 の債権放棄をした。 なお、この債権放棄にはやむを得ない相当な理由があると認められるものとする。 (3)その他の資料は次のとおりである。 ①決算上の当期利益 2,000千円 ②損金経理した法人税等 400 ③減価償却限度超過額 600 ④所得税額控除額 180 ⑤当期末資本金等の額 10,000 |

【解答】

(1)税務調整

①前期仮払寄附金否認(社会福祉法人) 200千円(加算)

②未払寄附金否認(東京商工会議所) 50(加算)

③役員賞与 (A市立中学校) 100(加算)

④仮払寄附金認定損(B政党) 100(減算)

⑤前期未払寄附金認容(公益財団法人) 150(減算)

(注)1.A市立中学校に対する寄附金は役員賞与となる。

2.子会社(C社)に対する債権放棄は、寄附金に該当しない。

(2)寄附金の損金不算入額

①支出寄附金の額

イ.国等に対する寄附金(日本赤十字社) 500千円

ロ.特定公益増進法人に対する寄附金(公益財団法人) 150

ハ.その他寄附金

30千円(町内会)+100千円(B政党)= 130

合 計 780千円

②損金算入限度額

イ.特別損金算入限度額

ⅰ)資本基準額

![]()

ⅱ)所得基準額

㋐別表4「仮計」の算定

2,000千円+400+600+200+50+100-100-150=3,100千円

(注)所得税額控除額の加算は「仮計」には関係しないため加算しない。

㋑![]()

ⅲ)特別損金算入限度額

![]()

ロ.(一般)損金算入限度額

ⅰ)資本基準額

![]()

ⅱ)所得基準額

㋐別表4「仮計」の算定

2,000千円+400+600+200+50+100-100-150=3,100千円

(注)所得税額控除額の加算は「仮計」には関係しないため加算しない。

㋑![]()

ⅲ)(一般)損金算入限度額

![]()

③損金不算入額

780,000円-500,000円-140,000円(※)-30,500円=109,500円(加算・社外流出)

(※)140,000円<150,000円 ∴140,000円

(7)公益法人等の寄附金

公益法人等が行う寄附金の損金算入限度額は次のようになっている(令73①二、措令39の23①)。

(注)・地方自治法の規定による認可地縁団体

・建物区分所有の管理組合法人及び団地管理組合法人

・政党交付金の交付を受ける政党等

・特定非営利活動法人 など