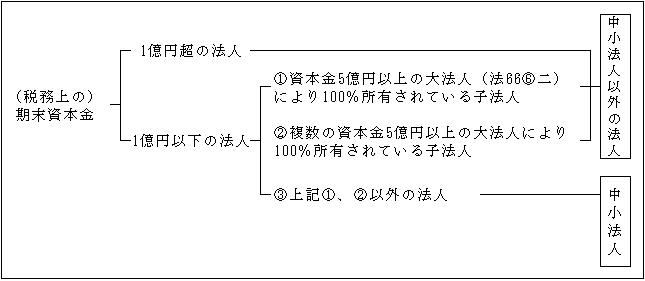

交際費等の損金不算入額は、原則として税務上の期末資本金の額(措通61の4(2)-1)(期末資本金”等”の額ではないので注意を要する。)によって、次の法人区分の態様によって以下のようにその計算を異にする。なお、平成26年4月1日以後開始事業年度より、「接待飲食費に係る交際費等」と「接待飲食費以外の交際費等(その他)」と区別して計算されることとなった。

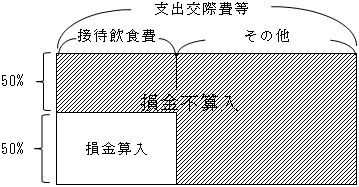

(1)中小法人以外の法人

交際費等の額のうち、接待飲食費の額の50%を損金算入できる(ただし、資本金額100億円超の法人は、50%損金算入の特例が適用されない。)。それ以外の交際費等の額は全額が損金不算入となる。

| 損金不算入額=支出交際費等―接待飲食費(注)×50% |

(注)一人当たり5,000円以下の社外飲食費は除かれる(損金算入)(措法61の4④二,措令37の5①)。

又、社内飲食費は「その他交際費等」に区分されるため除かれる(損金不算入)。図示すると次のとおり。

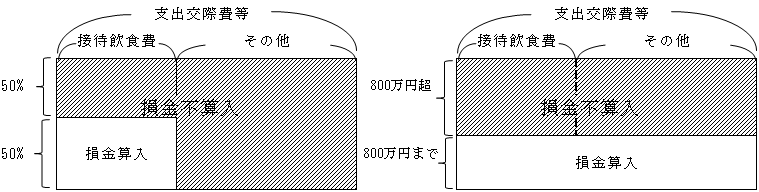

(2)中小法人

| ①損金不算入額=支出交際費等-接待飲食費(注)×50%

②損金不算入額=支出交際費等-定額控除限度額(年)800万円× <支出交際費等を限度とする> ③選択 上記①と②の損金不算入額を比較して、少ない方が有利となる。 |

(注)一人当たり5,000円以下の社外飲食費は除かれる(損金算入)(措法61の4④二、措令37の5①)。又、社内飲食費は「その他交際費等」に区分されるため除かれる。以上を図示すると次のようになる。

<①のケース> <②のケース>

損金不算入額を比較して少ない方を選択することが有利ということは、逆に言えば、損金算入額(つまり、接待飲食費の50%と定額控除限度額800万円)を比較していずれか多い方を選択することが有利ということもできる。

別表添付要件

確定申告書等に定額控除限度額の計算に関する明細書の添付が必要とされる(措法61の4⑤)。

【設例】

| (1)当社の期末資本金額は50,000,000円であり、株式所有状況は株式の50%が甲氏及び

その親族が所有し、残りの50%は乙社(資本金額5億円)が所有している。 なお、当期は1年である。 (2)当社が当期に交際費として費用計上した金額は12,500,000円であり、 その内訳は次のとおりである。 ①前期に仮払経理した交際費等の当期消却額 300,000円 ②下請企業の従業員に対し、当社の従業員と同一の 基準により支給した結婚祝金 100,000 ③株主総会後に行った株主懇親会費用 1,500,000 イ.会場費 400,000円 ロ.飲食費 1,000,000円 ハ.その他 100,000円 ④日頃の勤務に感謝の意を込めて従業員を接待し、 500,000 それに要した飲食費(1人当たり4,500円程度であった)。 ⑤翌期に予定の得意先接待費用で当期末に旅行会社に 800,000 支払ったもの ⑥その他支出交際費等に該当する支出 9,300,000 イ.接待飲食費 3,300,000円 ロ.その他 6,000,000円 合計 12,500,000円 (3)当期中に得意先を接待した飲食費用400,000円は、当期末現在未払いであり 会計処理は行っていない。 (4)当期末現在の棚卸資産の取得価額6,500,000円の中に交際費等に該当する 費用500,000円が含まれている。なお、接待飲食費に該当するものはない。 (5)当期の売上割戻し26,700,000円には次のものが含まれている。これらは、 得意先の売上高に比例して交付されている。 ①ゴルフボール(単価2,800円)を交付した金額 140,000円 ②旅行招待費用 800,000円 |

【解答】

(1)当社の期末資本金額(5,000万円)は1億円以下で、資本金5億円以上の大法人である乙社が株式を所有しているが、その所有割合は50%で100%の完全支配関係にない。よって、当社は中小法人に該当する。

(2)費用計上交際費等の修正等

①前期仮払交際費否認 300,000円(加算)

(交際費 300,000 / 仮払金 300,000)

↑

・損金不算入(加算・留保)

・当期の支出交際費等に含めない。

②交際費等に該当しない(福利厚生費)

③会場費を含め全額が接待飲食費となる交際費等に該当する。

④社内飲食費は1人当たり5,000円以下であっても「その他交際費等」に該当し、接待飲食費には該当しない。

⑤前払交際費否認 800,000円(加算)

当期に接待等の事実がないものは、当期の損金とはならない。また、当期の支出交際費等にも含めない。

(3)未払交際費認定損 400,000円(減算)

当期に接待等の事実があったにもかかわらず、未処理の交際費等は損金として認識するため所得から減算するとともに、当期の支出交際費等の額に含める。

(4)期末棚卸資産の取得価額に含まれる交際費等の額も当期の支出交際費等の額に含められる。

(5)一定の支給基準を満たす少額物品(おおむね単価3,000円以下)の交付費用は、売上割戻しとされ、交際費等には該当しない。

一方、旅行招待費用については、一定の支給基準を満たすものであっても、売上割戻しには該当せず「その他交際費等」に該当する。

以上から損金不算入額を算定すると、

イ.交際費等の額

| 支出交際費等 | 接待飲食費 | その他 | |

| (2)③

(2)④ (2)⑥ (3) (4) (5) |

1,500,000 円

500,000 9,300,000 400,000 500,000 800,000 |

1,500,000 円

― 3,300,000 400,000 ― ― |

― 円 500,000 6,000,000 ― 500,000 800,000 |

| 13,000,000円 | 5,200,000円 | 7,800,000円 | |

ロ.損金不算入額の計算

(ⅰ)13,000,000円-5,200,000円×50%=10,400,000円

(ⅱ)13,000,000 -8,000,000円×![]() =5,000,000

=5,000,000

(ⅲ) (ⅰ)>(ⅱ) ∴5,000,000円

![]() 損金算入額で比較すると

損金算入額で比較すると

8,000,000円×![]() =8,000,000円 > 5,200,000円×50%=2,600,000円

=8,000,000円 > 5,200,000円×50%=2,600,000円

∴(ⅱ)の方が有利

ハ.期末棚卸資産に含まれる交際費等の調整

![]()