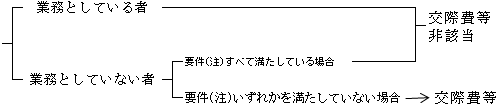

(1)交際費等の意義

| 交際費等とは、交際費、接待費、機密費その他の費用(注1)で、法人がその得意先、仕入先その他事業に関係のあるもの等(注2)に対する接待、供応、慰安、贈答その他これらに類する行為のために支出するもの(注3)をいう(措法61の4④、措通61の4(1)-1)。 |

(注1)他科目交際費等

交際費という勘定科目で表現されたものに限らず、他の経費科目であっても、名目ではなく実質で判断する。従って、会議費、販売促進費、売上割戻し等の経費科目で経理していたとしても、その実質が接待等であるものはすべて交際費等となる。

(注2)支出の相手先(事業関係者)

支出の相手先は、直接取引関係のあるものに限らない。具体的には次のような者が該当する(措通61の4(1)-22)。

①その支出した法人の事業に直接関係のある得意先、仕入先、外注先等

②その支出した法人の役員、使用人及びその親族等

③その支出した法人の株主

④間接にその支出した法人の利害に関係のある者

例えば、同業者団体、融資を受ける銀行等

(注3)支出の方法

接待等のために支出した費用は、直接・間接を問わず、すべて交際費等に該当する(措通61の4(1)-23)。例えば、

①2以上の共同接待等の費用の分担金

②同業者団体を通じて行った接待等の費用の分担金

③親ぼくのために組織された団体等に対する会費その他経費の分担金

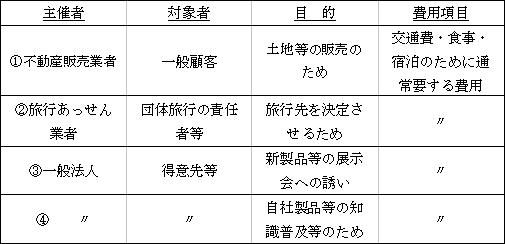

(2)交際費等に該当するもの(措通61の4(1)-15)

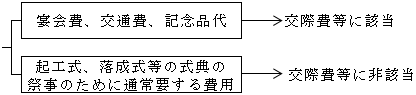

| ①会社の何周年記念又は社屋新築記念、並びに新船建造又は土木建築等の進水式、起工式、落成式等における費用

|

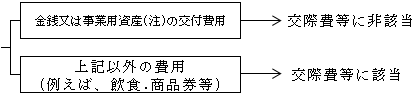

| ②下請工場、特約店、代理店等となるため又はするための運動費用

(注)事業用資産とは、相手先にとって事業用に供する資産をいう。 |

| ③得意先、仕入先等社外の者の慶弔・禍福に際し支出する金品等の費用

(一部例外有り。次の(3)交際費に該当しないもの1.福利厚生費参照) |

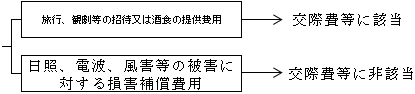

| ④得意先、仕入先その他事業に関係のある者等を旅行・観劇等に招待する費用

(他社が行う招待の負担費用を含む) |

| ⑤いわゆる総会対策等のために支出する費用で総会屋等に対して会費、賛助金、寄附金、広告料、購読料等の名目で支出する金品に係るもの |

| ⑥ビル建設等の同意を得るための周辺住民対策費用

|

| ⑦スーパー等の大型店舗進出のための同意を得るための運動費用

(営業補償等の名目で支出するものを含む)→交際費等に該当

|

| ⑧得意先等の役員、従業員に対する謝礼金 |

| ⑨建築業者等が工事の入礼等に際して支出するいわゆる談合金等の費用 |

| ⑩上記の他、得意先、仕入先等の社外の者に対する接待、供応に要した費用で、

寄附金、値引き及び割戻し、広告宣伝費、福利厚生費、給与等に該当しないすべての費用 さらに、飲食費のうち、いわゆる「社内飲食費」は接待飲食費以外の交際費等に含まれ、「社外飲食費」は1人当たり5,000円超の場合には、接待飲食費又はそれ以外の交際費等に該当する(詳細は(3)参照)。 |

| 以上の他にも、交際費等に該当するものとして次のようなものがある(詳細については第19章その他の損益 ページ参照)。

⑪ゴルフクラブの年会費その他の費用(基通9-7-13) ⑫社交団体の入会金及び会費等(基通9-7-14,15) ⑬ロータリークラブ及びライオンズクラブの入会金等(基通9-7-15の2) |

(3)交際費等に該当しないもの

|

該当する科目 |

内 容 |

| 1.福利厚生費

(措法61の4④-) (措通61の4(1)-10)

(措通61の4(1)-10)

(措通61の4(1)-13) (措通61の4(1)-14) (措通61の4(1)-18) |

① 専ら従業員の慰安のために行われる運動会、演芸会、旅行等のために

通常要する費用 ② 創立記念日、国民祝日、新社屋落成等に際し、従業員等におおむね 一律に社内において供与される通常の飲食に要する費用 ③ 従業員等(退職者を含む)又はその親族等の慶弔、禍福に際し、 一定の基準に従って支給される金品に要する費用 以上の他にも福利厚生費に該当する支出は多く存在する。 そして、自社の従業員等に対する福利厚生費の取扱いは、特約店等の専属セールスマン及び従業員等、また下請企業の従業員等のために支出する費用についても、自社の従業員等に支給するのと同一の基準により支給されるものについては同様とされている。 |

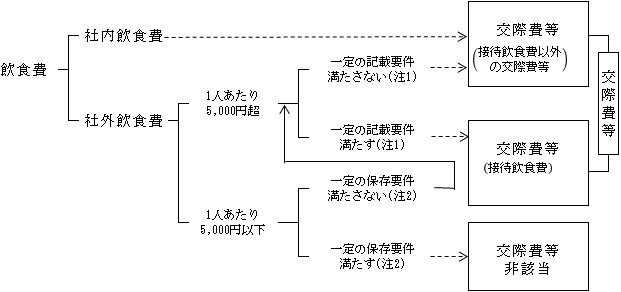

| 2.飲食費

(措法61の4④二) (措令37の5①)

「交際費等(飲食費)に関するQ&A(Q4)(Q5) 同 上(Q6) (措法61の4④)

(措法61の4⑥、措規21の18の4)

|

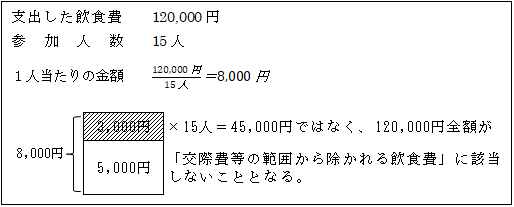

① 交際費等のうち飲食その他これに類する行為(注1)のために要する費用(接待飲食費)で、その支出する金額が一人当たり5,000円以下(注2)であるもの(「交際費等の範囲から除かれる飲食費」という。)

(注1)得意先等の業務遂行や行事開催に際して、得意先等の従業員等による飲食が想定される弁当等の差し入れも含まれる(措通61の4(1)―15の2)。 (注2)

・消費税の経理処理方式との関係 「1人当たりの金額」が5,000円以下であるかどうかの判定は、その飲食費を支出した法人の適用している税込経理方式又は税抜経理方式に応じて、「飲食等のために要する費用として支出する金額」をそれぞれ税込金額又は税抜金額により計算して判定する。

・1人当たりの飲食費の金額が5,000円を超える場合 5,000円を超える部分の金額ではなく、その飲食等のために要する費用として支出する金額の全額が「交際費等の範囲から除かれる飲食費」に該当しないことになる。 <例>

②社内飲食費は接待飲食費から除かれる。 接待飲食費は得意先、仕入先等の社外の者との飲食に限定されており、専らその法人の役員若しくは従業員又はこれらの親族に対する接待等のためだけに支出する、いわゆる社内飲食費は接待飲食費から除かれる(注)。 そのため、社内飲食費については、1人当たり5,000円以下のものであっても、原則として、接待飲食費以外の交際費等となる。

(注)1.接待する相手方である得意先等が1人で、当社の従業員等が相当数参加していた場合であっても社内飲食費に該当せず、接待飲食費に該当する。 ただし、得意先等の従業員を形式的に参加させていると認められる場合は社内飲食費に該当する。 2.接待する相手方は親会社の役員等であっても社外の者との飲食となり、接待飲食費に該当する。

③書類の保存が必要 次の事項を記載した書類の保存が要件とされている。 イ.飲食年月日 ロ.得意先等相手先の名称・氏名とその関係 ハ.参加者数 ニ.代金及び飲食料理店名、その住所 ホ.その他飲食費であることを明らかにするために必要な事項 |

| 「交際費等(飲食費)に関するQ&A(Q7)」 | ④ゴルフ等に際しての飲食費は交際費となる。

ゴルフ・観劇・旅行等の催事に際しての飲食費は、通常、それらの催事を実施することが主たる目的とする一連の行為の一つとして実施されるものであり、飲食等は主たる目的である催事と不可分かつ一体的なものとして、すべての費用が接待飲食費に該当しない交際費等となる。

|

|

以上の飲食費の取扱いをまとめると次のようになる。

(注1)一定の記載要件 接待飲食費であることについて所定の事項を帳簿書類に記載していることをいう。 なお、具体的な記載内容については前ページ③参照 (措規21の18の4)。なお、以下(注2)において同じ。 (注2)一定の保存要件 1人当たり5,000円以下の飲食費であることについて所定の事項を記載した帳簿書類を保存していることをいう。 |

|

| 3.広告宣伝費

(措法61の4④三、措令37の5②一) (措通61の4(1)一20) (措通61の4(1)一9)

|

①カレンダー、手帳、扇子、うちわ、手ぬぐい、その他これらに類する物品(注)を贈与するために通常要する費用

(注)これらに類する物品 多数の者に配付することを目的とし、主として広告宣伝的効果を意図する物品でその価額が少額であるもの。 ②一般消費者を対象とする金品又は景品の交付費用 ③抽選や一定の商品等を購入する一般消費者を旅行、観劇等に招待するための費用 ④一般工場見学者等への製品の試飲、試食費用 ⑤自己製品のモニター費用 ⑥得意先等に対する見本品、試用品の供与に通常要する費用 (※)広告宣伝のための費用で、支出の効果が支出の日以後1年以上に及ぶものは繰延資産に該当する(第8章繰延資産 ページ参照)。 |

| 4.会議費

(措法61の4④三、措令37の5②二) (措通61の(1)-21) 「交際費等(飲食費)に関するQ&A(Q12)」 (措通61の4(1)-16)

|

①会議に関連して、茶菓、弁当その他これらに類する飲食物を供与するために通常要する費用は会議費となる。

②会議(注)に際して社内又は通常会議を行う場所において通常供与される昼食の程度の飲食物等に要する費用も会議費用となる。 (注)会議には来客との商談、打合せ等が含まれる。 ③会議費に含まれる上記飲食費は、先の措法61の4④二号に規定する飲食等には該当しないため、1人当たり5,000円超のものであっても、それが通常要する費用と認められる限りは、交際費ではなく会議費となる。 ④会議が旅行等の招待と合わせて行われた場合、特約店等を旅行等に招待し、併せて新製品の説明、販売技術の研究等の会議を開催した場合、その会議が会議としての実体を備えていると認められるときは、会議に通常要する費用は会議費と認められる。なお、旅行等に要した費用は、交際費等に該当する。 |

| 5.取材費

(措法61の4④三、措令37の5②二) |

新聞、雑誌等の出版物又は放送番組を編集するために行われる座談会その他記事の収集のために、又は放送のための取材に通常要する費用 |

| 6.寄附金

(措通61の4(1)-2) |

事業に直接関係のない者に対して金銭の贈与をした場合には、原則として寄附金とされる(第16章寄附金 ページ参照)

①社会事業団体に対する拠金 ②政治団体に対する拠金 ③神社の祭礼等の寄贈金 |

| 7.売上割戻し

(措通61の4(1)-3,4)

(措通61の4(1)-6)

|

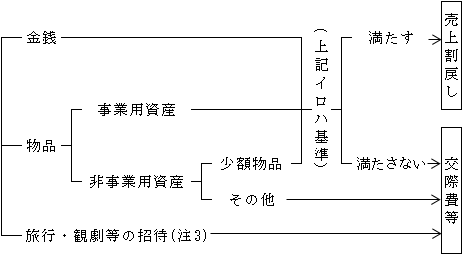

法人がその得意先である事業者に対し、下記の基準を勘案して支出した金銭及び事業用資産(注1)、少額物品(注2)の費用は売上割戻しに該当し、相手方において「仕入割戻し」として収益に計上される性質のものであるため交際費等には含めない。

イ.売上高若しくは売掛金の回収高に比例する基準 ロ.売上高の一定額ごとに支出する基準 ハ.得意先の営業地域の特殊事情、協力度合い等による基準 以上を整理すると次のようになる。

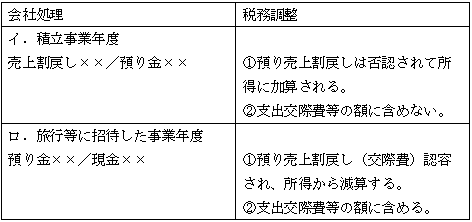

(注1)事業用資産 事業用資産とは、得意先である事業者において、事業の用に供する棚卸資産若しくは固定資産をいう。 (注2)少額物品 購入単価がおおむね3,000円以下である物品をいう。 (注3)預り売上割戻金を使用した招待費用 相手方名義の保証金等として売上割戻金を預かることとしている場合の売上割戻しの損金計上時期は、相手方がその利益の全部又は一部を実質的に享受することができないと認められる場合には、預り金の支払日となっている(基通2-5-2)、(第3章収益の認識と計上時期 ページ参照)。 したがって、売上割戻しの費用を一定額に達するまで現実に支出せず、預り金等として積立、一定額に達した時点でその積立額により得意先を旅行・観劇等に招待した場合には次のように取扱う。

|

| 8.給与

(措通61の4(1)-12) |

①常時支給される昼食等の費用

②自社の製品等を原価以下で従業員等に販売した場合の原価の額と実際の販売対価の額との差額 ③機密費、接待費、交際費、旅費等の名義で支給したもののうち、その法人の業務のために使用したことが明らかでないもの(例えば、渡切小切手など) |

| 9.販売奨励金

(措通61の4(1)-7)

|

販売促進の目的で特定地域の得意先である事業者に対して販売奨励金等として、 |

| 10.情報提供料等

(措通61の4(1)-8) |

取引に関する情報の提供又は取引の媒介、代理、あっせん等の役務の提供(情報提供等)料として下記の者に支払った費用

(注)要件 イ.金品の交付があらかじめ締結された契約に基づくものであること。 ロ.提供受ける役務内容がその契約で具体的に明らかにされ、かつ、それに基づく実際の役務提供を受けていること。 ハ.交付した金銭が提供された役務の内容に照らし相当と認められること。 ニ.支払を受ける者がその取引に係る相手方の従業員等でないこと。 |

| 11.現地案内等費用

(措通61の4(1)-17) |

以上の費用は、販売のために直接要する費用として交際費等に該当しない。 |

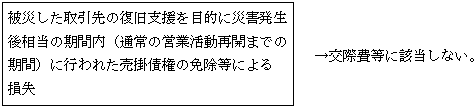

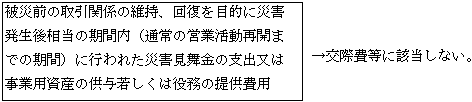

| 12.被災した取引先等に対する支援費用

(措通61の4(1)-10の2) (措通61の4(1)-10の3)

|

① 売掛債権の免除等

② 災害見舞金等

|

| 13.被災者に対する自社製品等の提供

(措通61の4(1)-10の4) |

|

(4)交際費等の認識(支出の意義)

| 交際費等は接待等の行為のあった時点で認識され、仮払又は未払い等の経理方法のいかんを問わない。また、資産の取得価額に含まれているものであっても交際費等の額に含まれる(措通61の4(1)-24)。 |

1.仮払金経理の場合

交際費等は接待等の行為のあった時点で認識されるため、仮払金経理していても交際費等として損金算入(仮払金の認定損)した上で、損金不算入額の算定をする。

| 会社処理 | 税務調整(別表4) | |

| 当期 | 仮払金××/現金×× | ①仮払交際費認定損として所得減算する。

②損金不算入額の計算上、支出交際費等の額に含める。 |

| 翌期 | 交際費××/仮払金×× | ①前期仮払交際費は否認され、所得に加算される。

②損金不算入額の計算上、支出交際費の額に含めない。 |

2.当期に未払計上すべき交際費を計上しなかった場合

当期に接待等の行為があればそれが未払で交際費の計上をしなかった場合でも当期の交際費等の支出として認識される。

| 会社処理 | 税務調整(別表4) | |

| 当期 | 未処理 | ①未払交際費認定損として所得減算する。

②損金不算入額の計算上、支出交際費等の額に含める。 |

| 翌期 | 交際費××/現金×× | ①前期未払交際費は否認され、所得に加算される。

②損金不算入額の計算上、支出交際費等の額に含めない。 |

3.当期に前払計上すべき交際費を費用計上している場合

接待等の行為は翌期に行われたが、当期に支払が先行してなされた場合、それは当期の交際費ではなく、前払交際費として処理される。

| 会社処理 | 税務調整(別表4) | |

| 当期 | 交際費××/現金×× | ①前払交際費の否認として所得加算される。

②損金不算入額の計算上、支出交際費の額に含めない。 |

| 翌期 | 処理なし | ①前期前払交際費認容として所得減算する。

②損金不算入額の計算上、支出交際費等の額に含める。 |

4.資産の取得価額に含まれている交際費等の調整

棚卸資産、固定資産等の取得のために要した交際費等の額は取得価額に算入される。そして、取得価額に算入された交際費等の額は、その接待等の行為のあった事業年度の支出交際費等の額に含めて交際費等の損金不算入の規定が適用される。

そのため、固定資産等の取得価額に含められ減価償却費等の損金に算入されていないにもかかわらず、交際費等の損金不算入額として所得に加算されることとなる。

そこで、取得価額のうち、次の算式により計算した損金不算入額から成る部分の金額を限度として、資産の取得価額を減額できるものとされている(措通61の4(2)-7)。

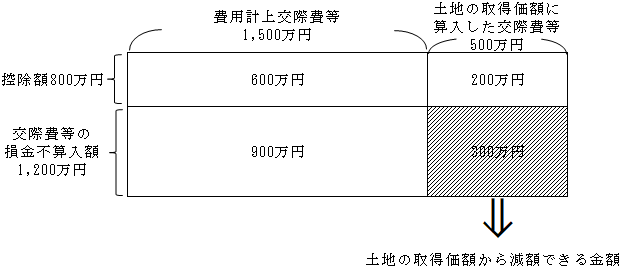

【例】

| (1)土地の取得価額に含まれる支出交際費等の額 500万円

(土地取得に際し、地主等の接待飲食費である) (2)(1)のほかに当期の支出交際費等の額 1,500万円 上記の交際費には飲食費は含まれていない。 (3)期末資本金額(他の法人による完全支配関係はない) 10,000万円 1年決算法人である。 |

【解答】

期末資本金額は1億円以下(10,000万円≦10,000万円)で、大法人(資本金5億円以上)による完全支配関係はないため、中小法人に該当する。

①損金不算入額

イ.(1,500万円+500万円)-500万円×50%=1,750万円

ロ.(1,500万円+500万円)-800万円×![]() =1,200万円

=1,200万円

ハ. イ>ロ ∴1,200万円(加算・流出)

②土地の取得価額から減算できる金額

![]()