(1)消費税の概要

1.課税対象取引

① 国内取引(消法①)

(※1)国内において行われるものであること。(消法4③)

イ.資産の譲渡又は貸付け

資産の譲渡又は貸し付けが行われる時における、その資産の所在場所が国内であること。

ロ.役務の提供(ハ.を除く)

役務の提供が行われた場所が国内であること。

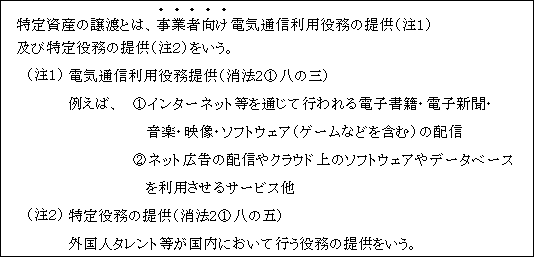

ハ.電気通信利用役務の提供

電気通信役務の提供を![]() の住所等又は本店若しくは主たる事務所の所在地が国内であること。

の住所等又は本店若しくは主たる事務所の所在地が国内であること。

ニ.利子を対価とする金銭の貸付け等

貸付け等を行う者の事務所等の所在地

(※2)事業者が事業として行うものであること。

法人は事業を行う目的で設立されるものであるからすべて「事業者」に該当し、その行うすべての行為は「事業として」行うことに該当する。

(なお、個人事業者の場合には、「事業者の立場」と「消費者としての立場」との二面性があるため、「事業者の立場」で行う取引のみが「事業として」行うことに該当する。)

(※3)対価を得て行うものであること

「対価を得て」とは、資産の譲渡等に対して反対給付を受けることをいう。

したがって、次のような取引は資産の譲渡等に対する反対給付ではないため、「対価性のない取引」に該当する。

(注)みなし譲渡

法人が自己の役員に対して資産を贈与した場合は除かれる。

つまり、事業として対価を得て行われた資産の譲渡とみなされる。

(※4)資産の譲渡等に該当すること

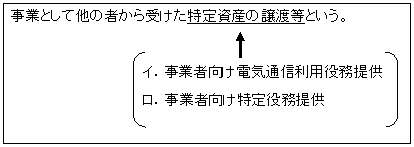

「資産の譲渡等」とは、資産の譲渡、資産の貸付け並びに役務の提供をいう。

資産の譲渡等のうち課税されるものは「課税資産の譲渡等」である。

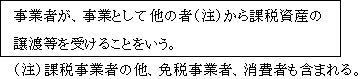

(※5)特定資産の譲渡等が除かれる理由

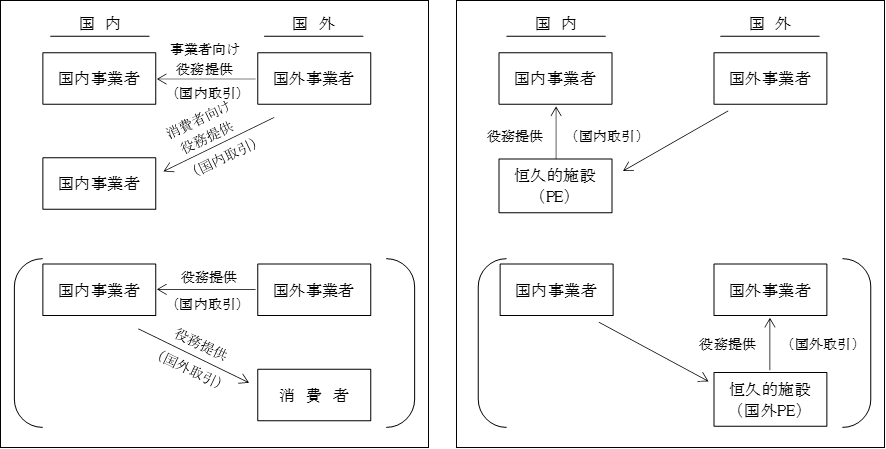

(特定資産の譲渡等)

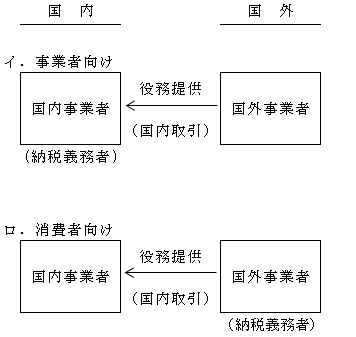

国外事業者が国内の事業者・国内の消費者に対して電気通信利用役務の提供を行った場合は、「国内取引」に該当することとなった(上記(※1))。

そこで本来は、上記役務提供を行った国外事業者が消費税を納めることになるのであるが、「事業者向け」役務提供に限り、国内事業者に次の(※6)特定仕入れとして納税義務が転換(リバース=Reverse)される(リバースチャージ方式という。)。そのため資産譲渡等からのぞかれているのである。

ただし、国内事業者が次の課税期間に該当する場合は、経過措置として当分の間、リバースチャージ方式が適用除外とされている(仕入税額控除も不可)。

㋑原則課税で、かつ、課税売上割合が95%以上の課税期間

㋺簡易課税制度が適用される課税期間

一方、「消費者向け」役務提供は資産譲渡等から除かれていないため、資産譲渡等に該当し、本来の国外事業者が納税義務者となる。

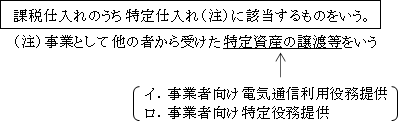

(※6)特定仕入れ

上記(※5)で述べたように「事業者向け」役務提供を受けた(仕入れた)国内事業者は納税義務を負う。つまり、納税義務が国内事業者に転換される(リバースチャージ)。

しかし、一方で仕入税額控除として控除されるため、結果として納税は発生しない。

(※7)「消費税が課される。」の意味

課税対象取引であっても非課税取引については消費税は課されない。

消費税が実際に課されるのは、課税取引つまり、資産の譲渡等であれば課税資産の譲渡等であり、特定仕入れであれば特定課税仕入れである。

したがって、ここでの「消費税が課される。」ということは、課税対象取引については消費税法が適用されるが、不課税取引については適用されないということを意味している。

以上、上記(※1)~(※4)の4要件 すべて に該当する取引及び(※6)が消費税の課税対象となる取引である。

なお、4要件のうちいずれか1つでも該当しない取引は、消費税の課税対象となる取引とはならない。

これを「不課税取引」又は「課税対象外取引」という。

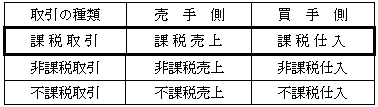

さらに、4要件すべてに該当する課税対象取引は、課税取引と非課税取引に分けられる。

そして、令和元年(2019年)10月1日より課税取引は7.8%(地方消費税を含めると10%)の標準税率が適用される取引と6.24%(地方消費税を含めて8%)の軽減税率が適用される取引、さらに0%(免税)税率適用取引に分けられる。

以上をまとめると次のようになる。

(注1)非課税取引

非課税取引とは、消費税の課税対象となる取引であるが、消費税という税の性格から課税することになじまない取引及び社会政策的な配慮から課税されない取引をいう。

消費税が課税されない点では、「不課税取引」と同じであるが、不課税取引がそもそも課税対象とならないのに対し、非課税取引は課税対象となる取引であるという違いがあり、後述する「課税売上割合」の計算において両者はその取扱いを異にする。

| <税の性格上非課税とされる取引>

イ、土地等の譲渡及び貸付け ロ、有価証券の譲渡 ハ、利子を対価とする金銭の貸付け等 <社会政策的配慮から非課税とされる取引> 住宅の貸付け等 |

(注2)0%適用取引(輸出免税等)

課税取引のうち、輸出取引等に該当する取引については消費税が免除されている。

消費税は日本国内において消費、使用される物品や国内において行われるサービスに対して課税するものであるため、最終的に国外で消費、使用される物品やその効果が国外で生じるサービスについては、消費税が免除されているのである。

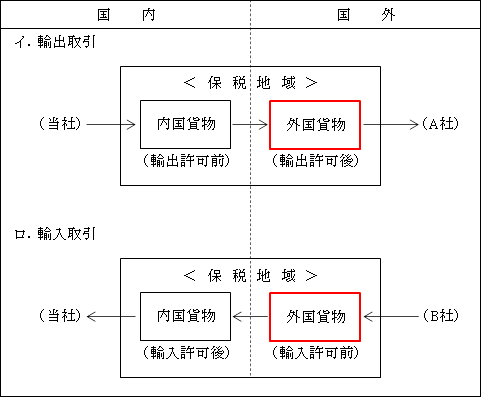

②輸入取引(消法4②)

| 保税地域(※1)から引き取られる外国貨物(※2)には、消費税が課せられる。 |

(※1)保税地域

保税地域とは、課税を一時保留して外国貨物を保管する場所をいう。

(※2)外国貨物

イ.輸出・・・輸出の許可を受けた貨物をいう。

ロ.輸入・・・外国から本邦(日本)に到着した貨物で輸入許可前のものをいう。

2.消費税における売上、仕入の概念

消費税における取引は、取引の当事者、つまり売手側、買手側それぞれから見れば次のとおりとなる。

消費税における上記「売上」、「仕入」という概念は、企業会計や法人税における意味とは異なるので注意を要する。

そして、消費税は、課税売上に対して課され、課税仕入に課された消費税の全部又は一部を控除してその差額を納付(又は還付)する。

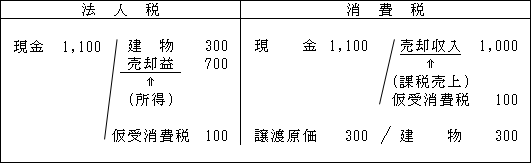

①売上

消費税でいう「売上」とは、商品売上、サービス提供による収入などの営業収益の他、営業外収益や、固定資産の売却収入などの特別利益も売上の概念に含まれる。その場合の売上金額は売却収入をもって対価とする。

そして、課税売上に課される消費税の課税標準は、消費税等の税抜価格であるこの対価の額である。

②仕入

消費税でいう「仕入」とは、商品仕入高はもちろん、広告宣伝費、消耗品費などの販売管理費の他、建物、機械などの固定資産の購入代金も仕入の概念に含まれる。

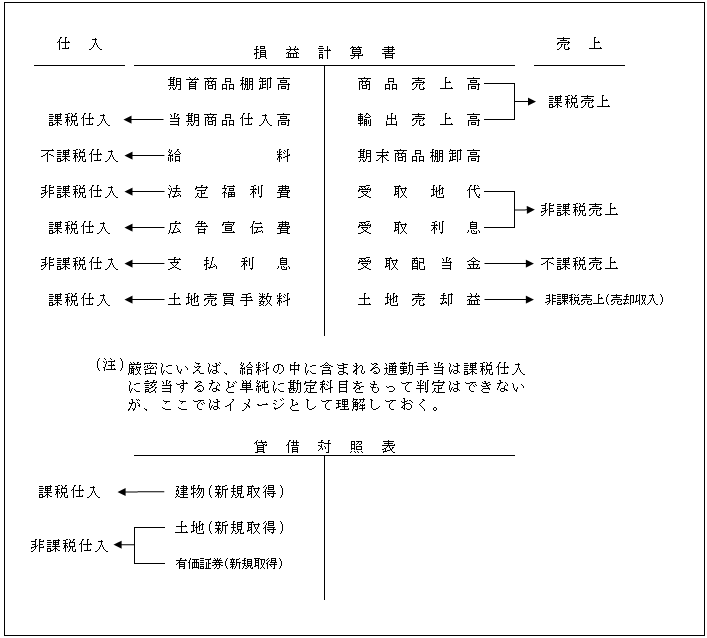

以上を損益計算書と貸借対照表で示せば次のようになる。

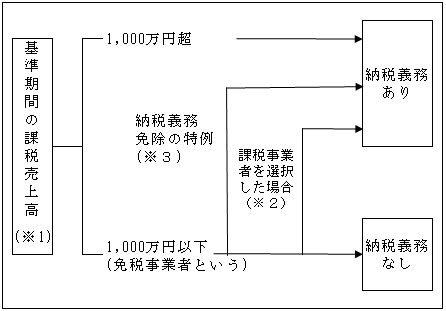

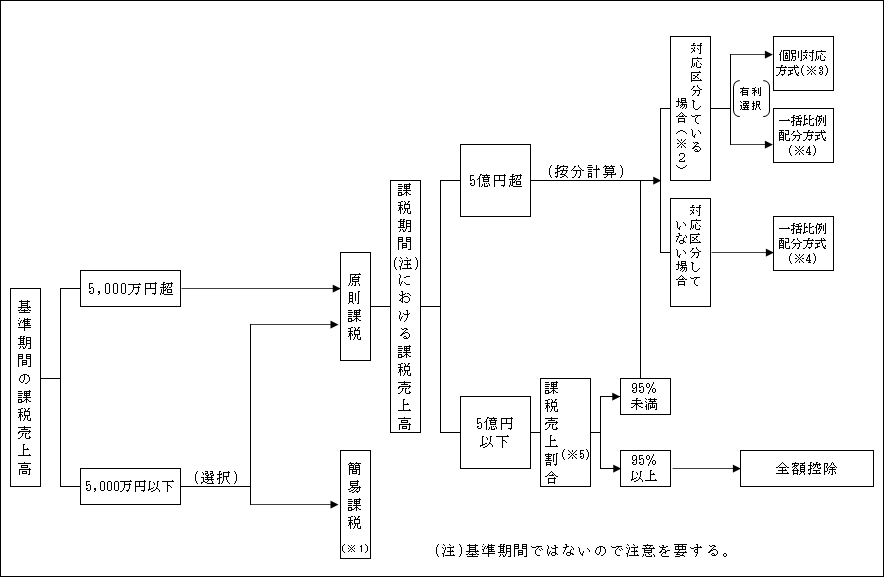

3.納税義務の判定

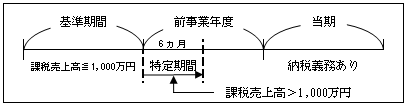

(※1)基準期間

法人の基準期間は、その事業年度の前々事業年度をいう。

納税義務有無の判定は、基準期間の課税売上高(税抜)が1,000万円を超えるか否かによってなされ、判定されるその事業年度(課税期間)の課税売上高は関係ない。

(※2)課税事業者の選択

免税事業者は、申告義務も納税義務もない代わりに、仕入税額控除もできない。

そのため、課税仕入れに伴う消費税の支払が多額(例えば多額の設備購入など)であっても、消費税の還付を受けることはできない。

そこで、免税事業者が消費税の還付を受けるためには、適用を受ける課税期間開始日の前日までに、「課税事業者選択届出書」を提出して、自ら課税事業者となる必要がある。

(※3)納税義務免除の特例

納税義務免除の特例とは、基準期間における課税売上高が1,000万円以下の免税事業者であっても、次に該当する場合には納税義務が免除されないことをいう。

①特定期間(その前事業年度開始の日以後6月の期間)における課税売上高及び給与等の額のいずれもが1,000万円超の場合

なお、課税売上高に代えて特定期間に支払った給与等の額も判定基準とされているが、いずれの基準で判断するかは、事業者の選択によるので、いずれか一方が1,000万円超であっても、他方が1,000万円以下であれば免税事業者となる。

したがって、免税事業者となれないのは、特定期間における課税売上高及び給与等の額の両方が1,000万円超の場合ということになる。

②合併・分割等の組織再編があった場合にも免除の特例がある。

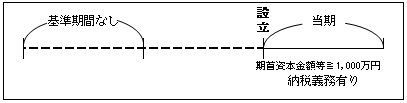

③基準期間が無い場合にも免除の特例がある。

例えば新設法人の場合は、設立当初2年間については基本的には基準期間が存在しないため納税義務が免除される。

しかし、設立当初からある程度の事業規模(期首資本金額等が1,000万円以上)を有する法人の場合

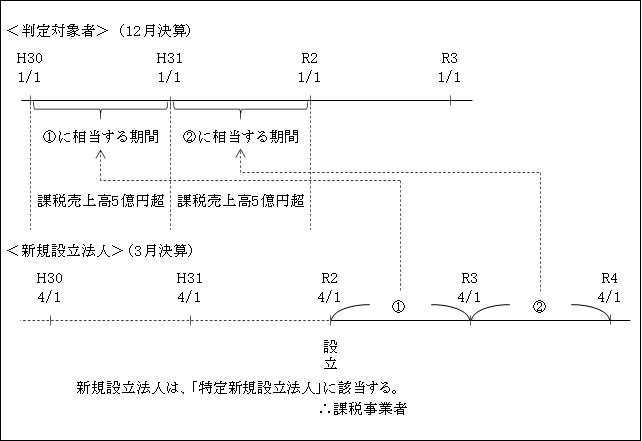

ただし、期首資本金額などが1,000万円未満であっても、特定新規設立法人(基準期間相当する期間(注)の課税売上高が5億円超の法人によって設立された法人)は納税義務有り。

(注)基準期間に相当する期間

新規設立法人の基準期間がない事業年度(下図の①、②)開始の日の2年前の日の前日から1年を経過する日までに終了した判定対象者(新規設立法人の株式等の50%超を所有する法人)の事業年度をいう。

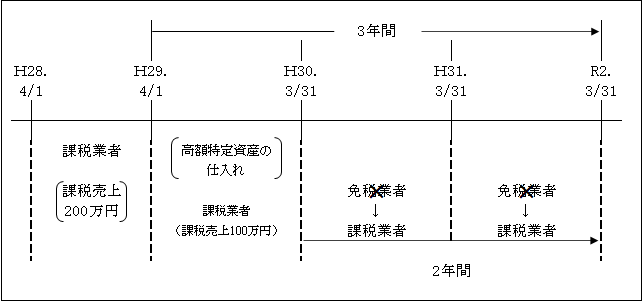

④高額特定資産を取得した場合の特例(消法12の4)

課税事業者が簡易課税制度の適用を受けない(つまり、仕入れ税額控除は原則課税ということ)課税期間中に高額特定資産(※)の仕入れ等を行った場合には、当該高額特定資産の仕入れ等の日の属する課税期間の翌課税期間から、当該高額特定資産の仕入れ等の日の属する課税期間の初日以後3年を経過する日の属する課税期間までの各課税期間においては、免税事業者に該当する場合であっても納税義務は免除されず、簡易課税制度の適用もない。

(※)高額特定資産

一の取引単位につき、課税仕入れに係る支払対価の額(税抜)が1,000万円以上の棚卸資産又は調整対象固定資産をいう。

4.消費税と地方消費税の計算

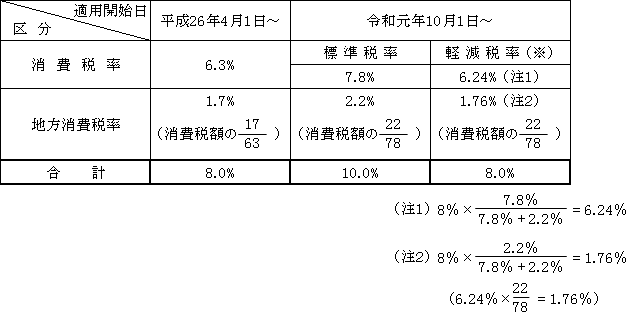

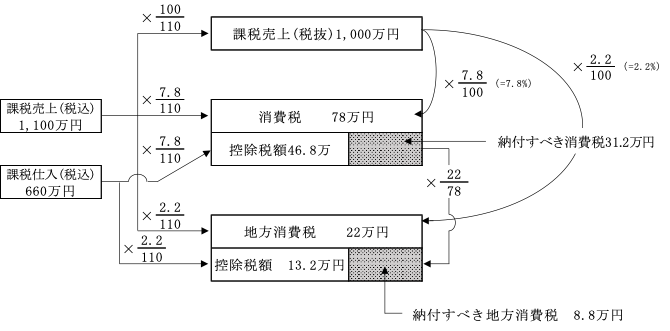

4-1.割戻し計算(売上税額は原則、仕入税額は特例)

①消費税の計算

税 率

令和元年10月1日の税率引上げと同時に軽減税率制度が導入された。

②地方消費税の計算

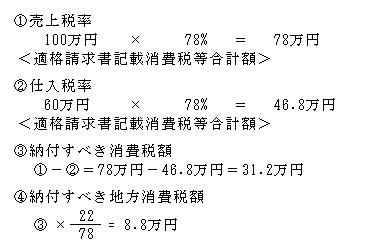

4-2.積上げ計算(売上税額は特例、仕入税額は原則)

【例】

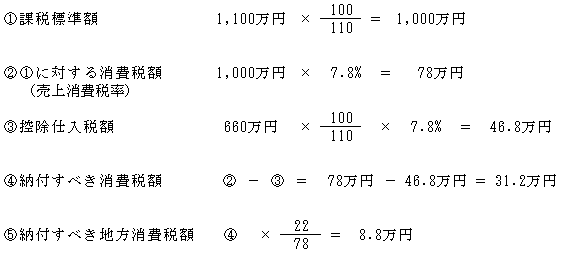

1.割戻し計算による場合

【解答】

以上の計算構造を図解すれば次のようになる。

2.積上げ計算による場合

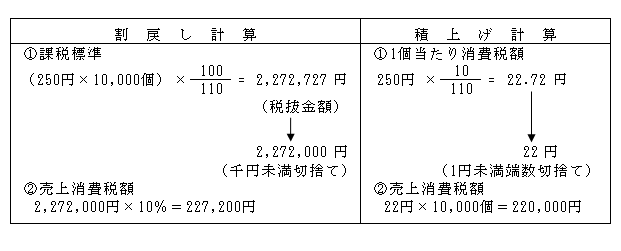

4-3.割戻し計算と積上げ計算の比較

【例】

1個250円(税込み)の商品を合計で10,000個販売した場合

(地方消費税も含めて計算している。)

売上消費税額の差額 7,200円(227,200円-220,000円)は、

(22.72円-22円)×10,000個=7,2000円による。

以上のように、両者の基本的な違いは端数処理による。積上げ計算はその都度端数処理をしたものを積上げるのに対し、割戻し計算は最後に端数処理をする。

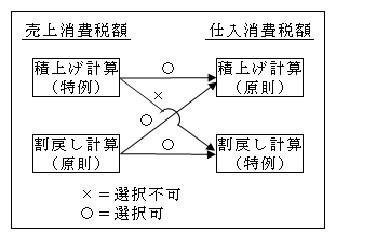

したがって、端数処理の回数が多ければ多いほど、「積上げ計算」を選択した方が売上消費税額は少なくなり、逆に仕入税額控除も少なくなる。

そのため、「売上に対する消費税額」の計算方法に「積上げ計算」を選択したら、「仕入れに対する消費税額」も「積上げ計算」によらなければならないこととされている。

(※)軽減税率制度

①趣旨

令和元年(2019年)10月1日から、地方消費税を含め8%から10%への税率引上げに伴い、低所得者に配慮する観点から導入された。

なお、軽減税率は8%と従前と同じであるが、消費税と地方消費税の割合は異なる。

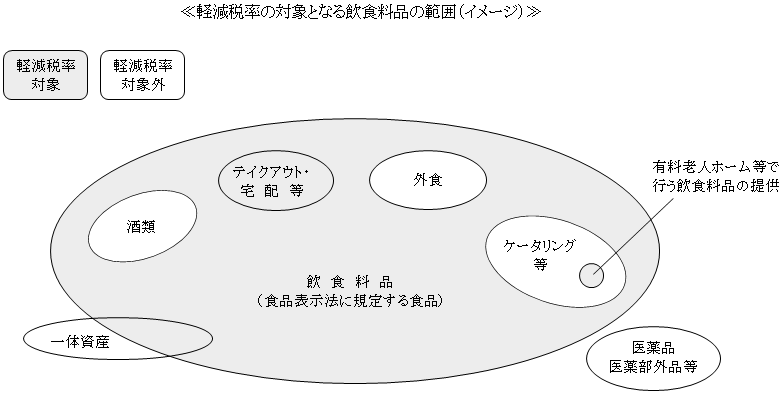

②対象取引

(注1)飲食料品に非該当のもの

a.酒税法に規定する「酒類」

b.医薬品、医薬部外品、再生医療等製品

c.工業用原材料として取引される塩

d.観賞用、栽培用として取引される植物及びその種子など

(注2)飲食料品の譲渡に非該当のもの

飲食料品には該当するものの、その譲渡には該当しないもの

a.外食(テイクアウトや持帰り販売は除かれる。)

b.ケータリング、出張料理(有料老人ホーム等で行う一定の飲食料品の提供は除かれる。)

(注3)一体資産の取扱い

一体資産とは、飲食料品と飲食料品以外の資産が一体となっている商品で「一の資産」としての価格のみが提示されているものをいう。

なお、個々の価格が提示されている商品をセットにして販売する場合は、そのセット商品は「一体資産」には該当せず、個々のセット商品の一括譲渡に該当することとなる。

<原則>

一体資産の全額が軽減税率の適用対象外(よって、標準税率適用)となる。

<例外>

次の要件を満たす場合には、軽減税率の適用ができる。

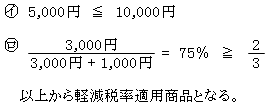

【例】

【解答】

以上の軽減税率制度の対象となる飲食料品の範囲についてのイメージは、次のとおりとなる。

(注4)新聞の譲渡に非該当のもの

a.コンビニや駅の売店などで販売する新聞

定期購読契約に基づくものではないため。

b.電子版の新聞

「電気通信利用役務の提供」に該当し、「新聞の譲渡」に該当しないため。

③売上げ区分困難事業者に対する特例

軽減税率の適用については、売上げ区分が困難な事業者に対する特例がある。

イ.適用対象事業者

基準期間における課税売上高が5,000万円以下であること

ロ.適用期間

ハ.計算方法

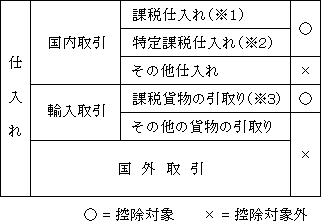

5.仕入税額控除

①控除対象消費税等

本節では課税売上に係る消費税から控除される課税仕入れに係る消費税について解説する。

課税仕入れに係る消費税のすべてが課税売上に係る消費税から常に控除されるわけではなく、課税売上に係る消費税から控除されないものもある。

に係る消費税のすべてが課税売上に係る消費税から常に控除されるわけではなく、課税売上に係る消費税から控除されないものもある。

控除対象・控除対象外を整理すると次のとおりである。

(※1)課税仕入れ

(※2)特定課税仕入れ

(※3)課税貨物

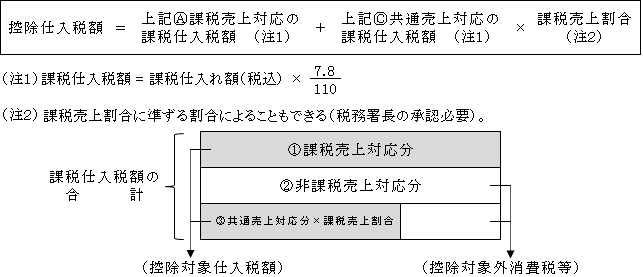

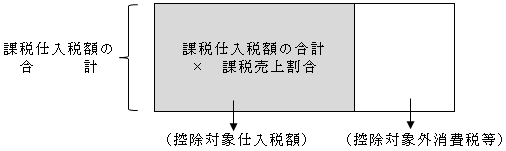

②仕入控除税額の計算

以上の計算例については、後述する<設例>( ページ参照)。

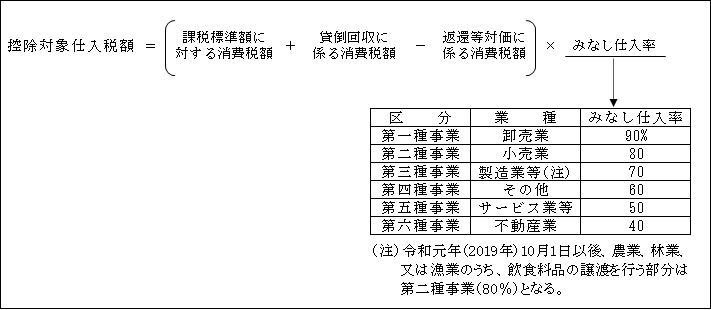

(※1)簡易課税制度

実際の課税仕入の税額ではなく、課税売上高から控除仕入税額を計算する方法で、簡易課税を適用するには課税期間開始日の前日までに「簡易課税制度選択届出書」の提出が必要である。

(※2)対応区分している場合

なお、不課税取引のために要する課税仕入れ(例えば株券発行に伴う印刷費支払い)は、Ⓒに該当する(消基通11-2-16)

(※3)個別対応方式

(※4)一括比例配分方式

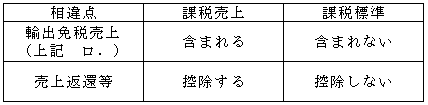

(※5)課税売上割合

(注1)課税売上高

イ、消費税抜金額である。

ロ、輸出免税売上高を含む。

ハ、売上返還等(税抜)は控除する。

課税売上割合算定における課税売上と課税標準額との相違は次のとおりである。

(注2)有価証券の譲渡については、5%相当額を含める。

以上の他、控除対象仕入税額の計算においては、次のような調整をする必要がある。

・売上返還等及び貸倒れに係る消費税額控除

売上返品等の金額及び貸倒れ金額は、課税標準金額から控除されるのではなく、課税標準金額に係る消費税額から売上返還等及び貸倒れに係る消費税額を控除する計算構造となっている。

(仕入返還等に係る消費税額は、課税仕入れに係る消費税額から控除する。)

・調整対象固定資産の調整

第3年度の課税期間における通算課税売上割合が仕入れ時の課税売上割合に比して著しく変動した場合に、調整対象固定資産(税抜きの支払対価等が100万円以上のもの)本来の控除対象仕入れ税額を調整する。

また、調整対象固定資産を転用した場合にも調整を要する場合がある。

・棚卸資産の調整

免税事業者が課税事業者になった場合、逆に課税事業者が免税事業者になる場合に、棚卸資産に係る控除対象仕入税額の調整を要することとなる。

③仕入れ区分が困難な事情のある中小事業者の特例

先述した売上げ区分が困難な事業者に対する特例と同様、軽減税率適用の仕入税額控除についても、仕入れ区分が困難な事情のある中小事業者に対する特例がある。

イ.適用対象事業者

㋑基準期間における課税売上高が5,000万円以下であること

㋺卸売業者、小売業者であること

㋩課税売上げは税率ごとに区分管理できること

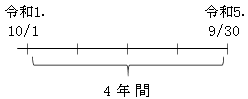

ロ.適用期間

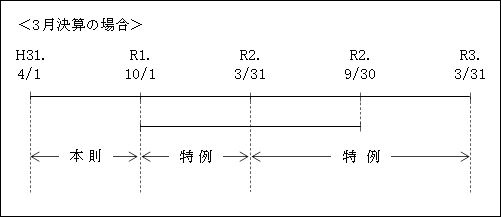

令和元年(2019年)10月1日から令和2年(2020年)9月30日の属する課税期間の末日までの期間(簡易課税適用期間を除く。)

ハ.計算方法

④帳簿等の保存要件

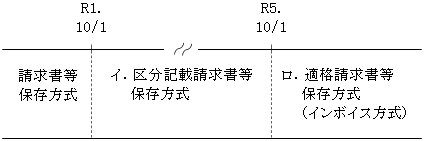

(※1)請求書等保存方式の種類

イ.区分記載請求書等保存方式

令和5年10月1日から導入される適格請求書等保存方式(インボイス方式)の導入されるまでの経過措置として、令和元年(2019年)10月1日から令和5年(2023年)9月30日までの期間に限り、従前の請求書等にさらに次の項目を加えた区分記載請求書等の保存により仕入税額控除が認められている。

ロ.適格請求書等保存方式(インボイス方式)

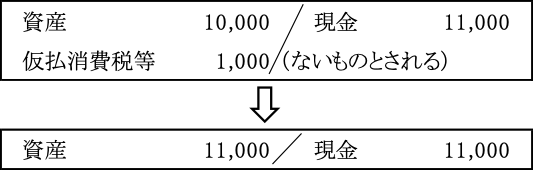

令和5年(2023年)10月1日以降からは「適格請求書発行事業者登録制度」が創設され、仕入税額控除を受けるには、原則として、一定の事項を記載した帳簿及び適格請求書発行事業者から交付を受けた適格請求書(注1)又は適格簡易請求書(注2)の保存が必要である。

したがって、インボイス制度導入後においては、免税事業者等(注)から行った課税仕入れは、原則として仕入税額控除の適用を受けることができなくなるため、消費税額はないことになる。

(注)免税事業者、消費者又は登録を受けていない課税事業者

<例>資産の対価 10,000円で、消費税 1,000円を支払った。

なお、公共交通機関(船舶、バス又は鉄道)による旅客の運送(3万円未満のもの)のように、請求書の交付を受けることが困難であるものは、一定の事項を記載した帳簿のみの保存で仕入れ税額控除が認められる。

さらに、一定規模以下の事業者に対する事務負担の軽減措置(少額特例)として、次の条件を満たした場合も帳簿のみの保存で仕入れ税額控除が認められる。

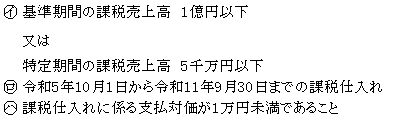

その他免税事業者等からの仕入れに関して、以下のような「経過措置」が設けられている。

経過措置

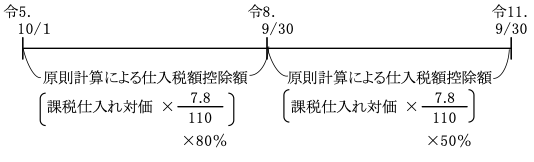

㋑.適用期間(6年間)

令和5年10月1日~令和11年9月30日

㋺.仕入税額控除額の計算

(注1)適格請求書

先のイ.区分記載請求書等にさらに次の項目を加えた請求書等である。

(注2)適格簡易請求書

小売業、飲食店業、写真業、旅行業、タクシー業または駐車場業等のように不特定多数を取引先とする事業を営む場合には、適格請求書に代えて「適格簡易請求書」を交付することができる。

適格簡易請求書は、交付先が不特定多数であるため適格請求書の記載項目から「請求書等受領者の名称」を省略できる。

(※2)帳簿等の保存期間

7年間

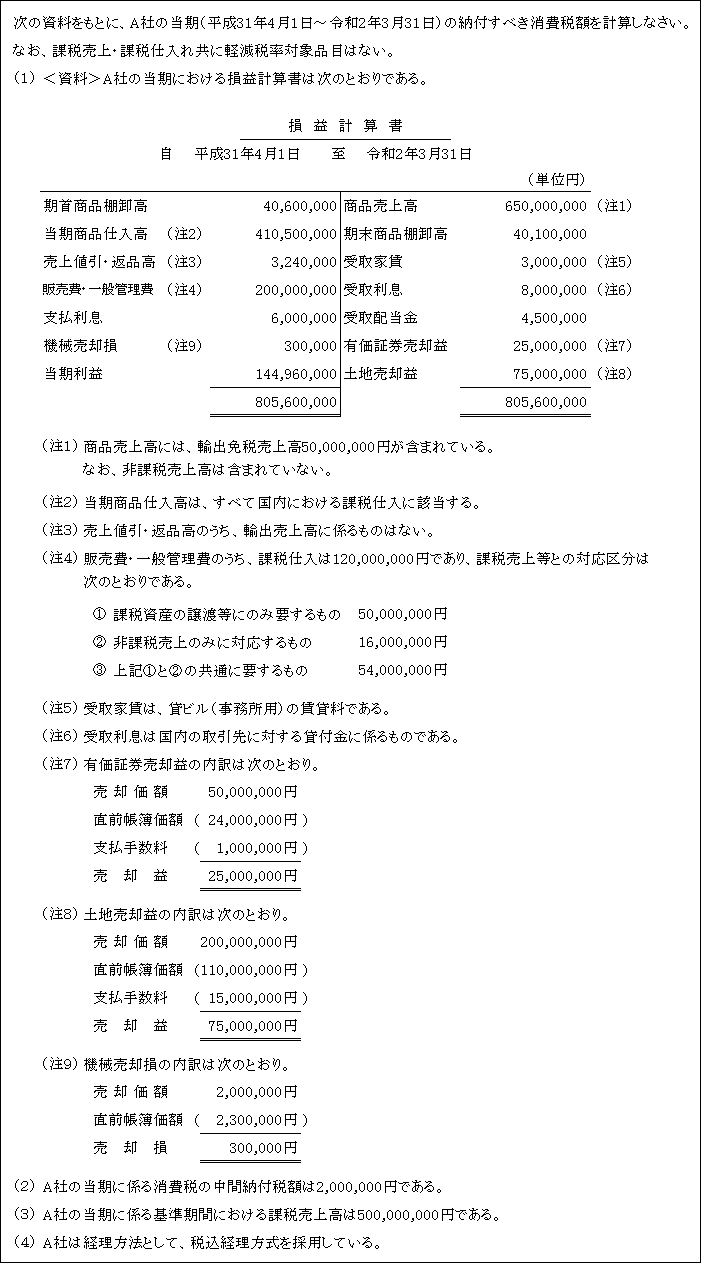

以上の消費税の概要を理解するために、次の設例を解いてみる。

これにより、消費税の幹となる部分の理解ができる。

【設例】

【解答】

Ⅰ.納税義務の判定

500,000,000円 > 10,000,000円 ∴納税義務あり

(基準期間の課税売上)

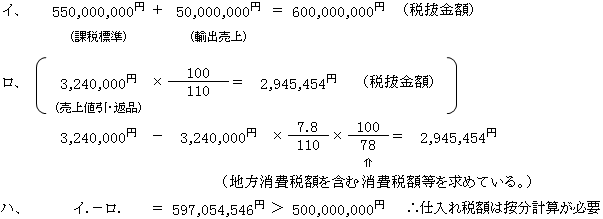

Ⅱ.課税売上に係る消費税額の計算

(1)課税標準額

(2)課税標準額に対する消費税額

Ⅲ.課税仕入に係る控除対象仕入税額

(1)課税売上割合

①課税売上高

②非課税売上高

③課税売上割合

(2)課税仕入等の区分及び税額

①課税資産の譲渡等にのみ要するもの(課税売上対応分)

②その他の資産の譲渡等にのみ要するもの(非課税売上対応分)

③課税資産の譲渡等とその他の資産の譲渡等に共通して要するもの(共通売上対応分)

④課税仕入等の税額の合計額

(3)個別対応方式

(4)一括比例配分方式

(5) (3)>(4) ∴個別対応方式が有利 35,484,621円

(6)返品等対価に係る税額

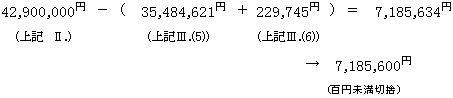

Ⅳ.納付税額の計算

(1)差引税額

(2)納付税額

(2)消費税等に関する法人税法上の取扱い

消費税等(地方消費税を含む)の経理処理には「税抜経理方式」と「税込経理方式」があり、どちらの方式を採用するかは、法人の任意となっている。

なお、免税事業者は税込経理方式しか認められていない。

| 税抜経理方式 | 税込経理方式 |

| 消費税等の額とその消費税等に係る取引の対価の額とを区分して経理する方式をいう。 | 消費税等の額とその消費税等に係る取引の対価の額とを区分しないで経理する方式をいう。 |

法人税法上は、消費税等の経理処理については特に規定はないが、平成元年3月1日付直法2-1「消費税法等の施行に伴う法人税の取扱いについて」(個別通達)において、経理処理の選択適用等について定められている。

なお、取引価額等の評価に関しては次のように取り扱われる。

| 税抜経理方式 | 税込経理方式 | |

| 減価償却費 | 「消費税抜きの金額」をベースに償却限度額などを計算する。 | 「消費税込みの金額」をベースに償却限度額などを計算する。 |

| 交際費等 | ①控除対象消費税額等相当額

交際費等に含めない。 ②控除対象外消費税額等相当額 交際費等に含まれる。 | 消費税額等の全額が交際費等に含まれる。 |

それぞれの方式における法人税法上の取扱いについて以下の【例】を通して解説する。

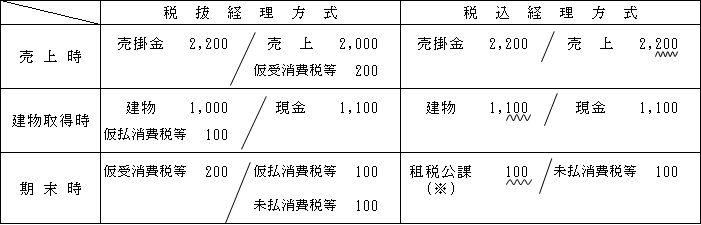

【例】

1.課税仕入に係る消費税等(80)が、全額控除される場合

以上を図示すれば次のとおりである。

税抜経理方式によれば、課税仕入に係る消費税等が全額控除される場合は、法人の所得には影響しない。

一方、税込経理方式は売上に含まれる消費税等200は益金に算入されるが、建物に含まれる消費税等100は減価償却を通して損金算入され、納付される消費税等100は租税公課として損金に算入され、合計200が損金算入されることとなる。

(※)税込経理方式における消費税等の損金算入時期

イ、原則(基通9-5-1)

| 申告書を提出した日の属する事業年度の損金の額に算入する。 |

(注)消費税の申告期限

原則として、各事業年度の末日の翌日から2月以内に消費税の確定申告書を提出しなければならない。

ロ、特例(平元.3.1付直法2-1 通達7)

| 申告期限未到来の消費税等の額を損金経理により未払金に計上したときは、その経理した日の属する事業年度の損金の額に算入する。 |

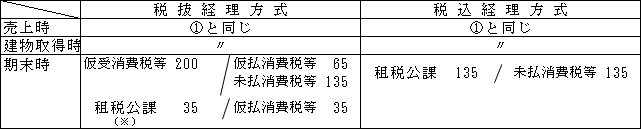

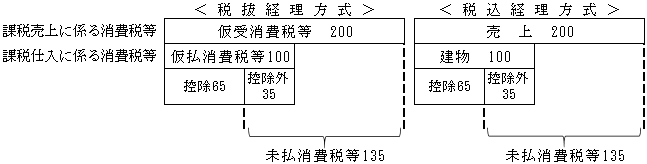

2.課税仕入に係る消費税等(80)のうち、65が税額控除される場合

以上を図示すると次のようになる。

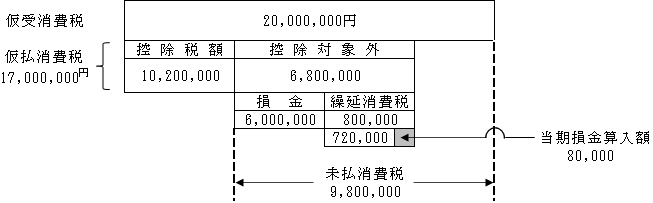

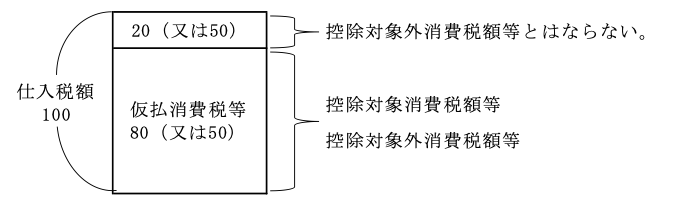

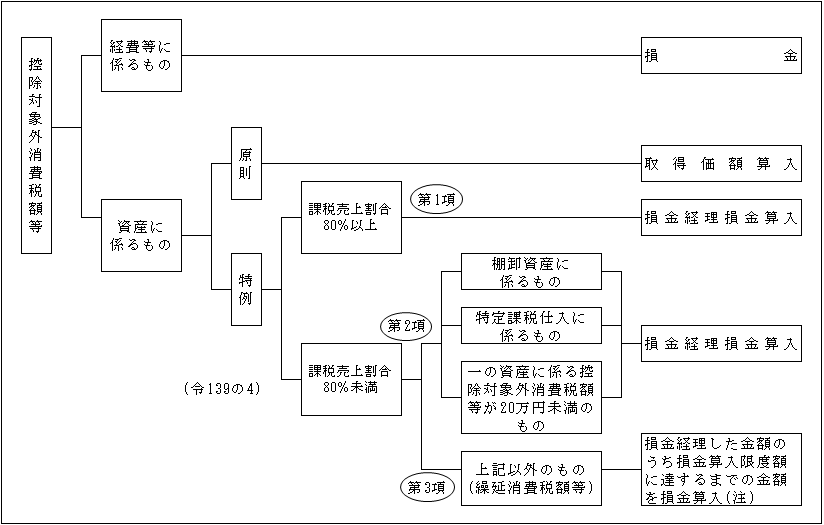

(※)控除対象外消費税額等

①定義

| 内国法人が消費税について課税仕入に係る消費税の全額を控除できない場合( ページ参照)には、この控除できない金額を「控除対象外消費税額等」という(個別通達一(6))。 |

②税抜経理方式における控除対象外消費税額等の法人税法上の取扱い

税抜経理方式を採用している場合、控除対象外消費税額等に相当する仮払消費税等(上記<例>では35)の処理に関する法人税法上の取扱いは次のようになっている。

ただし、この取扱いを受けるためには、確定申告書に明細書の添付(別表16(10))が必要である。

なお、税込経理方式による控除対象外消費税額等は、消費税等として租税公課に含まれて損金算入されるため、法人税法上はこのような特段の規定は設けられていない。

また、インボイス制度導入後(令和5年10月1日)は免税事業者等からの課税仕入れは仕入税額控除の対象とならないことから、控除対象外消費税額等にすることはできない。ただし、経過措置の適用を受ける仕入税額控除(80%又は50%)については、仮払消費税等のうち控除対象外消費税額等が生じることはある。一方、仕入税額控除(80%または50%)を超える額は控除対象外消費税額等にすることはできない。

以上から、繰延消費税額等に含めるのは、課税売上割合が80%未満で、その固定資産及び繰延資産に係るもので一の資産に係る控除対象外消費税額等が20万円以上の場合ということになる。

(注)繰延消費税額等の損金算入限度額計算(令139の4③)

イ.損金経理した事業年度

(注)月数按分しない。

ロ.その事業年度後の事業年度

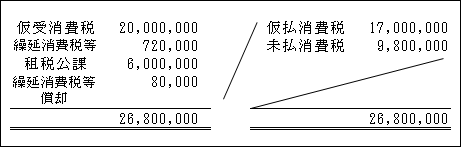

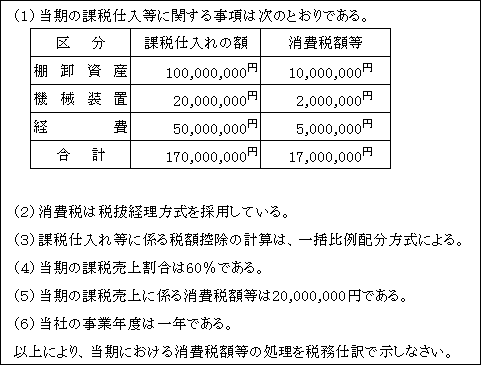

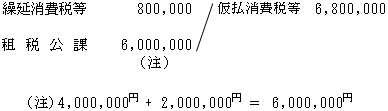

【設例】

【解答】

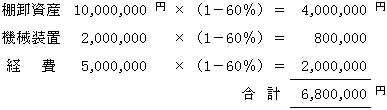

(1)控除対象外消費税額等

(2)繰延消費税額等の損金算入限度額

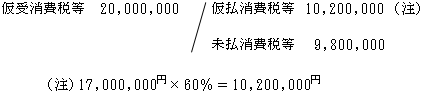

(3)消費税等に関する税務処理

①仕入控除税額分の処理

②控除対象外税額分の処理

③繰延消費税等の損金算入

以上をまとめると次のようになる。