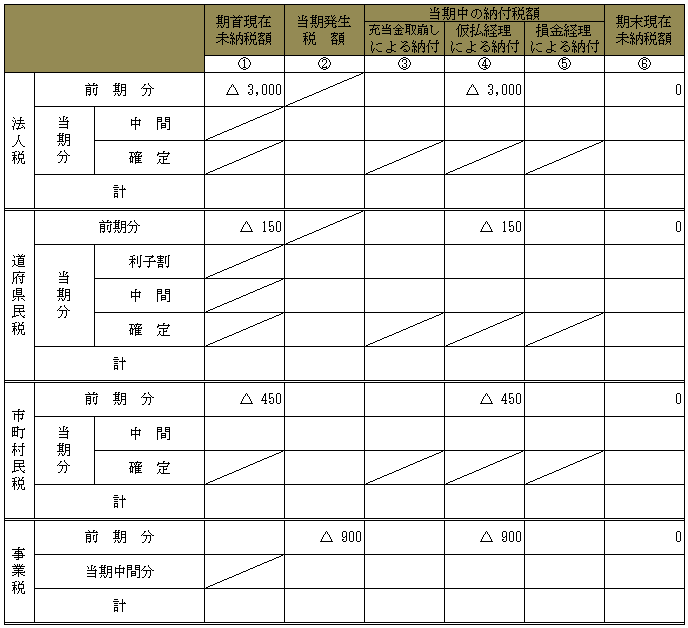

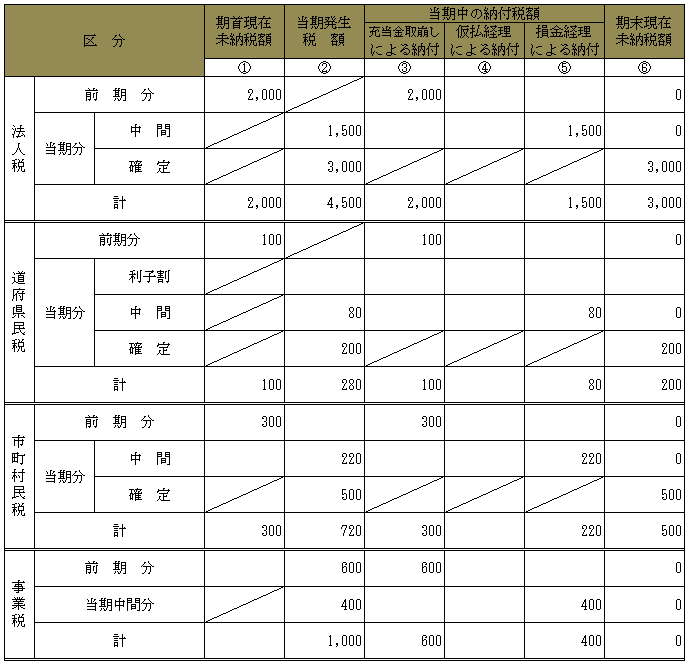

(1)別表4と別表5(一)(二)の記載例

「第2章 所得の金額の計算の通則」Ⅲ.利益積立金別表5(一)の税金に関する記載部分( ページ)について、本節において、別表4との関係を含め、別表5(二)とともに一括して記載について解説する。

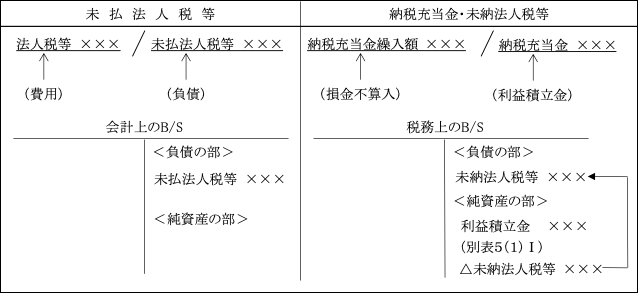

はじめに、納税充当金と未払法人税等及び未納法人税等の違いについて触れておく。

納税充当金と未払法人税等

決算整理仕訳として引き当てられる会計上の「未払法人税等」と税務上の「納税充当金」は金額は一致するもののその性質は異なる。

会計上、未払法人税等は負債の部に表示されるのに対し、納税充当金は、税務上、債務確定している負債ではなく、その繰入額は損金不算入となるため利益積立金を構成する。

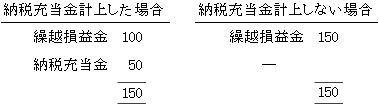

また、税務上は納税充当金の繰入処理をした場合もしない場合も利益積立金額には影響しない。

なぜなら、納税充当金の計上がなければ、(税引後)当期純利益がその分大きくなって、結果、繰越損益金額が同額大きくなっている。

つまり、利益積立金の内訳科目の違いにすぎないのである。

未納法人税等

会計上の「未払(・)法人税等」と名称が似ているものに「未納(・)法人税等」がある。

未納法人税は、確定申告により納付すべき実際の税額である。

したがって、両者は金額が一致する場合もあれば、異なる場合もある。

未納法人税等は税務上、利益積立金からマイナスされ、負債となる。

そのため、納付した時にはマイナスの利益積立金が消える(つまり、プラスになる。)こととなる。

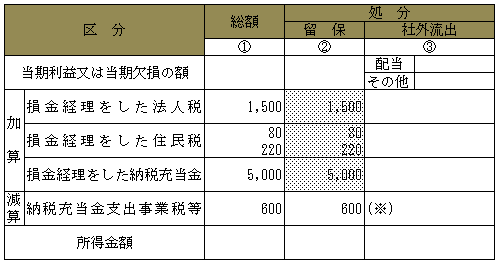

<税務調整>

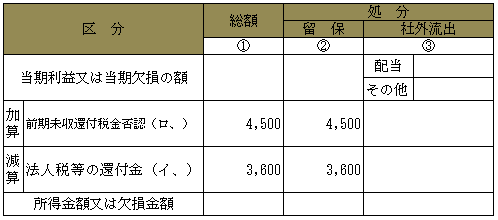

【別表4】

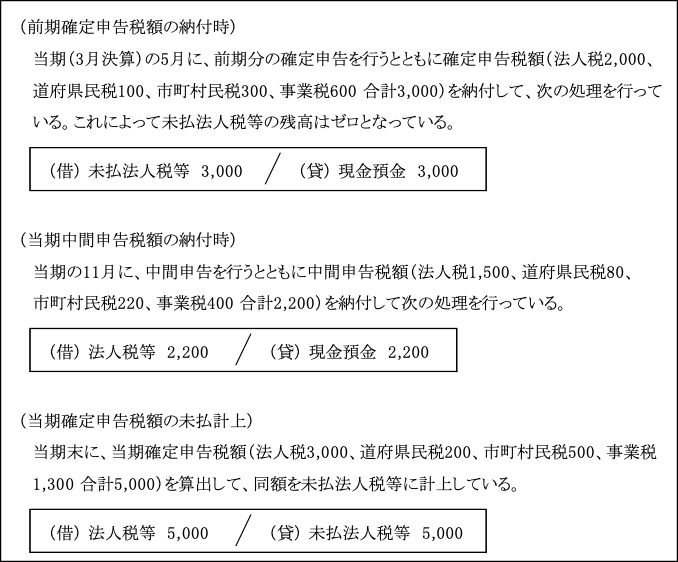

(※)前期確定事業税の損金算入(損金算入されていないので、申告減産して損金算入する。)

(注)上記一枠の中に複数の数字が入っている個所は、実際は合計で記載される。ここでは説明の便宜上複数書きとした。

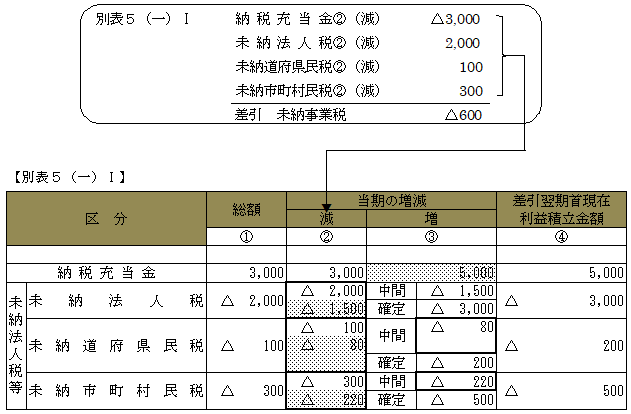

| 別の記入例 |

別表5(1)Ⅰの納税充当金及び未納法人税等の網掛け部分と別表4の留保欄をすべて一致される記載方法を以下に示す。

<税務調整>

【別表4】

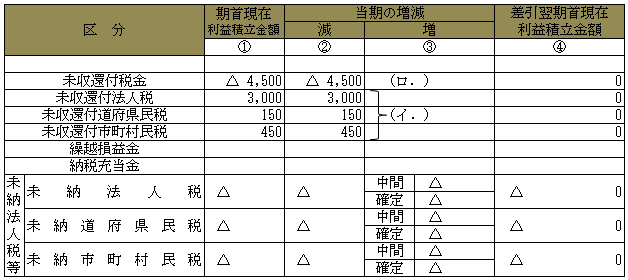

【別表5(一)Ⅰ】

(注)上記一枠の中に複数の数字が入っている箇所は、実際には合計で記載する。ここでは説明の便宜上複数書きとした。

【別表5(二)】

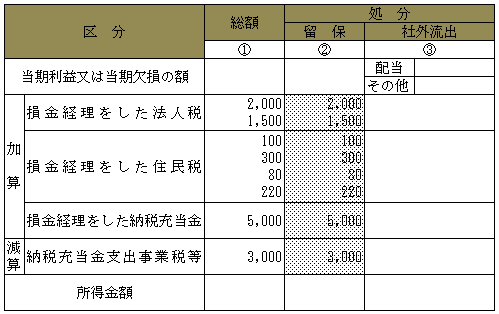

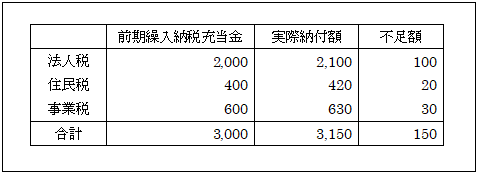

(2)納税充当金(未払法人税等)の処理

①納税充当金不足額を納付した場合の処理

税務調査等による修正申告や更正等を起因として、前期に繰り入れた納税充当金より実際に納付する税額の方が多く、前期繰入不足分が生じることがある。

【例】

【解答】

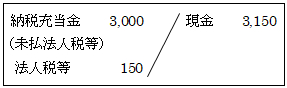

<会社経理処理>

<税務調整>

|

①納税充当金支出事業税等 600(減算) ②損金計上法人税 100(加算) ③損金計上住民税 20(加算) (※)事業税30は当期の損金となり処理不要。 |

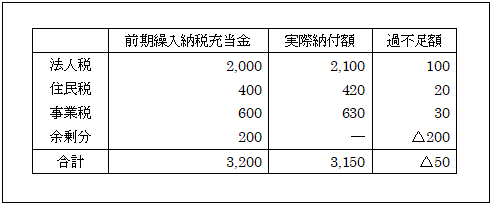

②納税充当金過大計上分を取り崩した場合の処理

前期過大繰入分を取り崩して収益計上した場合には、前期繰入時に損金不算入とされているため、二重課税を排除するため所得から減算する。

【例】

【解答】

<会社経理処理>

<税務調整>

|

①納税充当金支出事業税等 600(減算) ②納税充当金戻入益容認 50(減算) |

又は、上記②も①に含めて記載してもよい。

| 納税充当金支出事業税等 650(減算) |

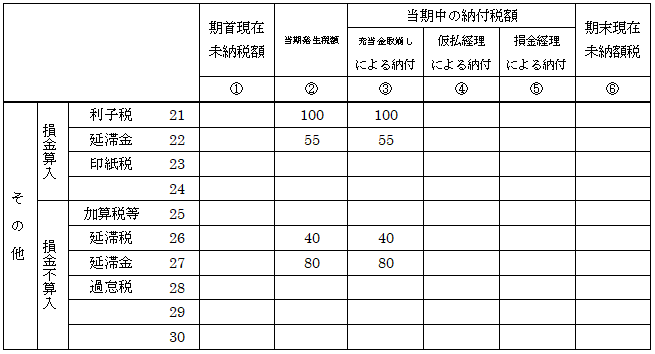

③納税充当金を取り崩して附滞税を支払った場合の処理

本税のみならず余剰分として附滞税分も含めて納税充当金に前期繰入計上し、当期に実際に発生した附滞税を納税充当金から支払った場合、損金算入となる附滞税と損金不算入となる附滞税のそれぞれにおいて処理が異なる。

【例】

| 本税 | 附滞税 | ||

| 損金算入 | 損金不算入 | ||

| 法人税 | 2,000 | 利子税

100 |

延滞税

40 |

| 住民税 | 400 | 延滞金(延長)

20 |

延滞金(遅延)

30 |

| 事業税 | 600 | 延滞金(延長)

35 |

延滞金(遅延)

50 |

| 合計 | 3,000 | 155 | 120 |

(注)前期繰入納税充当金 3,275(3,000+155+120)と実際支払額は一致していると仮定する。

【解答】

<会社経理処理>

| 納税充当金 3,275 / 現 金 3,275 |

<税務調整>

事業税600と附滞税275の合計875を減算することで損金算入した上で、次にそのうち損金不算入のものを加算する。以上の結果、事業税600と附滞税のうち損金算入額が認められる155が損金となる。

| ①納税充当金支出事業税等 875(減算)

②損金計上延滞税 40(加算) ③損金計上延滞金(30+50) 80(加算) △755 |

又は、前述(10~11ページ)の<別の記入例>によれば、法人税・住民税も含め、納税充当金を減算し損金算入した上で、損金不算入の法人税、住民税を加算する方法もある。

| ①納税充当金支出事業税等 3,275(減算)

②損金計上延滞税 40(加算) ③損金計上延滞金(30+50) 80(加算) ④損金計上法人税 2,000(加算) ⑤損金計上住民税 400(加算) △755 |

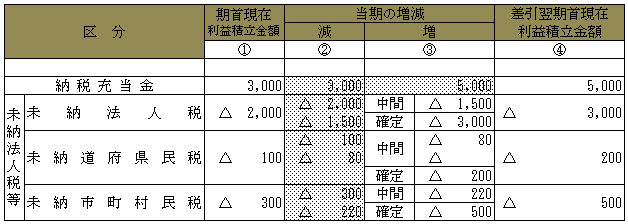

以上を別表5(二)に記載すれば次のとおりである。

【別表5(二)】

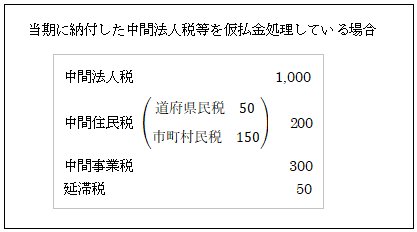

(3)仮払租税公課の処理

【例】

【解答】

①当期

<会社経理>

| 仮払税金 1,550 / 現 金 1,550 |

<税務調整>

仮払税金を全額減算し損金に算入した上で、損金不算入の中間法人税・住民税等を加算する。結果、中間事業税300が損金となる。

| ①仮払税金認定損 1,550(減算)

②損金計上法人税 1,000(加算) ③損金計上住民税 200(加算) ④損金計上延滞税 50(加算・流出) △300 |

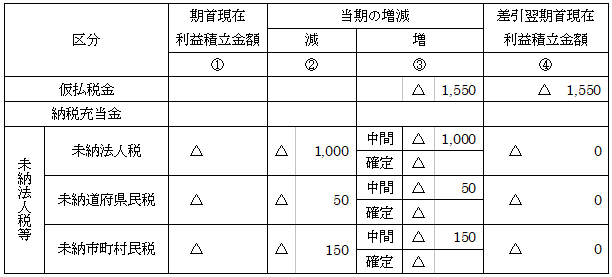

【別表5(一)Ⅰ】

②翌期

<会社経理>

| 法人税等 1,550 / 仮払税金 1,550 |

<税務調整>

仮払法人税等は全額損金不算入。

事業税300についても前期(①当期のこと)において既に損金算入されているので当期(②翌期のこと)においては損金とはならない。

| 前期仮払税金否認 1,550(加算) |

【別表5(一)Ⅰ】

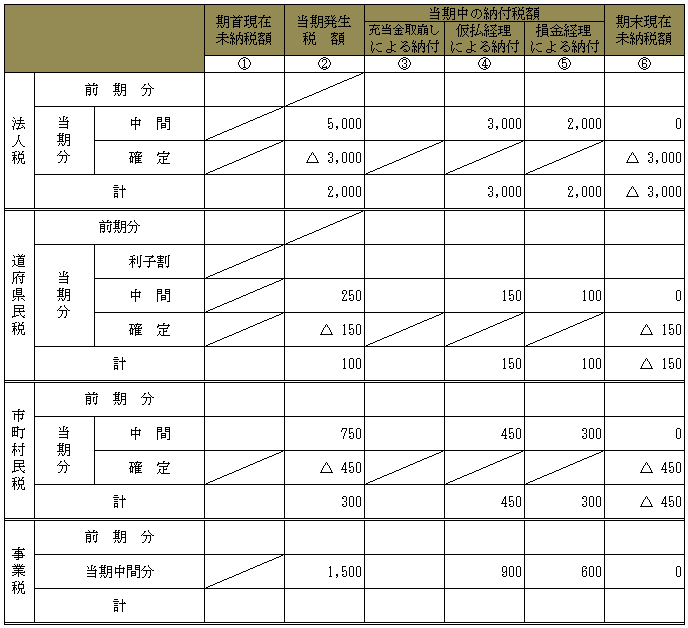

(4)還付金の処理

| ①支出時に損金不算入の租税公課(注1)の還付金は、還付時、益金不算入

法人税 ××/現金 ×× 現金 ××/還付収入 ×× ↑ ↑ 損金不算入 益金不算入 ②支出時に損金算入の租税公課(注2)の還付金は、還付時、益金算入

事業税 ××/現金 ×× 現金 ××/還付収入 ×× ↑ ↑ 損金算入 益金算入 |

(注1)損金不算入の租税公課 ページ参照。

(注2)損金算入の租税公課 ページ参照。

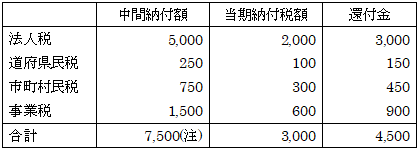

【設例】

| 当期は次のように中間納付額の一部が還付されることとなった。

(注)中間納付額は損金経理した 問1.期末に未収還付金経理をしない場合 問2.期末に未収還付金経理をした場合 それぞれの場合の当期及び翌期における別表4、別表5(1)、(2)の記載をしなさい。 |

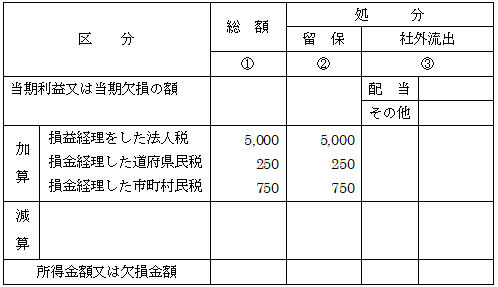

問1.期末に未収還付金経理をしない場合

①当期

<会社経理>

| 法人税等(中間) 7,500 / 現 金 7,500 |

<税務調整>

【別表4】

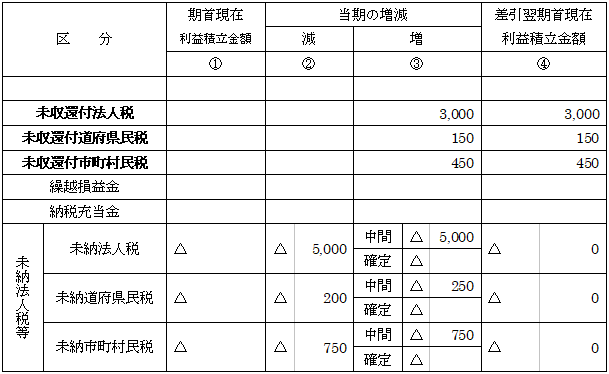

【別表5(一)Ⅰ】

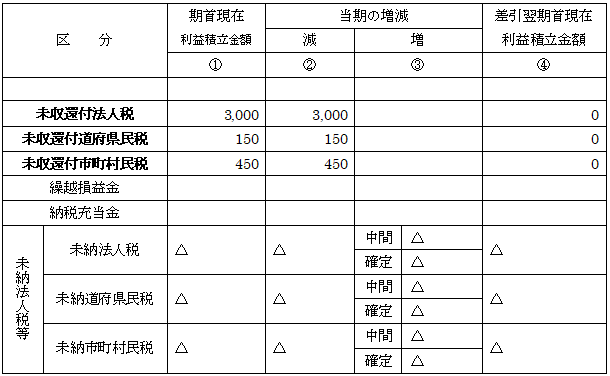

未収還付税金の記載は、未納法人税等の逆なので、以下のように未納法人税等の期末確定欄に△(マイナス)ではなく、プラスで記載したものと考えると理解し易いかもしれない。いずれにせよ、未収還付税金の記載は別表4の記載とは関係しない。

【別表5(一)Ⅰ】

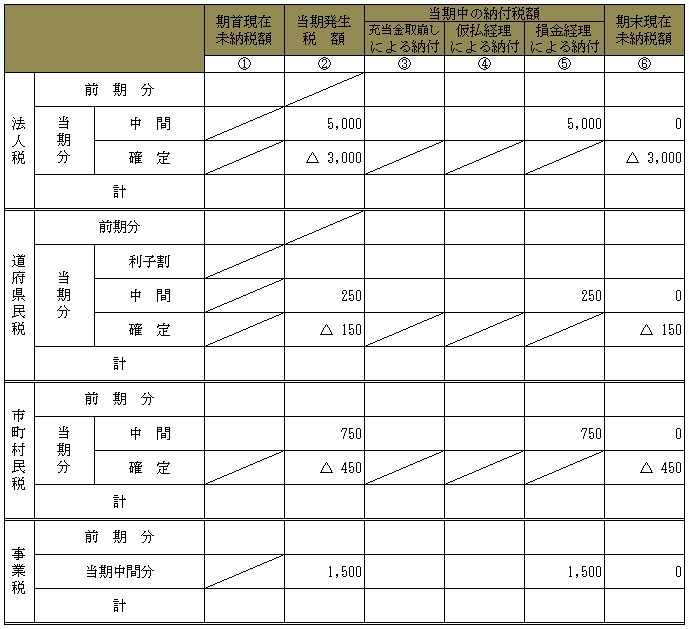

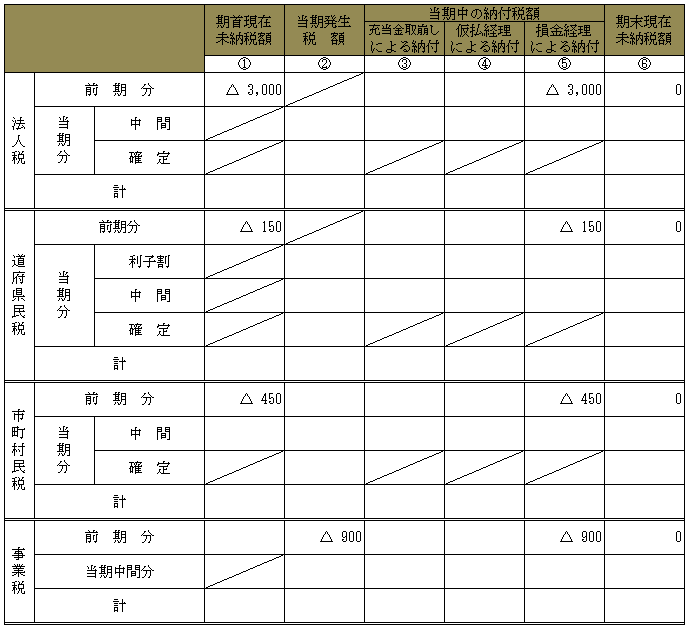

【別表5(二)】

②翌期

<会社経理>

| 現 金 4,500 / 還付金収入 4,500 |

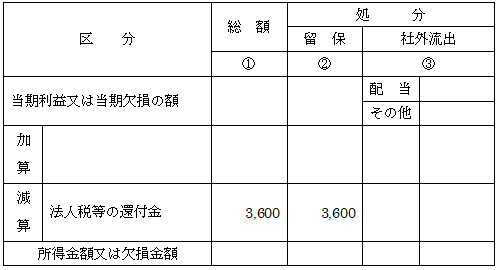

<税務調整>

還付税額4,500のうち、法人税3,000と住民税600(道府県民税150、市町村民税450)は益金不算入のため、所得から減算する。

事業税900は益金の額に算入されるため申告調整は不要。

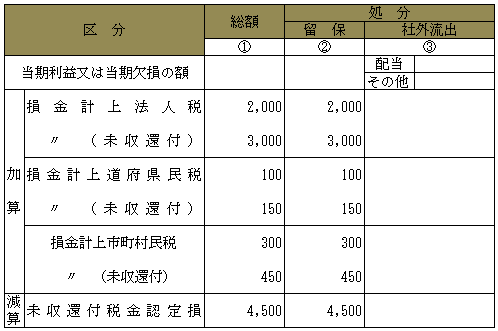

【別表4】

【別表5(一)Ⅰ】

【別表5(二)】

問2.当期末に未収還付経理した場合

①当期

<会社経理>

イ.中間納付時

| 法人税等 7,500 / 現 金 7,500 |

ロ.期末

| 未収還付税金 4,500 / 法人税等 4,500 |

ハ.=イ+ロ

上記イ.とロ.をまとめると、次のような経理処理となる。

【別表4】

損金経理した法人税等3,000の加算については、問1同様である。

未収還付税金4,500は仮払税金の処理同様に、税務仕訳で示せば次のようになる。

法人税等 4,500 / 未収還付税金 4,500

つまり、認定損として全額を減算(損金算入)した上で、法人税3,000及び住民税600(道府県民税150、市町村民税450)を加算する(損金不算入)。

以上の結果、事業税1,500(損金経理分600、未収還付認定損分900)は当期において損金算入されていることになる。

(注)上記の2段書きとなっている数値は合計して記載されるが、ここでは説明の便宜上2段書きとした。

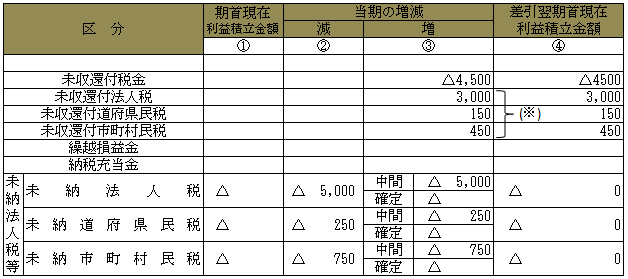

【別表5(一)Ⅰ】

(※)別表4の記載とは関係しない。

【別表5(二)】

②翌期

<会社経理>

| 現 金 4,500 / 未収還付税金 4,500 |

<税務処理>

税務上、別表記載のためには、次のように会社経理を分解して考える。

| イ. 現 金 4,500 / 法人税等(益金) 4,500

ロ. 法人税等(損金) 4,500 / 未収還付税金 4,500 |

イ.の法人税等として益金に計上したうち、法人税3,000及び住民税600(道府県民税150、市町村民税450)は益金不算入となるため減算する。事業税900は前期(①当期のこと)において損金に算入されているため、その還付金は益金となるので減算しない。

ロ.事業税900は前述したようにすでに前期(①当期のこと)において損金に算入されているので、この事業税を含め、4,500全額が損金不算入となり加算する。

【別表4】

【別表5(一)Ⅰ】

【別表5(二)】