上記の損金不算入とされる租税公課以外の租税公課は、原則として損金に算入される。損金算入される租税公課としては次のようなものがある。

また、その損金算入の時期については、租税公課の種類によってそれぞれ異なる。

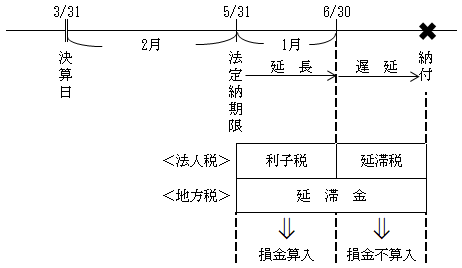

①法人税の利子税(法38①三)

| 利子税は、適法な手続きにもとづく納期延長に伴う一種、利息としての性格を有しているため、損金の額に算入される。 |

②納期限延長により微収される延滞金

| 地方税につき納期限延長により微収される延滞金は、①の利子税同様、利息の性格を有するものであるため、損金の額に算入される。 |

(※)利子税・延滞税・延滞金の取扱い

先の損金不算入となる延滞税等を含め、利子税・延滞税・延滞金の取扱いについて整理すると次のようになる。

|

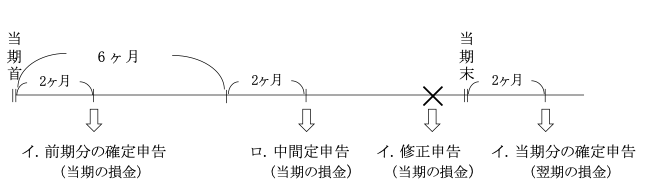

上記①、②の損金算入時期(基通9-5-1(4))

<原則>納付の日(利子税/現金)

<例外>未払金計上時(利子税/未払金)

③修正申告等により納付すべき還付加算金に相当する法人税(法38①二)

| 例えば、中間法人税の還付があり、還付加算金(注)が付されていた場合で、その後、税務調査等により納付により納付すべき法人税が生じたような場合(還付法人税の減少)、還付加算金も法人税として納付(返還)する還付加算金相当額は、損金の額に算入される。(そもそも還付加算金は益金に算入されているのであるから、それを返還した場合は損金となる。) |

(注)還付加算金とは、還付金に付される利子のことをいう。

④事業税

| 事業税は損金の額に算入される。 |

(注)地方法人特別税は、平成29年4月1日以後開始事業年度から廃止され、法人事業税に復元する。

損金算入時期(基通9-5-1(1))

1.原則

事業税は、申告納税方式による租税であるため、事業税の申告を行った事業年度の損金の額に算入される(未払であっても損金となる。)。

2.特例(基通9-5-2)

その事業年度の直前の事業年度分の事業税については、その事業年度終了の日までにその全部又は、一部につき申告等がなされていない場合であっても、その事業年度の損金の額に算入することができる。

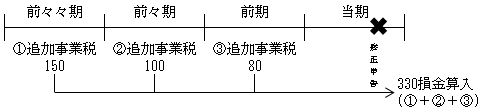

例えば、前々々期、前々期、前期の3期分の修正申告を当期に行う場合

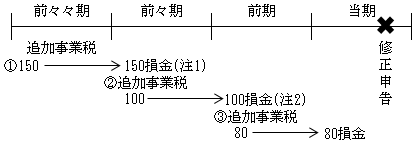

<原則>

修正申告の場合においても、あくまでも原則は修正申告をした日の事業年度(当期)の損金となる。 |

<特例>  (注1)と(注2)は「未納事業税認定損 事業税 330 / 現金 33 ↑ 330のうち、前々々期分150と前々期分100の合計250を当期の所得に加算・留保する。前期分80は当期の損金となる。 |

以上の他、損金の額に算入される租税公課として、次のようなものがある。

⑤固定資産税、都市計画税、自動車税、不動産所得税、登録免許税

損金算入時期(基通9-5-1(2))

これらは賦課課税方式による租税であるから、賦課決定のあった日の事業年度の損金の額に算入される。

⑥消費税及び地方消費税

⑦酒税、その他の個別消費税

⑧外国法人税に課された加算税

⑨労働保険又は社会保険等の追徴金及び延滞金