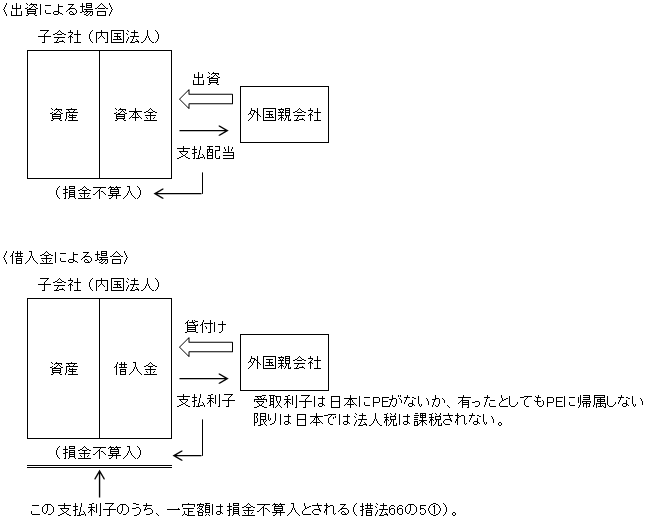

法人税法上、「支払配当」は資本等取引に該当するため所得計算上損金に算入されないが、借入金の「支払利子」は所得計算上損金に算入される。

そこで、いわゆる外資系内国法人においては、資金調達の手段として、外国の親会社から出資ではなく、借入金によって行うことにより、内国法人の所得を減少させることができる。

このような、租税回避行為に対処するため、一定の支払利子について損金不算入とされている。

法人税法上、「支払配当」は資本等取引に該当するため所得計算上損金に算入されないが、借入金の「支払利子」は所得計算上損金に算入される。

そこで、いわゆる外資系内国法人においては、資金調達の手段として、外国の親会社から出資ではなく、借入金によって行うことにより、内国法人の所得を減少させることができる。

このような、租税回避行為に対処するため、一定の支払利子について損金不算入とされている。