(1)趣旨

中小企業者等について、政策的な観点から、取得価額30万円未満の少額減価償却資産について、損金経理を要件に取得価額の合計額が年間300万円に達するまでの金額について一時に損金算入することが認められている。

(2)適用要件(措法67の5①)

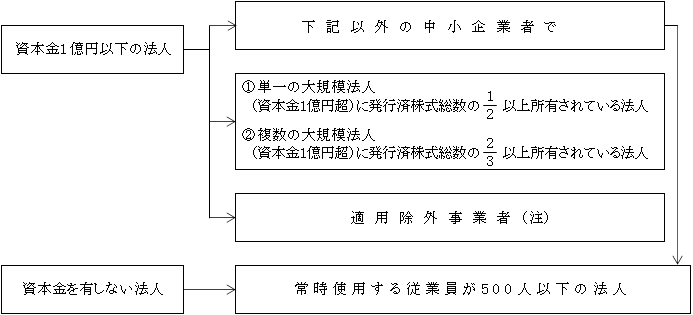

| ①対象法人は、青色申告書を提出する中小企業者(※1)又は、農業協同組合等(中小企業者等)で、常時使用する従業員の数が500人以下であること ②指定期間(平成18年4月1日から令和6年3月31日)内に事業供用した減価償却資産(※2)であること ③取得価額が30万円未満(少額減価償却資産(※3)であること ④「少額の減価償却資産の損金算入」及び「一括償却資産の損金算入」の適用を受けない資産であること(※4) ⑤租税特別措置法の規定による圧縮記帳、特別償却、税額控除の適用を受けないこと ⑥取得価額相当額を事業供用年度に損金経理すること ⑦取得価額の合計額が300万円に達するまでの金額を限度(※5)とする ⑧確定申告書に明細書の添付が必要 |

(※1)適用対象となる中小企業者(通算法人は除く)

(※2)貸付けの用に供されるもの(注1)は除かれる(令和4年4月1日以降取得のもの)。

ただし、貸付けが主要な事業として行われるもの(注2)は対象から除かれ、従来どおりこの制度の対象となる。

(注1)及び(注2)

「Ⅶ.少額の減価償却資産の取得価額の損金算入(2)(※1)」( ページ)参照。

(※3)令133の使用可能期間1年未満又は取得価額10万円未満の資産は「少額 “の” 減価償却資産」といい、ここでいう「少額減価償却資産」とは区別されている。また、取得価額が30万円未満あるか否かの判定は、少額の減価償却資産における10万円未満の判定及び一括償却資産の20万円未満の判定と同様、通常1単位として取引されるその資産ごとに判定する( ページ参照)(措通67の5-2)。

(※4)令133の10万円未満の少額の減価償却資産も、令133の2の20万円未満の一括償却対象資産もいずれも取得価額30万円未満の資産に該当する。したがって、それぞれの規定の適用を受けた資産については、本特例は適用できないということである(詳細は ページ)。

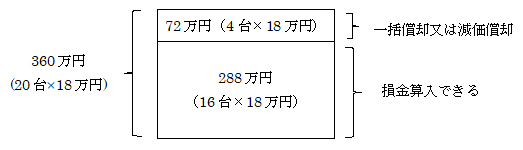

(※5)300万円まで損金算入の意味

例えば、一台18万円の備品を20台取得した場合は、16台まで(18万円×16台=288万円≦300万円)は損金算入が認められ、取得価額の合計額が300万円を超える残りの4台(18万円×4台=72万円)については、1台20万円未満なので一括償却と減価償却の選択をするということになる。

このように、全体として300万円を超える場合は、300万円が直ちに損金に算入されるということではないので注意する必要がある。

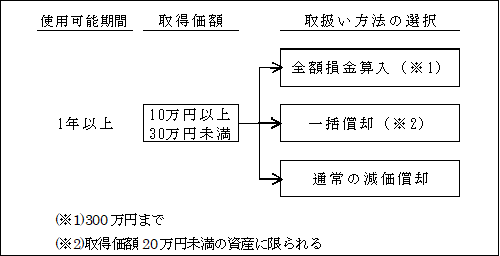

(3)取扱い方法の選択

本特例は、あくまでも中小企業者等にのみ認められているので、中小企業者等に該当しない法人は当然に適用はない。本特例は、使用可能期間が1年以上、取得価額が30万円未満の減価償却資産について、300万円を限度として取得価額の全額の損金算入が認められている。そこで、20万円未満も当然に30万円未満であるため、中小企業者等に該当する法人であれば、取得価額の合計額300万円までの金額は一括して損金算入できることとなる。ただし、10万円未満の資産については、「少額減価償却資産」からは除かれており(措法67の5①カッコ書)、少額の減価償却資産として全額損金算入することができる。20万円未満であれば、一括償却との選択、さらには減価償却の方法によることもできる。

以上のⅦ.少額の減価償却資産、Ⅷ.一括償却資産及びⅨ.中小企業者等の少額減価償却資産の選択を損金算入の観点からまとめると次のようになる(使用可能期間1年以上のもの)。

| (1)中小企業者等以外

①取得価額10万円未満・・・・・・・・・・損金算入可 ②取得価額10万円以上20万円未満・・・・一括償却と減価償却の選択 ③取得価額20万円以上・・・・・・・・・・減価償却

(2)中小企業者等 ①取得価額10万円未満・・・・・・・・・・損金算入可 ②10万円以上20万円未満・・300万円までの損金算入と一括償却と減価償却の選択 ③取得価額20万円以上30万円未満・・・・・300万円まで損金算入可 ④取得価額30万円以上・・・・・・・・・・・減価償却 |