(1)意義

納税地とは、納税義務者が法人税等に基づく申告、申請、届出及び納付等の義務を履行し、税務署長の行政処分に対する不服、異議の申立て等の権利を行使する場合の基準となる場所をいう。

(2)納税地の規定

1.内国法人の納税地(法16)

本店又は主たる事務所の所在地

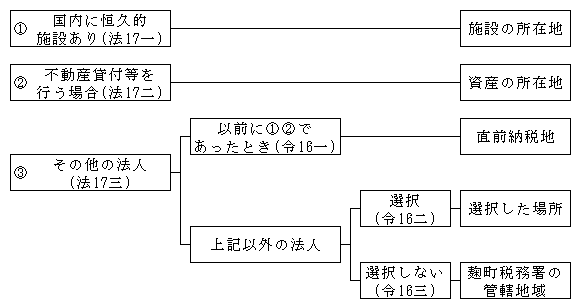

2.外国法人の納税地(法17)

3.特定信託の受託者である個人の納税地(法17の2)

所得税法に定める場所

4.納税地指定(法18)

法人の納税地として不適当と認められる場合は、その納税地の所轄国税局長は、納税地を指定できる。

5.納税地等の異動届出(法20)

納税地等の異動があった場合(納税地指定を除く。)は、遅滞なく所轄税務署長に書面をもってその旨を届け出なければならない。