(1)意義

企業は設立から以後継続して事業を営む。そのため一定期間ごとに区切られた期間を定め、財産及び損益計算を行う。法人税法上においても、同様に一定の期間(会計期間)を定めて所得金額等の計算が行われる。

このような法人税の基準となる期間を「事業年度」という。事業年度には、法人の定款等に定められた会計期間である「通常の事業年度」と、解散や合併があった場合などに特別に規定された「特例事業年度」(従前は「みなし事業年度」と呼ばれていたもの)がある。

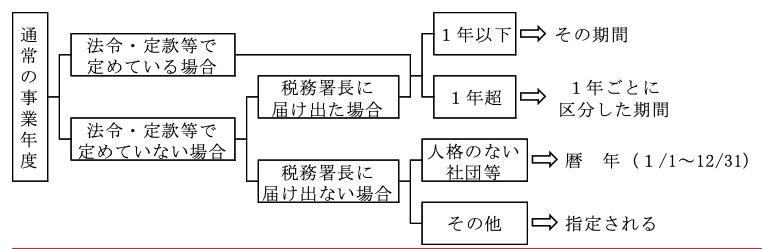

(2)通常の事業年度(法13)

法人税法において、通常の事業年度について次のように規定されている。

1.法令・定款等で定めている場合(法13①)

法人が定款等において会計期間を定めている場合には、法人が定める損益計算の期間である会計期間。

| 法人の財産及び損益の計算の単位となる期間(「会計期間」という。)で

法令、定款、寄附行為、規則若しくは規約に定めるもの |

2.法令・定款等で定めていない場合(法13②~④)

| ①設立等の日以後2月以内に税務署長に届け出た会計期間

②①の届出をしないときは、税務署長が指定し、通知した会計期間 ③会計期間の定めのない人格のない社団等が届出をしないときは、 その年の1月1日から12月31日までの期間 |

3.上記1.又は2.①の期間が1年を超える場合(法13①)

| その開始の日以後1年ごとに区分した各期間

(最後に1年未満の期間が生じたときはその1年未満の期間) |

(3)特例事業年度(法14)

解散や合併等の一定の事由に該当するときは、通常の事業年度とは異なる期間を事業年度とされることとなっている。

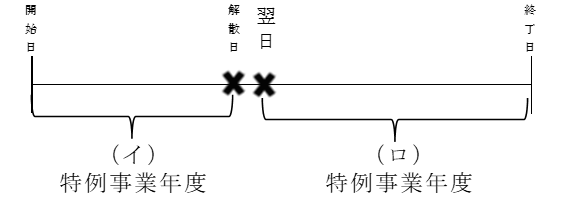

1.内国法人が事業年度の中途で解散した場合(法14①一)

(イ)その事業年度開始の日から解散の日までの期間

(ロ)解散の日の翌日からその事業年度終了の日までの期間

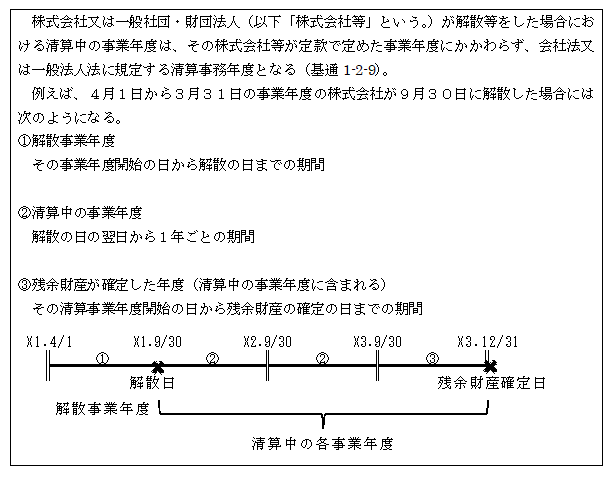

ただし、株式会社等が解散等をした場合における清算中の事業年度については

次のような取扱いとなっているので注意を要する。

2.法人が事業年度の中途で合併による解散をした場合(法14①二)

その事業年度開始の日から合併の日の前日までの期間

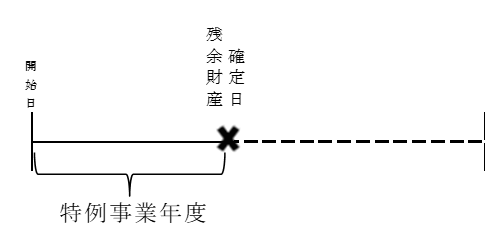

3.清算中の法人の残余財産が事業年度の中途で確定した場合(法14①五)

その事業年度開始の日から残余財産の確定の日までの期間(上記1.③)

4.公益法人等が事業年度の中途で新たに収益事業を開始した場合(法14①三)

13ページ参照

5.普通法人等が事業年度の中途で公益法人等に該当することとなった場合、又は公益法人等が中途で普通法人等に該当することとなった場合(法14①四)

14ページ参照

以上の他、令和4年4月1日開始事業年度よりスタートするグループ通算制度においては別途「特例事業年度」が規定されている(法14②~⑧),<「第39章-1 グループ通算制度」参照>。

また、外国法人に関連しても別途規定がある(法14①七~九),<「第42章 外国法人課税」参照>。

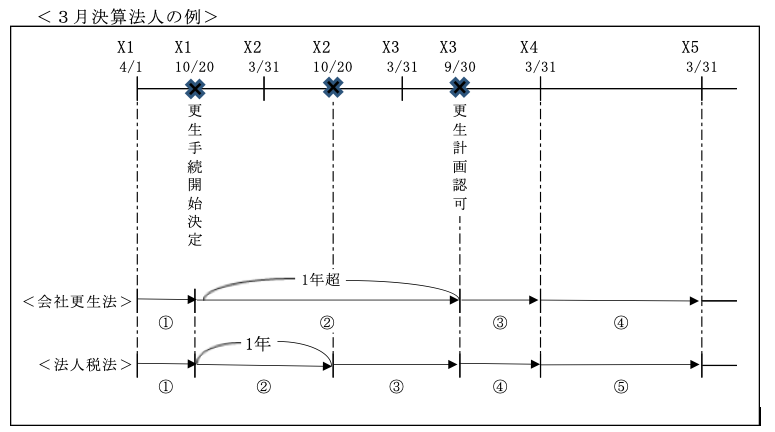

6.更生会社の場合

会社更生法上は、法人税法等の特例の適用により更生手続開始決定の日から更生計画認可の日までが事業年度(上図②)とされ、それが1年超であっても1事業年度となる(会更232②)。

一方法人税法上は、事業年度は1年を超えることはできないため、更生計画認可の日までが1年超の場合は1年ごとに事業年度が区切られる。