(1)趣旨

平成10年度税制改正により、「少額の減価償却資産の取得価額の損金算入」の取得価額基準が20万円未満から10万円未満に引き下げられたことに伴い、個別に管理することの事務負担軽減の配慮から、取得価額が20万円未満の減価償却資産については、通常の減価償却計算に代えて、3年間で損金算入することが認められている。

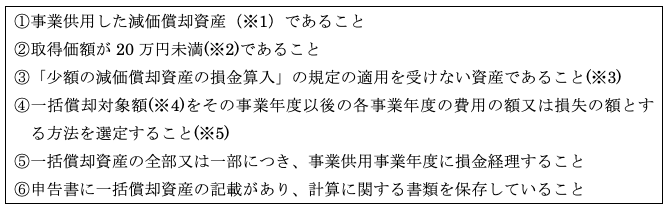

(2)適用要件(令133の2)

(※1)貸付けの用に供されるもの(注1)は除かれる(令和4年4月1日以降取得のもの)。

ただし、貸付けが主要な事業として行われるもの(注2)は対象から除かれ、従来どおりこの制度の適用対象となる。

(注1)及び(注2)

「Ⅶ.少額の減価償却資産の取得価額の損金算入(2)(※1)」( ページ)参照。

(※2)取得価額が20万円未満であるか否かの判定(基通7-1-11)

「少額の減価償却資産の取得価額の損金算入」(※2)( ページ)と同様、通常1単位として取引されるその資産ごとに判定する。

(※3)一括償却資産は、取得価額が20万円未満の資産をいうのであるから、取得価額が10万円未満の資産も当然に該当する。

そこで、取得価額10万円未満の資産につき、少額の減価償却資産の損金算入の規定の適用を受けたものは、この一括償却の適用はないということである。

(※4)一括償却対象額

一括償却資産の取得価額の合計額をいう。

⇑

(※5)選択適用

取得価額20万円未満の減価償却資産について、一括償却を行うか、減価償却を行うかは法人の任意である。

(3)損金算入限度額

(※1)一括償却資産の損金算入は、減価償却ではなく、取得価額の合計額を3年で損金算入する規定である。そのため「償却限度額」とは言わず、「損金算入限度額」という。

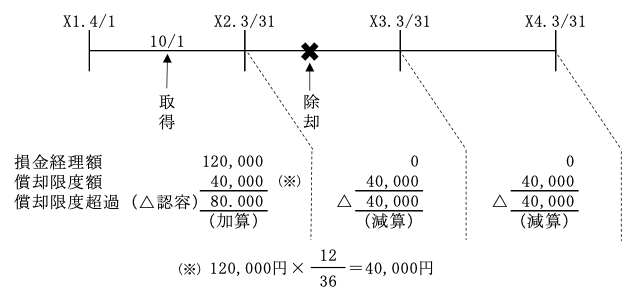

また、一括償却資産の損金算入の適用を受けている場合、その資産に滅失・除去等又は譲渡があった時は、その損金に算入される金額は上記算式で計算される損金算入限度額である。つまり、滅失等があっても、通常の減価償却資産のように残額を全額損金算入することは認められない。

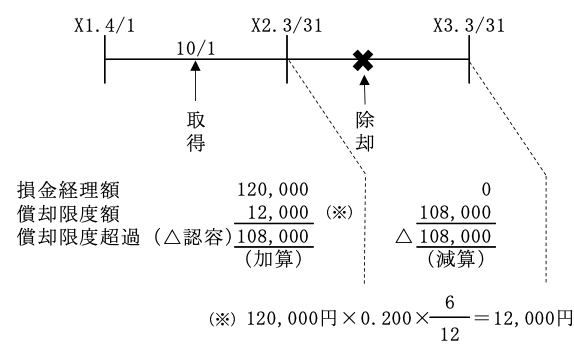

| <例>備品A(取得価額120,000円 耐用年数5年 定額法償却率0.200)を10月に購入し、

初年度に全額損金経理し、2年目に除却した場合(3月決算) |

【解答】

①通常の減価償却資産であれば、

②一括償却資産の場合は、

(※2)「その事業年度の月数」であるから、資産の取得が期中であっても月数按分はしない。

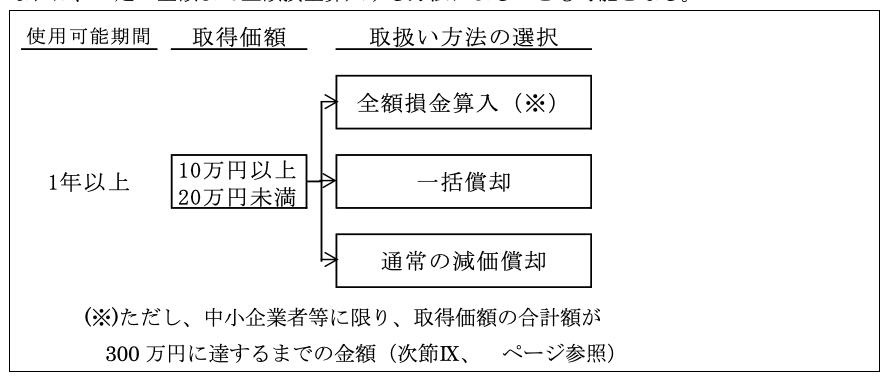

(4)取扱い方法の選択

使用可能期間が1年未満又は取得価額が10万円未満の資産においても、前述したとおり、一括償却の選択は可能であるが、一般的には全額損金算入の方法が選択されるであろう。そこで、使用可能期間が1年以上で、取得価額が10万円以上20万円未満の資産について検討すると、この場合も、一括償却による方法の他、通常の減価償却によることもできる。また、次節の中小企業者等の特例が適用できることとなれば、一定の金額まで全額損金算入する方法によることも可能となる。

また、一括償却資産が複数ある場合は、

(1)個々の資産ごとに、減価償却を適用するか、一括償却を適用するかを選択し、

(2)一括償却を選択した資産が2以上の場合は、損金不算入額は、一括して

合計額により計算する(〈設例2〉参照)。

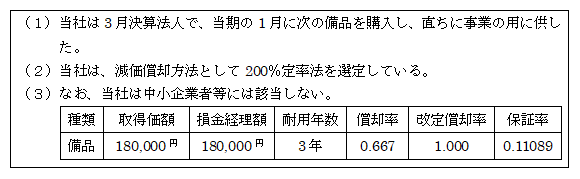

【設例1】

【解答】

(1)方法選択の判定

①減価償却限度額

イ.180,000円×0.667=120,060円

ロ.180,000円×0.11089=19,960円

ハ. イ≧ロ ∴120,060円

ニ.120,060円×![]() =30,015円

=30,015円

②一括償却損金算入限度額

180,000円×![]() =60,000円

=60,000円

③ ①<② ∴一括償却を選択した方が有利

(2)一括償却資産損金算入限度超過額

180,000円-60,000円=120,000円

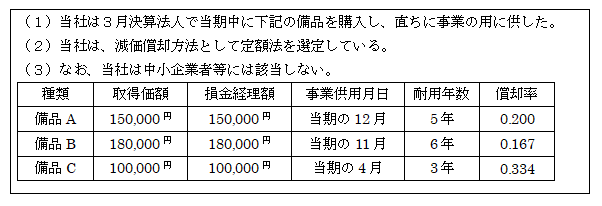

【設例2】

【解答】

(1)方法選択の判定

①備品A

イ.減価償却限度額

150,000円×0.200×![]() =10,000円

=10,000円

ロ.一括償却損金算入限度額

150,000円×![]() =50,000円

=50,000円

ハ. イ<ロ ∴一括償却を選択した方が有利

②備品B

イ.減価償却限度額

180,000円×0.167×![]() =12,525円

=12,525円

ロ.一括償却損金算入限度額

180,000円×![]() =60,000円

=60,000円

ハ. イ<ロ ∴一括償却を選択した方が有利

③備品C

イ.減価償却限度額

100,000円×0.334×![]() =33,400円

=33,400円

ロ.一括償却損金算入限度額

100,000円×![]() =33,333円

=33,333円

ハ. イ>ロ ∴減価償却を選択した方が有利

(2)一括償却資産損金算入限度超過額(①+②)

(150,000円+180,000円)-(150,000円+180,000円)×=220,000円

(3)減価償却限度超過額(③)

100,000円-33,400円=66,600円