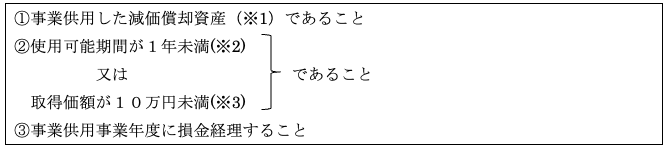

(1)趣旨

重要性の原則や事務負担の軽減の観点から、法人税法においても、減価償却資産のうち、使用できる期間が短いもの又は金額が僅少であるものは、厳密な償却計算が要求されず、取得価額を一時に損金に算入することが認められている。

(2)適用要件(令133)

(※1)貸付の用に供されるもの(注1)は除かれる(令和4年4月1日以降取得のもの)。

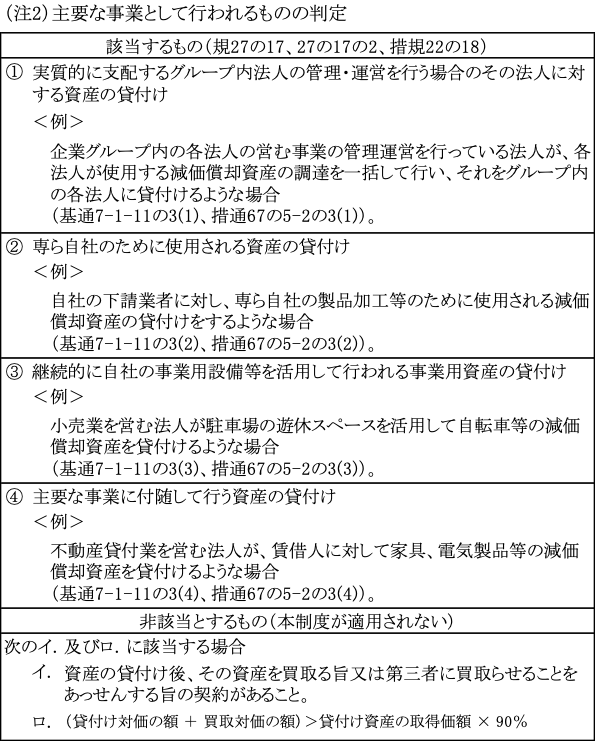

ただし、貸付けが主要な事業として行われるもの(注2)は、従来どおりこの制度の適用対象となる。

(注1)一時的に貸付けの用に供したものは該当しない(基通7-1-11の2、措通67の5-2の2)。

(※2)使用期間が1年未満かどうかの判定(基通7-1-12)

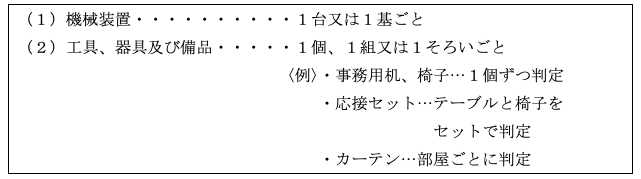

(※3)取得価額が10万円未満であるか否かの判定(基通7-1-11)

通常1単位として取引されるその資産ごとに判定する。

例えば、

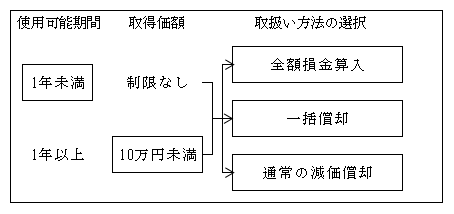

(3)取扱い方法の選択

使用可能期間が1年未満のもの又は取得価額が10万円未満の資産については、この全額損金算入する方法による他、通常の減価償却によるか、ないしは次節の一括償却によるかは、法人の任意選択による。

通常は全額損金算入する方法が選択されるであろう。

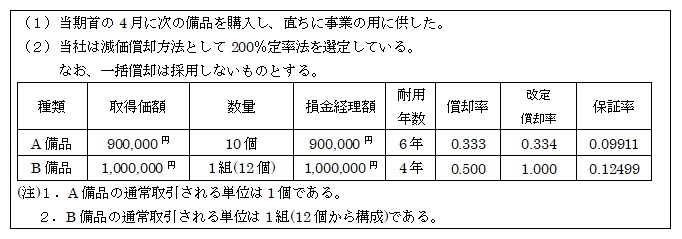

【設例】

【解答】

(1)A備品

900,000円 ÷ 10個 = 90,000円 < 100,000円 ∴損金算入できる

(2)B備品

通常取引される単位が1組であるため、取得価額は10万円未満ではなく、少額の減価償却資産の損金算入の規定の適用はない。

①償却限度額

イ.1,000,000円×0.500=500,000円

ロ.1,000,000円×0.12499=124,990円

ハ. イ≧ロ ∴500,000円

ニ.500,000円×![]() =500,000円

=500,000円

②償却超過額

1,000,000円-500,000円=500,000円