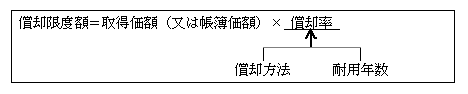

法人税法上、減価償却費は、償却費として損金経理した金額のうち、「償却限度額に達するまでの金額」とされている(法31①)。そして、この償却限度額は、減価償却資産につき、その法人が採用している償却の方法に基づいて計算した金額である。

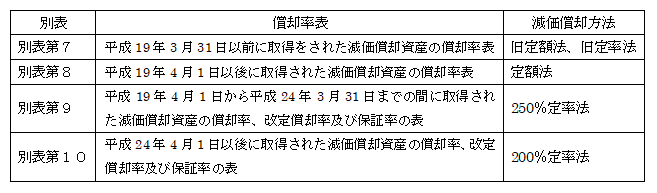

なお、資産の種類、取得時期によって償却方法及び耐用年数(別表第1から第6)が決まると、償却率(別表第7から第10)が決定される。

(1)償却費として損金経理した金額

1.償却費として損金経理した金額の意義

「償却費として損金経理した金額」とは、原則として減価償却費の科目をもって損金経理した金額をいうが、つぎのような損金経理した金額も含まれる(基通7-5-1)。

「償却費として損金経理した金額」に含まれなかったとした場合には、その全額が損金として認められないが、下記の場合のように、「償却費として損金経理した金額」に含まれる場合は、償却限度額までは損金算入できることになる。

①取得価額に算入すべき付随費用のうち、取得価額に算入しなかったもの。

②圧縮限度超過額(減価償却超過額の計算に算入される。圧縮記帳 ページ参照)

③修繕費のうち資本的支出の額に該当し、損金の額に算入されなかった金額

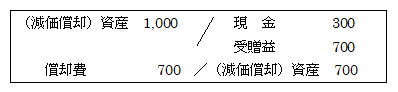

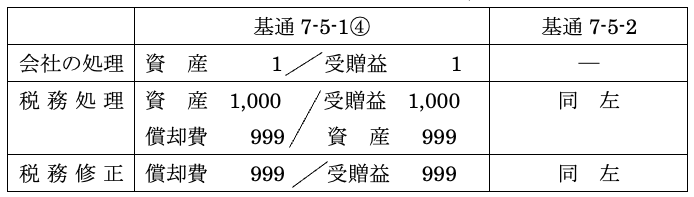

④無償又は低額取得部分の金額(取得価額として経理した場合)

<例> 時価1,000の資産を低額(300)で取得した場合に、次のような会計処理をした場合、

| (減価償却)資 産 300 / 現 金 300 |

(税務処理)

よって、税務修正は次のようになる。

| 償却費 700 / 受贈益 700 |

時価との差額700が償却費として損金経理した金額となる。

⑤除却損又は評価損のうち損金不算入額

⑥少額な減価償却資産(おおむね60万円以下)又は耐用年数3年以下の減価償却資産の取得価額を消耗品費等として処理した場合

⑦ソフトウエアの取得価額算入金額を研究開発費として処理した場合

⑧所有権移転外ファイナンスリースにおける賃借人が支払った賃借料

さらに、損金経理をしていなくとも申告調整すれば償却費として取り扱われる場合もある。

例えば、取得価額の全部又は一部を資産に計上しないで損金経理をした場合

(基通7-5-1により償却費として損金経理をしたものと認められる場合を除く。)

又は、贈与により取得した資産の全部を資産にまったく計上しない場合において、確定申告において減価償却に関する明細書を添付して申告調整しているときは、償却の意思が表示されているとみて、その記載した金額は、償却費として損金経理した金額に該当するものとして取り扱う(基通7-5-2)。

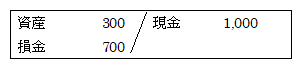

なお、上記④との相違は、④の例では、時価1,000ではなく、低額の300で取得された場合の取扱いであるのに対し、「取得価額の全部又は一部を資産に計上しないで損金経理した場合」とは、次のように時価1,000で取得した資産の全部又は一部を資産に計上せず損金経理している場合をいう点で異なる。

イ.全部を損金経理した場合

| 損金 1,000 / 現金 1,000 |

ロ.一部を損金経理した場合

また、無償取得については、上記④は無償であっても法人が取得価額を付して経理した場合(例えば、固定資産の管理のために1円の備忘価額を付して経理するなど。)であるのに対し、基通7-5-2は贈与(無償)取得した資産についてまったく経理処理しなかった場合の取り扱い規定である点で異っている。例えば、時価1,000の減価償却資産の無償(贈与)取得を例にとると次のようになる。

2.前期以前発生した償却超過額(法31④)

前期以前に生じた償却超過額も損金経理した金額に含まれる。そのため、当期以降において償却不足額が生じた場合又は、譲渡・除却等があった場合には、その期の損金(認容・減算)に算入される。

【設例】

| 前期: ①損金経理した金額 1,000

②償却限度額 800 当期: ①損金経理した金額 700②償却限度額 1,000 |

イ.前期

1,000-800=200(償却限度超過額)

ロ.当期

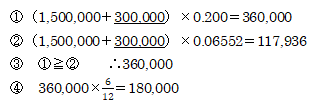

【設例】

【解答】

(1)償却限度額

(2)償却超過額

(200,000+300,000)-180,000=320,000(所得に加算される)

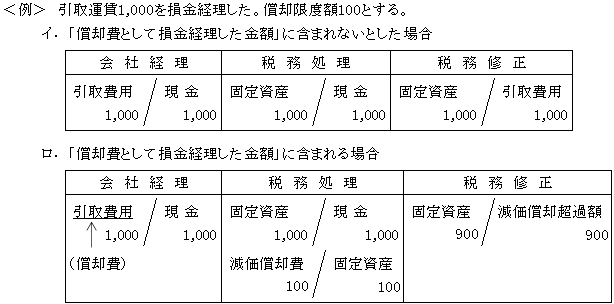

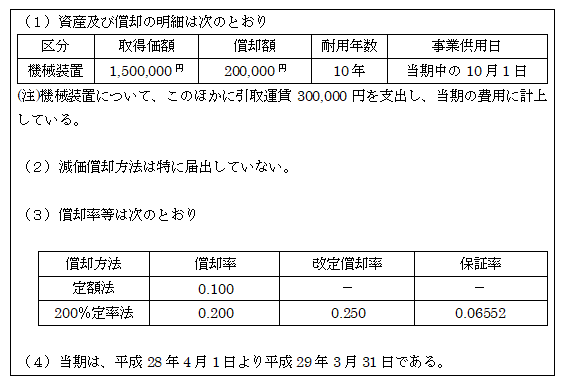

引取運賃その他購入に要する費用は税務上は取得価額に算入すべき付随費用に該当する。当社はこれを取得価額に含めず費用処理(原価外処理)したが、「償却費として損金経理」したものとされ、取得価額及び会社計上の償却費にそれぞれ含めて計算する。

なお、償却方法は法定償却方法である200%定率法による。

(2)償却限度額の計算

【設例】

(※1)期中に事業供用した資産の償却限度額(令59)

このように、事業年度の途中において事業供用した場合は月数按分をするが、営業権は月数按分を行わないで、5年均等償却する。つまり、営業権は、事業年度途中で取得した場合においても1年分の償却額が限度額となる。

(※2)事業年度が1年未満の場合の償却率の改定

上記(※1)のように償却限度額を月数按分するのではなく、償却率を下げて償却限度額を算定する。

【解答】

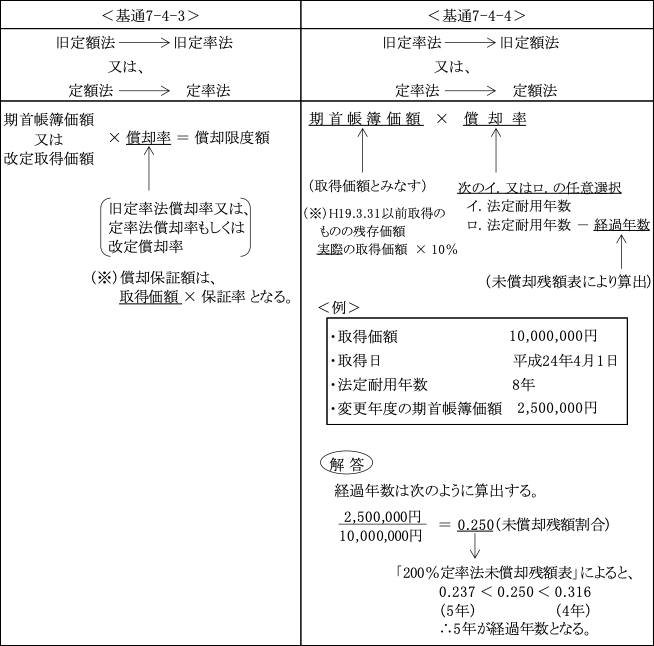

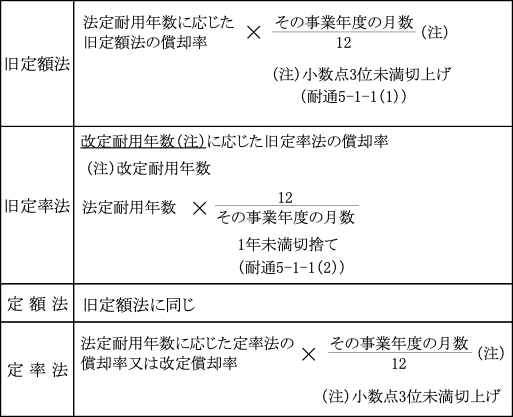

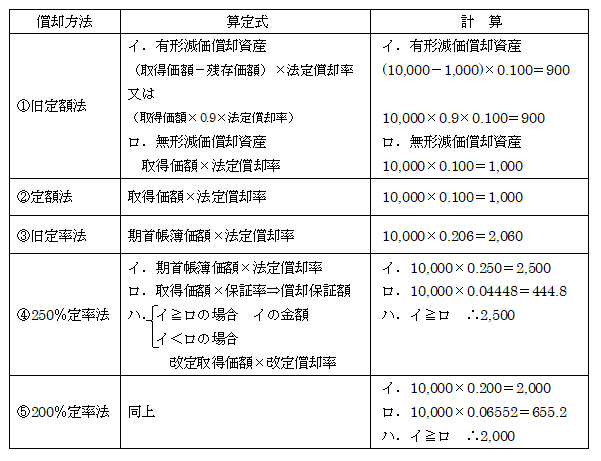

1.旧定額法(令48①-イ(1))

①残存価額

平成19年3月31日以前に取得された減価償却資産の残存価額は、耐用年数省令別表11により一律に定められている。なお、平成19年4月1日以後に取得された減価償却資産の残存価額はない。

| イ.有形減価償却資産・・・取得価額の10%

ロ.無形減価償却資産・・・0 (別表6の研究開発用のソフトウエアを含む) |

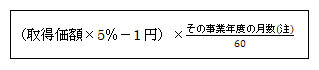

②償却限度額計算の特例(令61②)

残存価額に達した後もなお事業の用に供されていることなどから、平成19年3月31日以前に取得した一定の有形減価償却資産については、残存価額を超えて、取得価額の95%相当額まで償却することが認められており(償却可能限度額)、さらにその後備忘価額1円まで償却する特例が規定されている。

(注)1か月未満の端数は1か月とする(令61③)。

堅ろう建物等の特例(令61の2)

また、前事業年度までに取得価額の95%まで償却済みの堅ろう建物等(※)については、税務署長の認定によりさらに下記算式による金額を償却限度額とすることができる。残存使用可能期間の月数が60未満の場合に申請意義がある制度である。

(※)堅ろう建物等

堅ろう建物等とは、鉄骨鉄筋コンクリート造、れんが造、石造等の建物、構築物又は装置をいう。

【設例】

| (1)取得価額 10,000円

(2)残存価額 1,000円 (3)耐用年数 5年 (4)旧定額法(償却率0.200) |

【解答】

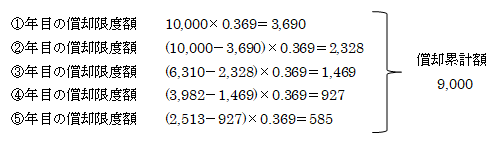

(1)①~⑤年目までの償却限度額

10,000×0.9×0.200=1,800

(2)⑥年目の償却限度額

イ.10,000×0.9×0.200=1,800

ロ.1,000-10,000×5%=500

ハ. イ>ロ ∴500

(3)⑦年目から⑪年目までの償却限度額

(4)⑪年目の償却限度額(調整分)

500-495-1=4

∴備忘価額 1円を残す

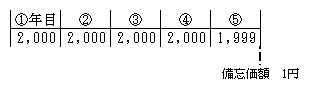

2.定額法(令48の2①一、二イ)

基本的には、旧定額法における償却率と変わりはない。違いは、残存価額がないことである。

【設例】

| (1)取得価額 10,000円

(2)残存価額 0 (3)耐用年数 5年 (4)定額法(償却率0.200) |

【解答】

(1)①~④年目までの償却限度額

10,000×0.200=2,000

(2)⑤年目

備忘価額 1円を残す

2,000-1=1,999

3.旧定率法(令48①-イ(2))

①残存価額

旧定額法と同様、残存価額は耐用年数省令別表11に一律に定められている。旧定額法が残存価額を控除した金額を償却するのに対し、旧定率法の場合は、その法定耐用年数が経過した時点でその帳簿価額が残存価額となるように償却率が定められている。

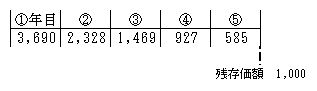

【設例】

| (1)取得価額 10,000円

(2)残存価額 1,000円 (3)耐用年数 5年 (4)旧定率法(償却率0.369) |

【解答】

②償却限度額の特例(令61)

旧定額法同様、償却可能限度額として、取得価額の95%相当額まで償却することが認められており、さらにその後備忘価額1円まで償却する特例が規定されている。

また、堅ろう建物等の特例(令61の2)についても、旧定額法と同様である。

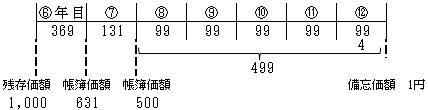

| 先の【設例】において、6年目以降の償却限度額の計算を示せば次のようになる。 |

(1)⑥年目の償却限度額

イ.1,000×0.369=369

ロ.1,000-10,000×5%=500

ハ. イ<ロ ∴369

(2)⑦年目の償却限度額

イ.(1,000-369)×0.369=232

ロ.631-10,000×5%=131

ハ. イ>ロ ∴131

(3)⑧年目から⑫年目までの償却限度額

(4)⑫年目の償却限度額(調整分)

500-495-1=4

備忘価額 1円を残す。

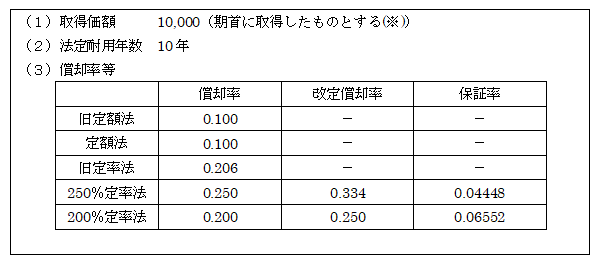

4.250%定率法(令48の2①ニロ(1))、200%定率法(令48の2①ニロ(2))

(1)償却率

先述したように(9ページ)250%定率法とは、定額法の償却率×2.5(250%)の償却率の定率法をいう。200%定率法とは、定額法の償却率×2.0(200%)の償却率の定率法をいう。

例えば、耐用年数5年の定額法の償却率は![]() であるから、同じ耐用年数(5年)における250%定率法の償却率は0.5(0.2×2.5)、200%定率法の償却率は0.4(0.2×2)となる。

であるから、同じ耐用年数(5年)における250%定率法の償却率は0.5(0.2×2.5)、200%定率法の償却率は0.4(0.2×2)となる。

(2)保証率と改定償却率

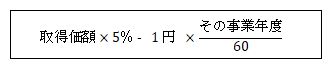

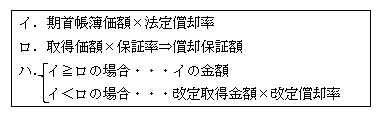

定率法(250%、200%ともに)における償却限度額の算定式を示せば次のようになっている。

200%定率法を例にとって以下説明すると、

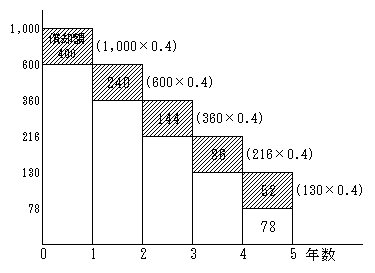

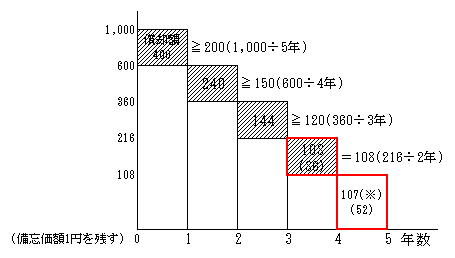

【設例】

| (1)取得価額 1,000

(2)法定耐用年数 5年 (3)償却率 0.400 (4)改定償却率 0.500(5)保証率 0.10800 |

単純に定率法による償却をすると、耐用年数5年経過後の帳簿価額は0円(正確には備忘価額1円)とはならず、78が残ってしまう。

そこで、ある時点から均等償却へと切替えることにより、耐用年数経過後の帳簿価額が

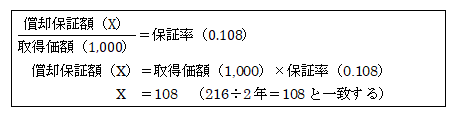

0円(正確には備忘価額1円)となるようにする。この切替年度は、償却保証額

(取得価額×保証率)が、通常に計算された償却限度額を超える年度である

(上記算定式におけるイ<ロの場合)。

改定償却率は、均等償却へ切替え後の償却期間を示す。上記例では2年、つまり年0.500![]() となる。

となる。

切替年度の期首帳簿価額(216)を改定取得価額といい、改定取得価額(216)に改定償却率(0.500)を乗ずることによって、残りの年数の年間均等償却限度額(108)が算定される。

(※)ただし、最終年度は、備忘価額1円を残すため107となる。

また保証率は、取得価額(1,000)に対する償却保証額の割合を示す。

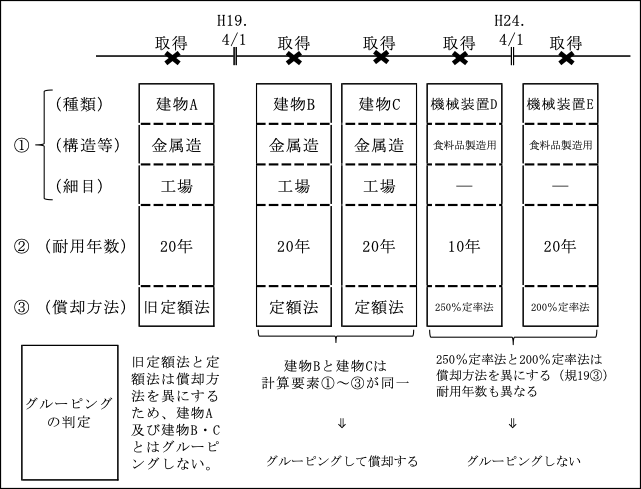

(3)グルーピング(規19)

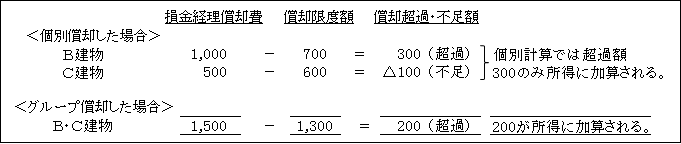

償却限度額の計算は、個々の減価償却資産ごとに計算することを原則とするが、実務上の簡便性等を考慮して、償却限度額の計算要素が同一の資産が複数ある場合には、そのグループ全体の資産をまとめて償却限度額の計算をすることとしている。これを「グルーピング」という。個々の減価償却資産ごとに計算する場合と比較して、償却計算上、償却不足額がある場合にグルーピングすると償却超過額との通算がされる点が異なる。

1.グルーピング単位

次の3つの区分が同一である資産は1グループとして償却限度額の計算を行う。

①種類(構造若しくは用途、細目又は設備の種類)

②耐用年数

③償却方法

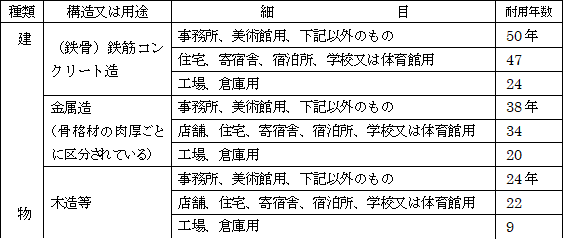

耐用年数表

【機械及び装置以外の有形減価償却資産の耐用年数表(耐令別表第一)】

(例)鉄筋コンクリート造の工場と事務所用建物 ➩ 細目が異なる

鉄筋コンクリート造の事務所と金属造の事務所 ➩ 構造又は用途が異なる

鉄筋コンクリート造の工場2棟 ➩ 細目が同一

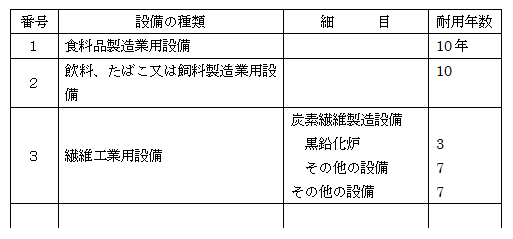

【機械及び装置の耐用年数表(耐令別表第二)】

細目がないもの ➩ 設備の種類ごと

細目があるもの ➩ 細目ごと

【設例】

2.グルーピングの計算

【設例】

(4)資本的支出の償却計算

1.原則(新たに取得したものとする)

減価償却資産に資本的支出がある場合には、その減価償却資産(本体)と種類及び耐用年数を同じくする減価償却資産を新たに取得したものとして償却計算が行われる(令55①)。

【設例】

問1.本体は旧定額法、資本的支出は定額法の場合

①本体

10,000×0.9×0.050 = 450(償却限度額)

②資本的支出

③償却限度額合計(①+②) 500

問2.本体は定額法、資本的支出も定額法の場合

償却方法(定額法)を同じくするため、本体と資本的支出は償却計算上、グルーピングされる(グルーピングの詳細については52ページ参照)

問3.本体は旧定率法、資本的支出は200%定率法の場合

①本体

4,000×0.109 =436

②資本的支出

③償却限度額合計(①+②) 536

問4.本体は250%定率法、資本的支出は200%定率法の場合

①本体

イ.7,000×0.125 =875

ロ.10,000×0.02517 =251

ハ. イ≧ロ ∴875

②資本的支出

③償却限度額合計(①+②) 975

250%定率法と200%定率法は、償却方法を異にするため、償却計算においてグルーピングはできない。ただし、250%定率法から200%定率法への変更に伴う経過措置②(9ページ参照)の所で説明したように、平成19年4月1日から平成24年3月31日までに取得した資産について200%定率法適用の届出をした場合には、200%定率法適用資産とみなされるため、グルーピングができることとなる(令55④、令附則3③④)。

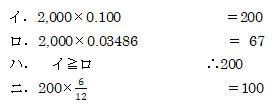

問5.本体は200%定率法、資本的支出も200%定率法の場合

①本体

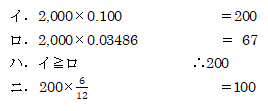

イ.9,500×0.100 =950

ロ.10,000×0.03486 =348

ハ. イ≧ロ ∴950

②資本的支出

③償却限度額合計(①+②) 1,050

本体と資本的支出は、償却方法を同じくするため、グルーピングすることができる。

2.特例(本体に合算)

減価償却資産の償却方法として旧定額法又は旧定率法を採用しているとき(つまり、平成19年3月31日以前に本体が取得された場合)は、上記1.の原則にかかわらず資本的支出の額をその本体である減価償却資産の取得価額に加算することができる(令55②)。

なお、特例の選択は法人の任意であるが、適用した場合には、その後において資本的支出を分離して別々に計算することができない(基通7-3-15の4)。先の特例では、問1と問3のケースが該当するので、同じ設例を用いて、特例計算による償却限度額を計算すると次のようになる。

<問1の旧定額法の場合>

<問3の旧定率法の場合>

3.資本的支出のあった事業年度の翌事業年度の取得価額の特例

以上の1.及び2.は資本的支出のあった事業年度における償却限度額計算における原則及び特例の説明であったが、本節は資本的支出があった事業年度の翌事業年度における取得価額の特例について説明する。なお、特例の選択は法人の任意であるが、特例を適用した場合には、その後において資本的支出を分離して別々に計算することはできない(基通7-3-15の4)。

①旧減価償却資産(本体)と追加償却資産(資本的支出)の合計

| 前事業年度において、内国法人が有する減価償却資産(以下、「旧減価償却資産」という。) 及び新たに取得したものとされた減価償却資産(以下、「追加償却資産」という。)について 200%定率法を採用しているときは、その事業年度開始のときにおける旧減価償却資産の帳簿価額と追加償却資産の帳簿価額との合計額を取得価額とする一の減価償却資産を 新たに取得したものとすることができる(令55④)。 |

本特例が適用されるのは、本体と資本的支出のいずれもが200%定率法を採用している場合に限られるので、先の<設例>においては、問4ただし書きのケース及び問5のような場合が該当することとなる。

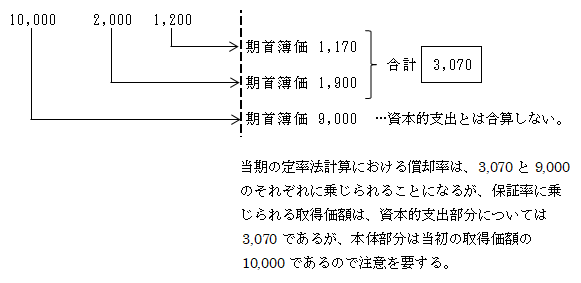

②複数の追加償却資産(資本的支出)の合計

| 前事業年度において追加償却資産について200%定率法を採用し、かつ、上記①の適用を 受けないときは、その事業年度開始の時において追加償却資産のうち種類及び耐用年数を 同じくするものの帳簿価額の合計額を取得価額とする一の減価償却資産を新たに取得した ものとすることができる(令55⑤)。 |

本特例は、複数の資本的支出についてのみ200%定率法を採用している場合に適用される。

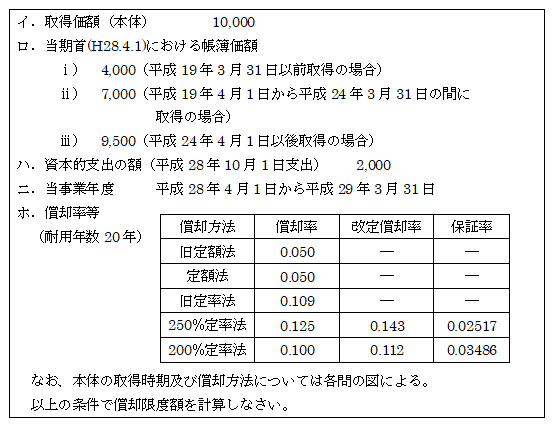

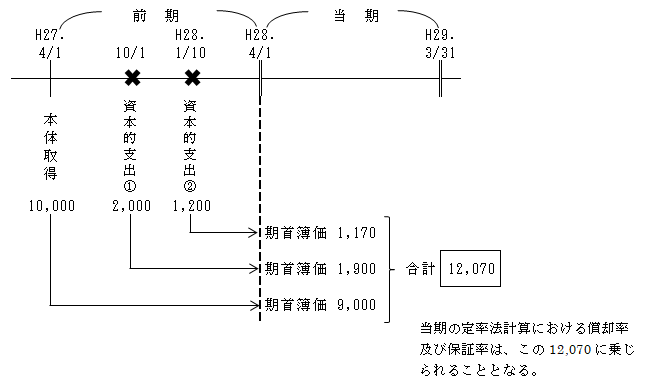

【設定】

| イ.取得価額(本体) 10,000(平成27年 4月1日取得、当期首帳簿価額9,000) ロ.資本的支出① 2,000(平成27年10月1日支出、当期首帳簿価額1,900) 資本的支出② 1,200(平成28年1月10日支出、当期首帳簿 1,170) ハ.事業年度 ⅰ)前事業年度(平成27年4月1日から平成28年3月31日) ⅱ)当事業年度(平成28年4月1日から平成29年3月31日) ニ.償却方法 200%定率法 |

[特例①]

[特例②]

(5)増加償却(令60)

1.趣旨

機械装置の法定耐用年数は、通常の経済状況における平均的な使用時間を基準として算定されている。したがって、平均的使用時間を超えて稼働させた場合は、その損耗等も激しいことから、その償却額を増加して償却することが認められている。

2.適用要件

| ①旧定額法、旧定率法、定額法又は定率法(250%、200%ともに)を採用している

機械装置であること。 ②増加償却割合(※1)が10%以上であること。 ③イ.申告書の申告期限までに所轄税務署長に所定の届出書を提出したこと。 ロ.平均的な使用時間(※2)を超えて使用したことを証する書類を保存していること |

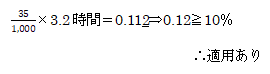

(※1)増加償却割合(規20)

(※2)通常の平均的な使用時間

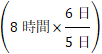

耐用年数通達付表5の「通常の使用時間」(標準稼働時間)は、週6日制、つまり8時間と定められている設備は1週間に48時間使用する前提で定められている。

したがって週5日制をとっている場合は、1日当たりの通常の使用時間は9.6時間

として日々の超過使用時間を計算する必要がある(耐通3-1-3)。

として日々の超過使用時間を計算する必要がある(耐通3-1-3)。

3.適用単位

増加償却の適用単位は、原則として設備の種類

(細目の定められているものは細目)ごととされている。

4.償却限度額

| 償却限度額=普通償却限度額×(1+増加償却割合) |

【設例】

| 当期末において所有する機械装置は次のとおり。 (1)取得価額 10,000,000円 (2)当期損金経理償却額 150,000 (3)期末帳簿価額 400,000(4)耐用年数 15年 (5)償却方法等 旧定率法(償却率0.142)(6)1日当たりの超過使用時間 3.2時間 |

【解答】

(1)増加償却割合

(2)償却限度額

①普通償却限度額

(150,000+400,000)×0.142=78,100

②償却限度額(増加償却含む)

78,100×(1+0.12)=87,472

(3)償却限度超過額

150,000-87,472=62,528

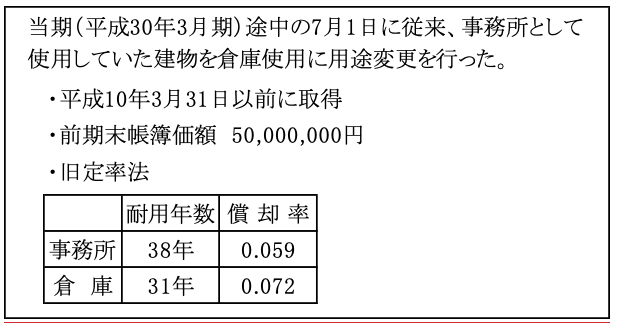

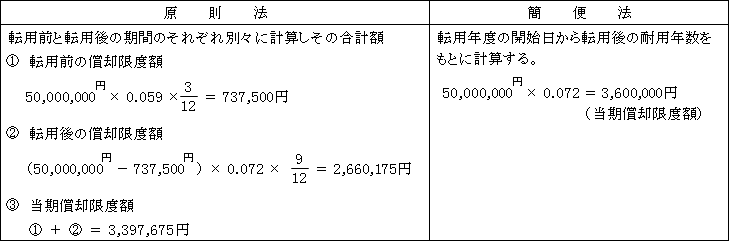

(6)転用資産(用途変更)の償却限度額

【例】

【解答】

(7)償却方法を変更した場合の償却限度額